功率器件介绍、市场概况、产业链分析,您想了解的都在这里了

电子说

描述

功率半导体解密

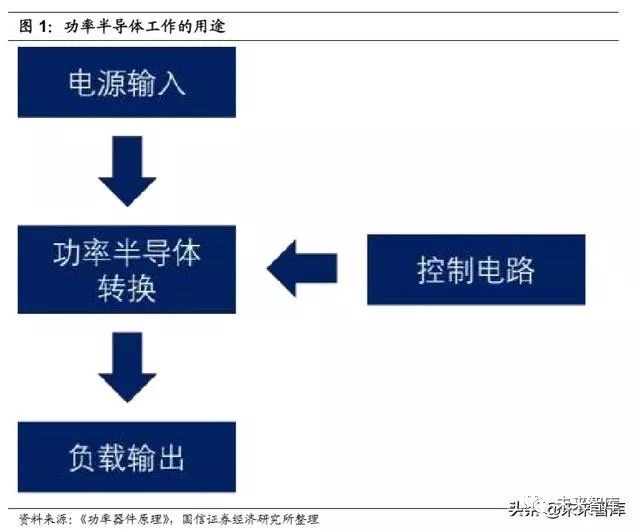

功率半导体是什么?

功率器件是功率电子器件的核心,特指转换并控制电力的功率半导体器件。电 力有直流电(DC)、交流电(AC)之分,有电压、电流大小和频率的区别。电 力转换包括转换一个或多个电压、电流或频率。“功率控制”指控制输入和输出 的功率大小。核心是使用最小的输入控制功率保证输出功率的大小和时延。

基本的电力转换的四种方式

1、变流器(DC/AC)

变流器把直流电转换成交流电。变流器几乎使用在所有的电力和电子产品中, 如供电电路中的电压波动整形、产生变频输出功率来控制电机转动速度,后者 在变频空调、无级变速电机中的应用很广泛,在功率消耗方面由于传统的电机 控制。

2、整流器(AC/DC)

整流器把交流电转换成直流电。有时候会用转换器这个词,但转换器更多用来 指代所有的功率转换器件。

3、DC/DC 转换器

DC/DC 转换器通过把直流电切割成电脉冲,从而控制输出电压和电流大小。一 种可替代的方法是使用变流器把直流电转换成交流电,再使用稳压器来调整电 压,最后使用整流器把交流电转回直流电。

4、变频器(AC/AC)

变频器把交流电从一个频率转换到另一个频率,有周波变频器和矩阵变频器。也可以使用交流电功率稳压器,通过改变交流电源的相位来改变输出的交流电。

所有的转换器都有一个共同的目标,就是实现 100%的能量转换率(转换过程 中没有任何能量损失)。换句话说,一个完美的转化器在关闭的时候没有任何的 漏电,在打开的时候没有任何电压损失,在开闭转换的时候没有任何的功率损 耗。在这个领域的技术和材料的创新,都是为了提高能量转换效率。

功率半导体的六大应用场景

在任何需要节能转换和操纵电力的地方都需要功率半导体,主要包括六大大应 用场景:

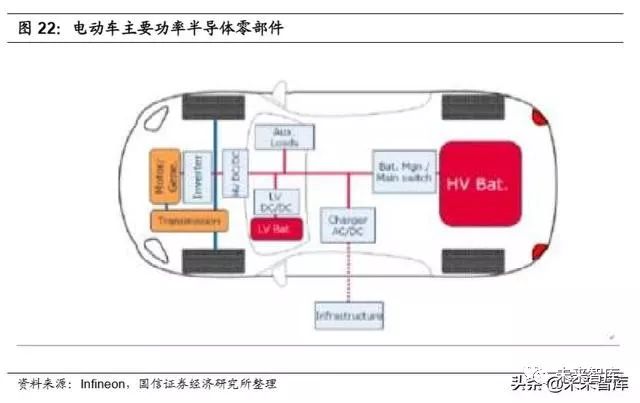

1、电动汽车:

新增的功率半导体器件的性能和功率效率是电动汽车运行的关键。汽车的电气 化使所需的电力部件价值增加了 5 倍以上。元件主要用于逆变器,将非常高的 能量电流引入汽车的电动机和电池充电器。

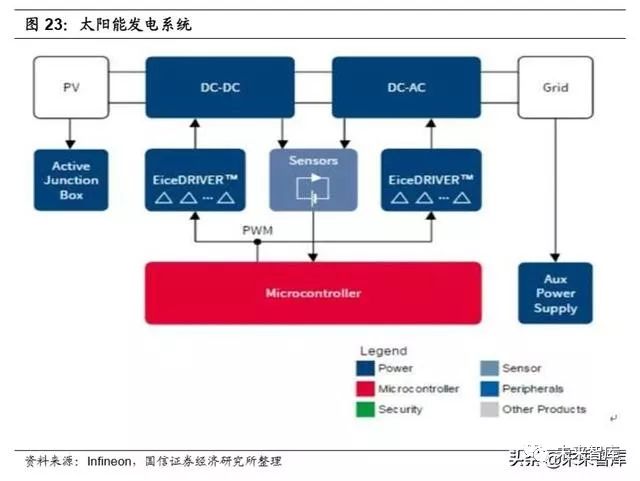

2、可再生能源发电:

可再生能源发电也需要高功率半导体,因为可再生能源不规则,需要高的发电 效率才能实现经济可持续发展。以每兆瓦时为基础,风电场需要比传统燃煤电 站多 30 倍的功率半导体价值量。

3、工业和自动化:

使用 IGBT 的变速驱动器越来越多地取代工业应用中的传统电机,因为它们可 以显着提高能效。功率半导体对于工厂的进一步自动化也至关重要,“工业 4.0” 的革命在很大程度上取决于增加的功率和传感器半导体内容,以驱动工厂的机 器人技术。

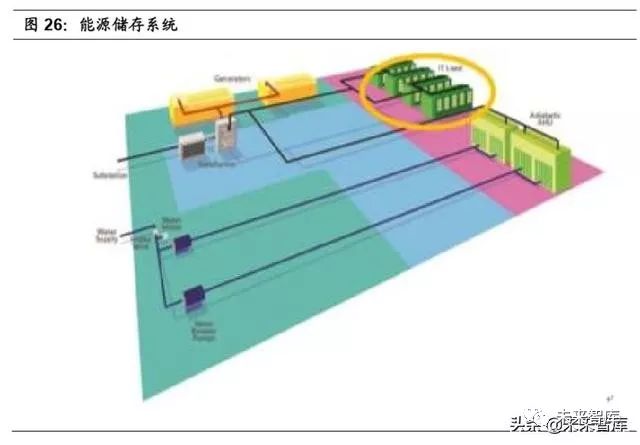

4、储能:

可再生能源(特别是风能和太阳能);取决于天气和气候,这固有地导致电网中 的能量波动。有效的能量存储对于向可再生能源对总发电的更高贡献的转变至 关重要,并且需要再次有效地转换电能,即功率半导体。

5、数据中心和服务器:

功率半导体在优化数据中心的能源使用方面发挥着核心作用,用于整流,电池 充电和 DC / AC 逆变。专门研究超大规模环境,本地化备用电源(所谓的“电 池架上电池”)增加了服务器机架内部功率半导体元件的使用。未来的发展,包 括氮化镓的使用和能量比例计算将继续增加数据中心中功率半导体使用的广度。

6、消费类电子产品/白色家电:

功率半导体是每款智能手机的核心;它们控制充电机制,功率输出和能效。在白 色器具中,优化的感应技术例如在烹饪用具使加热更快更均匀,同时使用更节 能。功率半导体也是“智能”白色家电的核心。

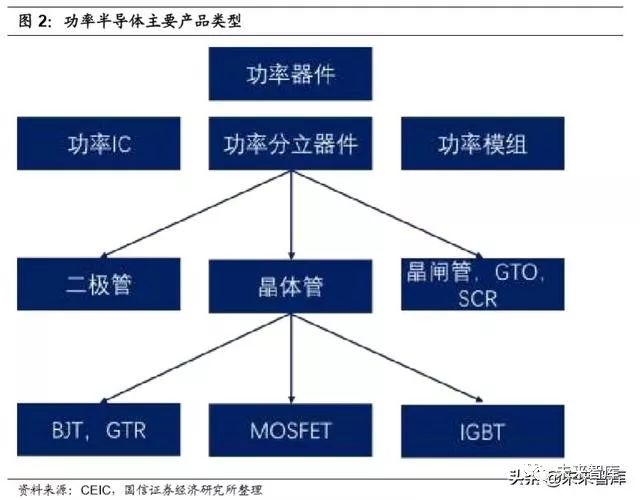

功率半导体的种类及比较

功率半导体从器件工作原理来看可以分为:二极管,晶闸管,MOSFET,以及 IGBT。

四种主要的功率半导体器件

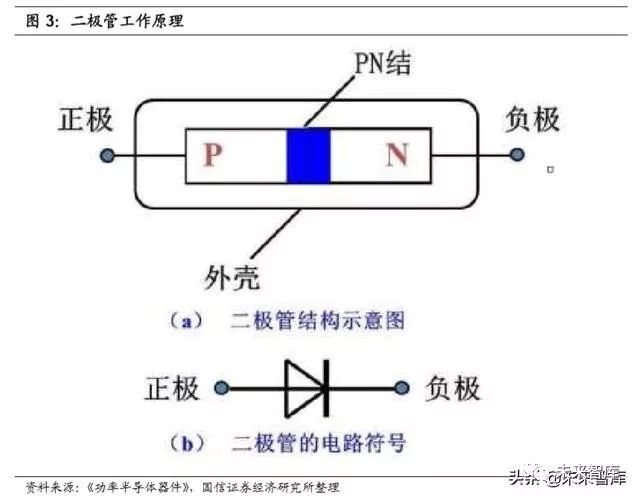

二极管

二极管是用半导体材料(硅、硒、锗等)制成的一种电子器件。它具有单向导电性 能, 即给二极管阳极和阴极加上正向电压时,二极管导通。当给阳极和阴极 加上反向电压时,二极管截止。因此,二极管的导通和截止,则相当于开关的 接通与断开。

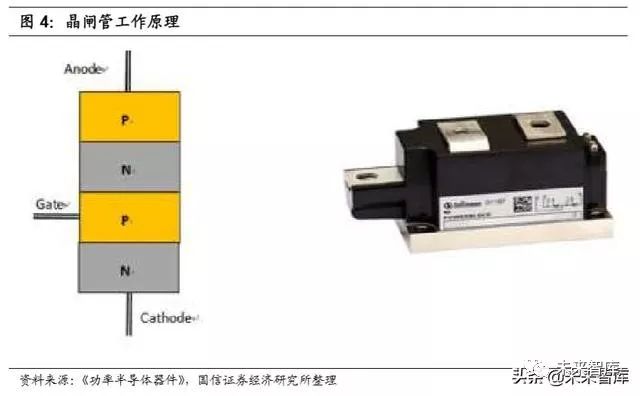

晶闸管

晶闸管设计用于在高电流和高电压下工作,并且通常用于 AC 电流到 DC 电流的整流以及 AC 电流到不同幅度或频率的整流。我们通常将晶闸管分为以下几 组:可控硅整流器(通常称为晶闸管)和栅极关断晶闸管(GTO),它们是高功 率器件,与常规晶闸管相比,可以通过门信号。

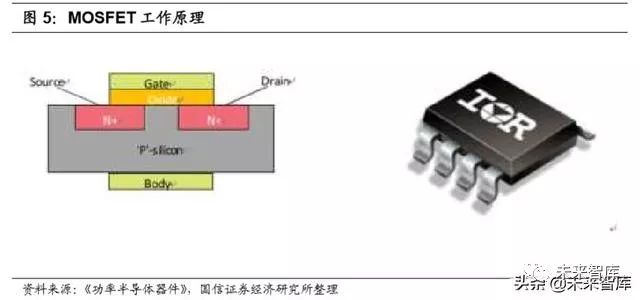

MOSFET

MOSFET 和标准双极晶体管之间的基本区别在于源极 - 漏极电流由栅极电压 控制,使其工作比需要高基极电流导通的双极晶体管更节能。此外,它具有快 速关闭功能,允许其以高频率切换。最后,MOSFET 不易受“热失控”的影 响,因此特别适用于家用电器,汽车和 PC 电源的电源设计。

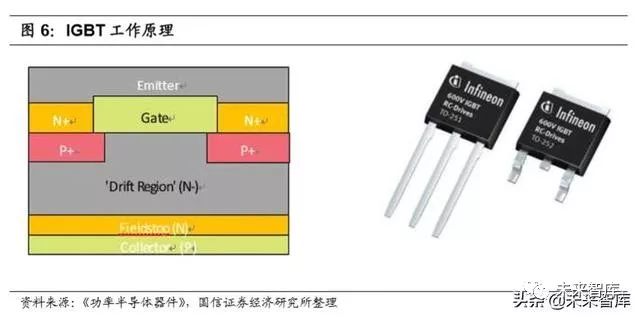

IGBT

IGBT 将双极晶体管的某些特性与单个器件中的 MOSFET 的特性结合在一起。IGBT 与 MOSFET 有显着差异,制造起来更具挑战性。最大的差异是在上图中 显示的 N 源极/漏极下的附加 P 衬底,其阻止反向电流流动。展品 8-9)

IGBT 器件可以处理大电流(如双极晶体管)并受电压控制(如 MOSFET),使 其适用于高能量应用,如变速箱,重型机车,大型船舶螺旋桨等。

功率半导体的性能差异比较

在实际使用中,功率半导体根据器件的实际性能差异应用于不同的场景,并且 可以选择选择分立器件和模组两种封装形式。

二极管和晶体管的性能差异:

二极管和晶体管的关键功能是相同的–控制开关的开/关功率(电)。二极管和二 极管之间的主要区别之一晶体管是二极管将交流电(AC)转换成直流电(DC) 晶体管将输入信号从低阻电路传输到高电阻电路。二极管也称为晶体二极管, 因为它是由晶体(硅或锗)。它是一个两端子设备,当正极电源端子连接到 p 型 区域,负极端子为连接到二极管的 n 区域。

晶体管具有三个区域,即发射极,集电极和基极。发射器是重掺杂,以便它可 以将重的带电粒子转移到基极。的基础晶体管尺寸更小,掺杂更轻,从而电荷 载流子容易移动从基地到集热区。集电极是晶体管的最大区域,因为它可以消 散基极-集电极结处产生的热量。总的来说,晶体管器件是现代集成电路产业的 根基,这要归功于其更全面的功能。

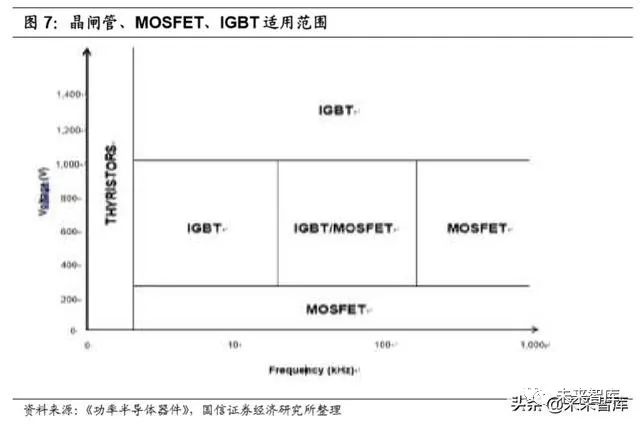

晶闸管/MOSFET/IGBT 的比较:

晶闸管:通过电流控制电流,频率低,

MOSFET:电压控制电压,频率高,mos 管的最大劣势是随着耐压升高,内阻 迅速增大(不是线性增大),所以高压下内阻很大,不能做大功率应用。mos 开关速度快,意味着开关损耗小(开关发热小),同样电流导通压降低,意味着 导通损耗小(还是发热小)

IGBT:电压控制电流,频率适中,在低压下 igbt 相对 mos 管在电性能和价格 上都没有优势,所以基本上看不到低压 igbt,并不是低压的造不出来,而是毫 无性价比。在 600v 以上,igbt 的优势才明显,电压越高,igbt 越有优势,电压 越低,mos 管越有优势。所以高压下 igbt 优势明显,既有高开关速度(尽管比 mos 管慢,但是开关比三极管快很多),又有三极管的大电流特性。

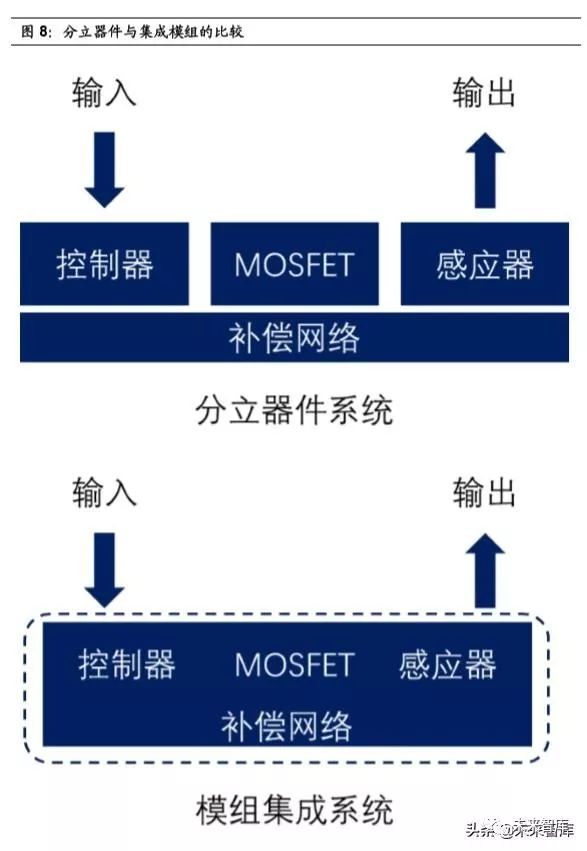

分立器件和模组的比较

功率半导体器件或者作为单个器件封装在单个封装中(分立器件),或者与模块 中的其他半导体器件(模块)集成。下面是两个类别的概述:

分立器件:

在典型的电源中,需要许多单个半导体器件,或“分立”。集成许多不同的组件 可能具有挑战性,每个组件都增加了系统的复杂性。但是,分立元件的成本低 于集成模块,可以轻松集成到定制系统中,并且可以在发生故障时轻松更换。

功率模块:

功率模块通常提供更好的功率密度,并且比一系列分立器件更可靠 - 因为此类 模块通常用于需要长时间高可靠性的系统,例如风力转换器,太阳能系统等。

功率半导体制造工艺

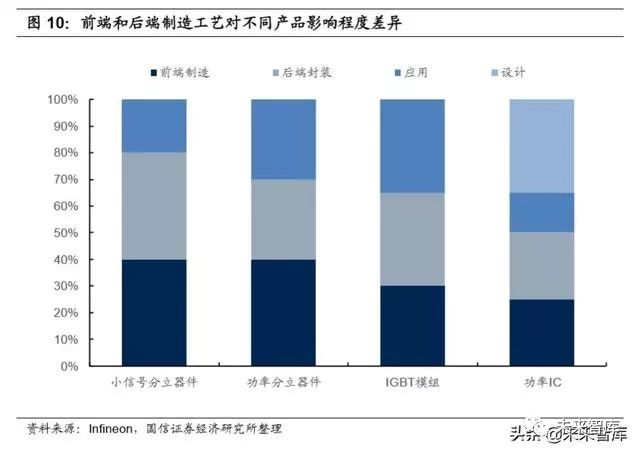

前端晶圆制造工艺

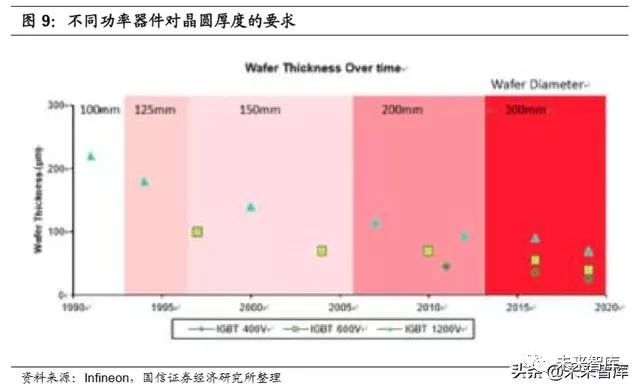

功率半导体需要在薄晶圆上制造。当电流流过半导体器件时,各层硅的厚度增 加导致饱和电压增加和开关损耗增加。这两个因素都对功率半导体器件的性能 有害,主要是因为它们导致能量损失和发热。因此,薄晶圆的制造至关重要: 它可以提高电源效率,并更好地散发元件产生的热量。

由于功率半导体需要不同的 CMOS 半导体材料和工艺;他们需要专门的晶圆厂。这意味着功率半导体的规模对于建立具有成本效益的前端制造能力至关重要。

后端封装工艺

所谓封装是将前端操作中制造的芯片“封装”到电源组件中的过程在专用的后 端设备中进行。功率密度是半导体元件的主要竞争特征,并且元件的热性能是 实现更高功率密度的最重要的杠杆。因此,部件的封装质量是功率部件差异化 的关键因素。

功率半导体产业链梳理

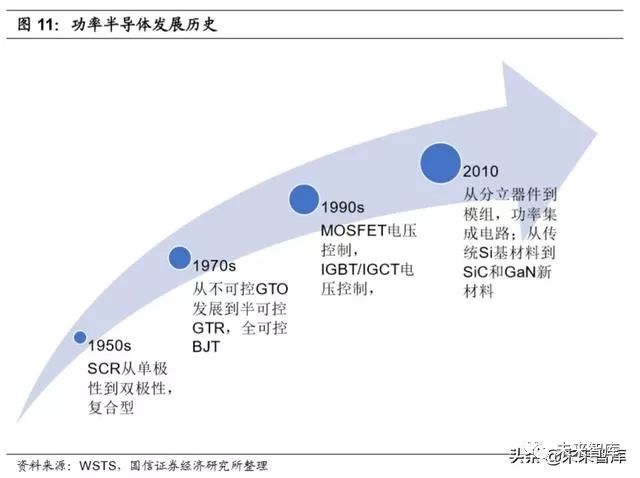

功率半导体发展历史

功率半导体最早出现在 1950 年代,1956 年美国贝尔实验室发明了晶闸管,并 在 60 年代得到广泛应用;1980 年后逐渐发展出功率各种新型晶闸管,单极性 MOSFET,双极性 MOSFET;90 年代研发出 IGBT,此后逐步出现功率模块和 集成功率器件。目前功率器件主要以 Si 基材料为主,包括 SOI 高压集成电路, 随着第三代半导体的发展,以 SiC 和 GaN 为代表的宽禁带半导体材料开始成为 功率半导体的新兴材料。

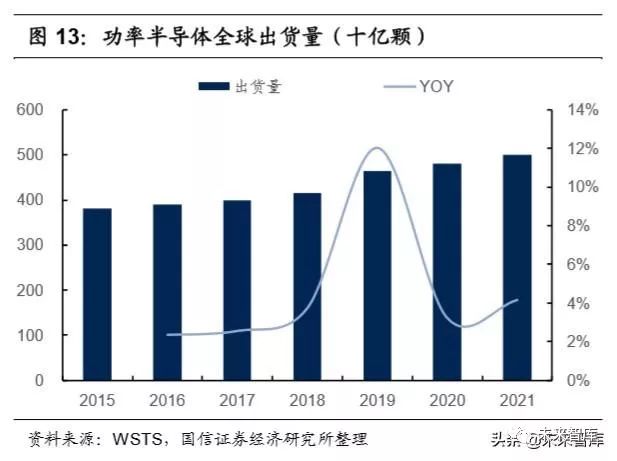

功率半导体全球市场分析

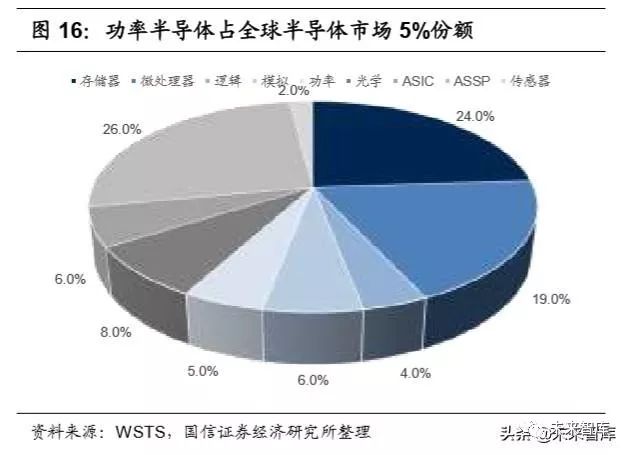

近几年全球功率半导体市场规模一直稳定在 150-200 亿美元的水平,占到全球 半导体市场规模 5%左右的比例。其中绝大多数市场被国外厂商垄断,包括英飞 凌, TI, NXP,日本瑞萨等,中国产品还有很大的替代空间,前十名厂商占 有 57%的市场份额。相对于集成电路行业, 分立器件市场集中度更低, 商业 生态壁垒不高。

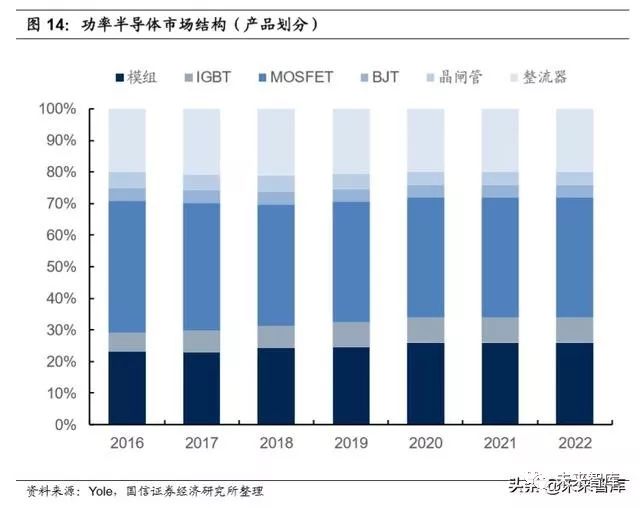

功率半导体市场中,占比最大的企业是 infineon,19%;按照产品种类来划分, 最重要的产品是 mosfet 和 IGBT。其他产品,BJT,晶闸管以及二极管等市场 非常分散且价值量较低。

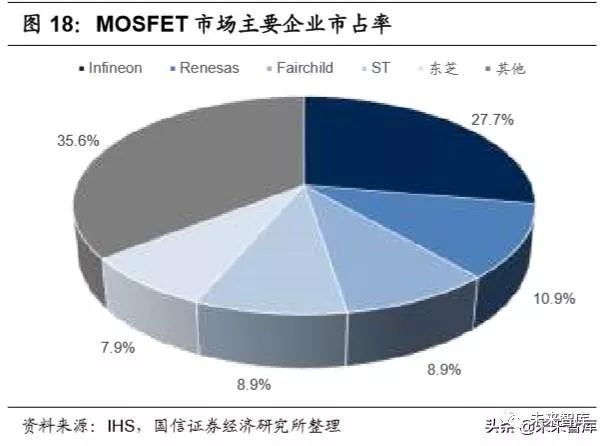

从最主要的 IGBT 和 MOSFET 市场来看,Infineon 分别以 27%和 28%的市占 率位居全球第一的位置。其他公司,包括三菱电机,富士电机,Renesas 和 ST 也占据了较高的市场份额。不同于二极管市场和晶体管市场的高度分散化, IGBT 和 MOSFET 市场由于其技术门槛更高,具备更高的市场集中度。

根据 IHS 资料,2016 年 MOSFET 占晶体管总市场的 55%,其次是 IGBT 和 BJT 的 30%和 15%的份额。但是,IGBT 市场将在 2016-21F 年经历更强劲的 增长,复合年增长率为 8%。主要驱动力来自工业和汽车领域,它们分别得益 于工厂自动化和汽车电气化。对于 MOSFET,整个应用的需求和增长速度之间 更加平衡预计在2016-21F年复合年增长率为3%,这主要是由工业部门推动的。

功率半导体下游需求分析

电动汽车

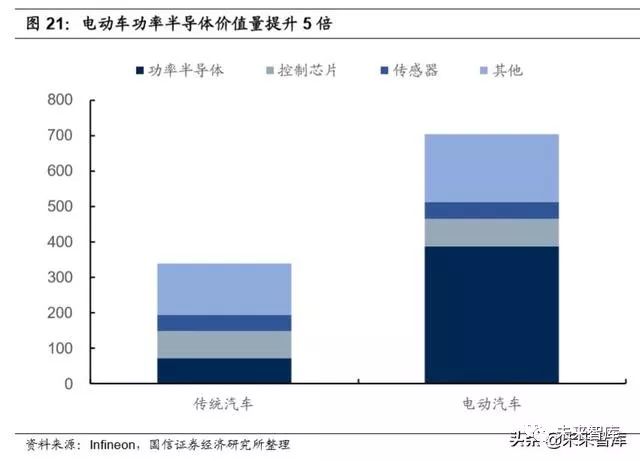

功率半导体是电动汽车运行的关键,其性能和功率效率。普通传统汽车的半导 体价值量约为 340 美元,主要产品是微控制器(78 美元),传感器(44 美元) 和功率半导体(71 美元)。通常电气化意味着功率半导体内容的价值在传统汽 车和电动汽车之间增加了五倍多。

在传统汽车中:功率半导体仅限于空调系统以及汽车的各种控制和执行器。这 意味着相对较小的部件和较小的成本。在电动汽车中,主要功率半导体元件变 为:为汽车的高扭矩电动机供电所需的转换器,用于降低电池电压的 DC / DC 转换器,用于电池充电器的附加类似组件,特别高增压要求。这些组件的质量 和性能是决定汽车性能的主要因素(更高的扭矩需要更强的转换器)和功率效 率(更好的转换器和充电器可带来更高效,更快速的充电和更好的范围)。

可再生能源发电

电场需要比传统燃煤电站多 30 倍的功率半导体。在风力涡轮机中,功率半导体 在能量的产生,转换和运输中起着至关重要的作用。风力涡轮机中的功率半导 体的质量和可靠性要求特别严格,在恶劣环境中操作时,部件暴露于日常活动 的大波动(特别是这适用于暴露于盐和湿度的海上涡轮机)。同样,太阳能 发电和转换也需要整个系统的功率半导体。太阳能系统中的功率半导体需要高 效,因为需要最小化开关损耗,而组件的可靠性和耐用性对系统的性能也是至 关重要的。

工业和自动化

使用 IGBT 的变速驱动器越来越多地取代工业应用中的传统电机,因为它们可 以显着提高能效。变速驱动器本质上是“节流阀”,可以精确控制工业电机,这 是当今最大的电力用户。目前部署的大多数工业电机以固定速度转动,并且只 能通过“制动”来减速,从而导致摩擦并因此导致效率损失。变速驱动器可以 更好地匹配扭矩和旋转与负载要求,这样可以节省约 20-30%的能源消耗,目 前大多数工业电机仍由传统电机供电。

储能

可再生能源(特别是风能和太阳能); 取决于天气和气候,其固有地引起与电 网运行不直接相关的能量波动。因此,高效的能量储存对于向可再生能源对总 发电的更高贡献的转变至关重要。能量存储需要再次供电:电池充电器,逆变 器,用电池为电网供电。

数据中心和服务器

数据中心的用电量非常高,是其运营成本的重要因素。谷歌在其数据中心使用 足够的能源来为 20 万户家庭供电。功率半导体在优化数据中心的能效方面发挥 着核心作用,从而降低了运营成本。在数据中心,功率半导体(IGBT 和 MOSFET) 用于整流,电池充电和 DC / AC 反相。

特别是在超大规模环境中(即谷歌和 Facebook 等人使用的数据中心),本地化 电源(所谓的“电池架上电池”)用于备用电源需求,而不是使用集中式 UPS, 这需要更多的功率半导体内容。根据微软的说法,“架空式电池”的使用将数据 中心的占地面积减少了约 25%(不再需要建造一个独立的房间,容纳巨大的 UPS 电池),并将电源使用效率提高多达 15%。此外,它允许数据中心通过服 务器机架中的计算和存储自动扩展电池备份容量。

消费电子/家电

功率半导体是每款智能手机的核心; 它们控制充电机制,功率输出和能效。在 白色器具中,优化的感应技术例如在 烹饪用具使加热更快更均匀,同时使用更 节能。功率半导体也是“智能”白色家电的核心。

全球功率半导体企业一览

从经营规模和利润水平来看,国内功率半导体企业和国外龙头企业仍然有明显 的差距。国际龙头 Infineon2018 年营业收入达到 96.7 亿美元,而国内最大的 功率半导体企业士兰微 2018 年营业收入仅为 4.3 亿美元。同时,国内大部分功 率半导体企业的盈利能力也明显低于国外同行,仅有斯达半导,士兰微,扬杰 科技的盈利能力接近国外竞争对手。而从产品类型来看,国外龙头企业产品线 更加丰富同时高价值量的产品收入占比也更高。但是,随着行业的长期景气来 临,我们认为国产功率半导体的持续增长趋势明确,替代空间巨大。

国际龙头功率半导体企业

Infineon

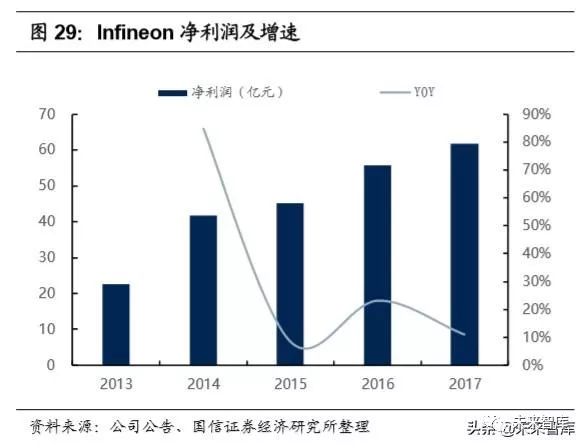

英飞凌科技公司于 1999 年在德国慕尼黑正式成立,是全球领先的半导体公司 之一。公司前身为西门子集团的半导体部门,于 1999 年独立,2000 年上市。公司作为国际半导体产业创新的领导者,为有线和无线通信、汽车及工业电子、 内存、计算机安全以及芯片卡市场提供先进的半导体产品及完整的系统解决方 案。

作为功率半导体领导者,英飞凌是市场上唯一一家提供覆盖硅、碳化硅和氮化 镓等材料的全系列功率产品的公司,拥有高性价比的第七代 CoolMOS、基于 第三代宽禁带半导体的高性能 CoolSiC与 CoolGaN、以及支持更高频率应 用的第六代 OptiMOS等丰富产品组合,从芯片技术层面提升电源效率。

Rohm

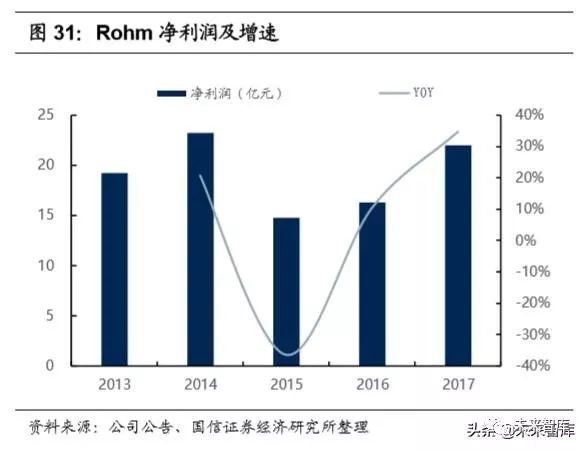

罗姆(Rohm)半导体集团是全球最知名的半导体厂商之一,公司于 1958 年作 为小电子零部件生产商起家,于 1967 年和 1969 年逐步进入了晶体管、二极管 领域和 IC 等半导体领域。公司产品涉及多个领域,其中包括 IC、分立元器件、 光学元器件、无源元件、模块、半导体应用产品及医疗器具。

公司的重点业务之一为功率半导体,目前提供 MOSFET、IGBT、FRD 等分立 元件及栅极驱动 IC 等大量功率半导体器件。为满足更广泛用途需求,公司增加 SiC 产品开拓耐高压器件市场。

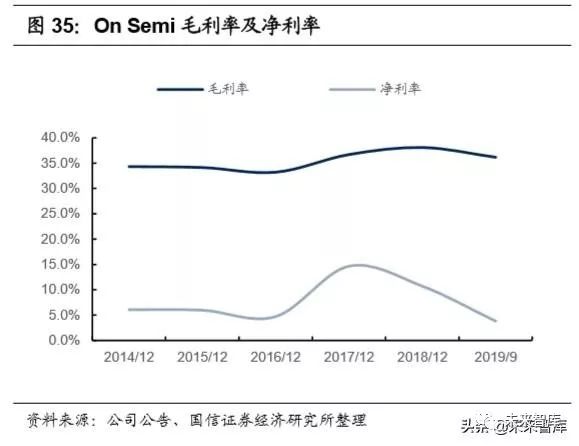

On SEMI

On Semiconductor Corporation 安森美半导体创立于 1999 年。该公司及其子 公司从事节能电子驱动创新业务。公司的系列产品包括电源和信号管理、逻辑、 离散和定制设备,包括汽车,通信,计算机,消费,工业,LED 照明,医疗, 军事飞机,航空航天,智能电网与电源的应用。公司设计,制造和销售先进的 电子系统和广泛的半导体元件,以解决设计组合的需要。

公司的电源管理半导体元件对不同的电子设备进行控制,转换,保护和监控电 源。公司的定制的 ASIC,DSP,因其混合信号和先进的逻辑能力,成为许多汽 车,医疗设备,军事飞机,航空航天,消费和工业领域的独特产品。公司的数 据管理半导体组件提供高性能的时钟管理和数据流管理,精密的计算和通信系 统。公司的标准半导体元件作为基础组件存在于几乎所有类型的电子设备。其 产品应用包括便携式电子产品,电脑,游戏机,服务器,汽车和工业控制系统,LED 照明,电源,网络和电信设备和自动化测试设备。

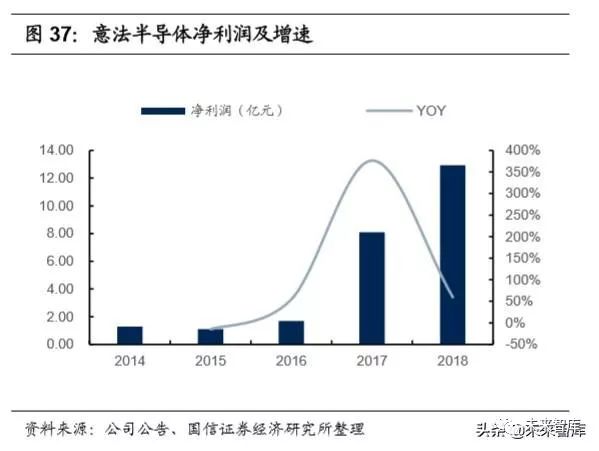

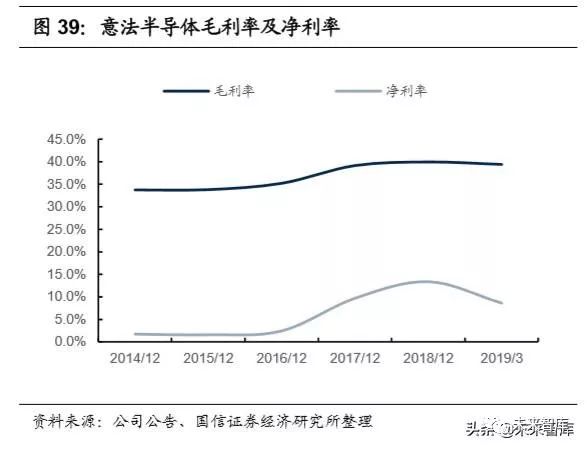

ST

意法半导体(ST)集团于 1987 年成立,是由意大利的 SGS 微电子公司和法国 Thomson 半导体公司合并而成。1998 年 5 月,SGS-汤姆森半导体公司将公司 名称改为意法半导体有限公司。意法半导体是世界最大的半导体公司之一、领 先的集成设备制造商,为智能驾驶,智能工厂,智慧家居与城市和智能产品提 供关键解决方案。

公司拥有丰富的芯片制造工艺,包括先进的 FD-SOI(全耗尽绝缘体上硅)、 CMOS(互补金属氧化物半导体)、差异化影像技术、RF-SOI (射频绝缘层上硅)、 Bi-CMOS、BCD (Bipolar, CMOS, DMOS),Silicon Carbide(碳化硅)、 VIPower 和 MEMS 技术,在全球建立了巨大的前后工序制造网络。

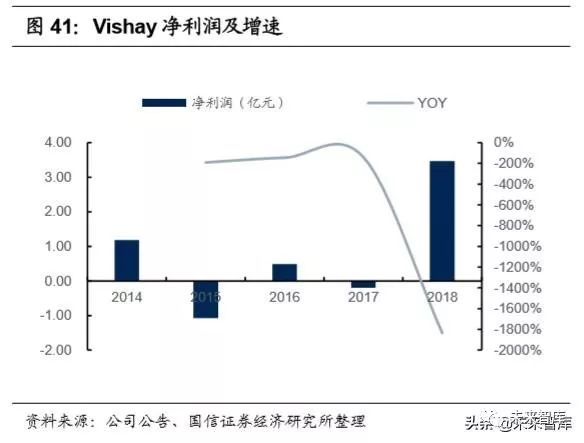

Vishay

Vishay Intertechnology, Inc.是一家分立半导体和无源元件的全球领先的制造商 和供应商。威世成立于 1962 年,公司开始以箔电阻及箔电阻应变计作为其最 初产品系列开展经营。1985 年,Vishay 开始了一系列战略收购以使自己成为可 提供广泛电子元件的制造商。

公司收购的分立电子元件顶级厂商包括达勒(Dale)、思芬尼(Sfernice)、迪劳 瑞(Draloric)、思碧(Sprague)、威趋蒙(Vitramon)、硅尼克斯(Siliconix)、通用半 导体(General Semiconductor)、BC 元件(BCcomponents)、贝士拉革 (Beyschlag)、国际整流器(International Rectifier)的某些分立半导体与模块。威世品牌的产品代表了包括分立半导体、无源元件、集成模块、应力感应器和 传感器等多种相互不依赖产品的集合。

Vishay 生产多种分立半导体器件。这些产品通常执行单一功能,如开关、放大、 整流或传输电信号。此外,Vishay 还生产某些 IC,这些 IC 在单个芯片上结合 了多个器件的功能,同时,还生产在一个封装内包含多个器件的模块。Vishay 半导体产品包括 MOSFET(低压、中压和高压)、IC(功率和模拟)、各种二极 管和整流器,以及多种不同种类的光电器件。

国内功率半导体企业

士兰微

公司前身为杭州士兰电子有限公司,于 1997 年 9 月 25 日成立。公司于 2003 年在上海证券交易所上市。公司坐落于杭州高新技术产业开发区。公司经营范 围是:电子元器件、电子零部件及其他电子产品设计、制造、销售;机电产品 进出口。主要产品包括集成电路、半导体分立器件、LED(发光二极管)产品 等三大类。经过将近二十年的发展,公司已经从一家纯芯片设计公司发展成为 目前国内为数不多的以 IDM 模式(设计与制造一体化)为主要发展模式的综合 型半导体产品公司。

士兰微营收与净利润大体呈现增长趋势,增加速率有所放缓。根据公司公布的 各年年报数据,士兰微在 2018 年营业收入 30.26 亿元,复合增长率为 10.36%, 归属于上市公司股东的净利润 1.7 亿美元,年复合增长率 0.58%。

分立器件占比较较高。按照产品进行划分,分立器件的销售收入最高,2018 年 达到 14.75 亿美元,同比增幅 28.6%,近四年来均超过 40%;集成电路的销售 收入第二,数量上增加,比重上逐年略有下降。分立器件产品中,快恢复管、 MOS 管、IGBT、PIM 模块等产品增长较快。集成电路产品中,LED 照明驱动 电路、IPM 功率模块、MCU 电路、数字音视频电路、MEMS 传感器等产品的 出货量保持较快增长。

士兰微 19 年业绩预减。公司预计 2019 年年度实现归属于上市公司股东的净利 润与上年同期相比,将减少 1.19 亿元到 1.53 亿元,同比减少 70%到 90%;预 计归属于上市公司股东的扣除非经常性损益的净利润与上年同期相比,将减少 1.39 亿元到 1.73 亿元,同比减少 154%到 193%。

业绩下降的主要原因是受全球半导体行业增速放缓、产品研发和生产投入增加 等因素的影响。具体原因是:1.子公司杭州士兰集成电路有限公司部分境外客 户订单数量减少;2.子公司杭州士兰集昕微电子有限公司 8 吋芯片生产线仍处 于特色工艺平台的建设阶段,且调整了生产线上产品的结构,导致亏损加大;3. 子公司杭州士兰明芯科技有限公司发光二级管芯片价格较上年同期下降了 20-30%,且加大了研发投入;4. 参股公司厦门士兰集科微电子有限公司、厦 门士兰明镓化合物半导体有限公司加快推进项目建设,管理费增加。

扬杰科技

扬杰科技公司于 2006 年成立,2014 年创业板上市。公司集研发、生产、销售 于一体,专业致力于功率半导体芯片及器件制造、集成电路封装测试等高端领 域的产业发展。公司主营产品为各类电力电子器件芯片、功率二极管、整流桥、 大功率模块、DFN/QFN 产品、MOSFET、IGBT 及碳化硅 SBD、碳化硅 JBS 等,产品广泛应用于消费类电子、安防、工控、汽车电子、新能源等诸多领域。

扬杰科技营收大体增加,净利润 18 年有所下降。营收方面,2018 年公司营收 为 18.53 亿元,同比增速分别为 26.01%;净利润方面,2018 年净利润为 1.87 亿元,同比增加率为-29.70%。2018 年系公司理财产品减值、产能利用率有所 下滑的影响,公司整体归母净利润有所下降。

半导体器件是其最大的收入来源,公司毛利润较高。从产品分类来看,公司 2018 年半导体器件销售收入为 14.35 亿元,占营业收入比例为 9.26%,鉴于下游应 用的稳定增长,其为公司的主营业务且比例基本维持在 80%左右。公司的毛利 润较为稳定,体现出公司 IDM 模式各环节成本把控的优势。

扬杰科技公司研发费用持续增加。2016 年、2017 年、2018 年研发费用分别为 0.50 亿元、0.72 亿元、0.96 亿元,研发费用率分别为 4.19%、4.92%、5.20%。

捷捷微电

公司成立于 1995 年,以晶闸管起家,于 2017 年在创业板上市。公司专业从事 功率半导体芯片和器件的研发、设计、生产和销售。主要产品为各类电力电子 器件和芯片。主要应用于家用电器、漏电断路器等民用领域,无功补偿装置、 电力模块等工业领域,及通讯网络、IT 产品、汽车电子等防雷击和防静电保护 领域,保证工业发展和居民生活中电能使用及转换的有效性、稳定性和可控性, 并在汽车电子、网络通讯等新兴电子产品中保护昂贵电路,提高产品的安全性。从 1999 年成功研制并销售可控硅芯片至今,已经成为国内第二大晶闸管供应 商。

公司营收和归母净利润均实现较快增长。在过去几年,2016 年,2017 年和 2018 年分别实现营业收入3.32亿元,4.31亿元和5.37亿元,同比增长率分别37.76%, 29.82%和 24.59%;2016 年,2017 年和 2018 年分别实现净利润 1.16 亿元, 1.44 亿元和 1.66 亿元,同比增长率为 43.21%,24.14%和 15.28%。

公司毛利率、净利率维持同业较高水平。公司具备芯片完整的研发体系,具有 设计、制造以及后道封装、检测能力,成本控制能力较强。2018 年公司毛利率 因为 IPO 募投生产线建设项目投产略有下降。

公司研发费用稳健增长。近几年来,公司核心研发团队稳定,研发能力优秀。公司研发费用持续增长,2016 年至 2018 年研发费用分别为 0.18 亿元、0.21 亿元、0.26 万亿元,占总收入的比重分别为 5.4%、4.86%和 4.85%。

华微电子

公司前身吉林市半导体器件厂成立于 1999 年,2001 年在上海证券交易所挂牌 上市。公司为国内功率半导体行业的龙头企业。公司主要从事功率半导体器件 的设计、芯片加工、封装及销售业务,产品主要服务于家电、绿色照明、计算机 及通讯、汽车电子四大领域。公司现已成为中国最大的半导体分立器件制造基 地之一。

公司营收近些年较平稳,19 年营收预计减少。在 2018 年公司实现营收 17.09 亿元,同比增长 4.55%,实现归属母公司股东的净利润 1.06 亿元,同比增加 11.76%。公司业绩预计减少 4,200.66 万元到 7,300.66 万元,同比减少 39.63% 到 68.87%。减少的主要原因是市场竞争加剧,公司应对外部市场形势,为争取 市场的份额,采取了销售价格及销售产品结构调整策略,产品获利能力降低。

公司毛利率与净利率较为平稳,半导体器件是其主要收入来源。2016 年-2018 年,公司毛利率分别为 19.59%,20.70%和 22.72%;2016 年到 2018 年,公 司净利率分别为 2.64%,5.80%和 6.26%。半导体器件是公司的主营业务,近 年来均占营业收入的 90%以上。

华微电子研发费用略有增长。具体来看,近三年来,公司研发费用增速不明显, 从 2016 年到 2018 年公司研发费用分别为 0.85 亿元、0.97 亿元、1.01 亿元, 相应的研发费用率分别为 6.06%、5.95%、5.92%。随着营业收入的逐年上升, 研发费用的占比略有下降。

斯达半导

公司成立于 2005 年 4 月,是一家专业从事功率半导体芯片和模块尤其是 IGBT 芯片和模块研发、生产和销售服务的国家级高新技术企业,注册资金 1.2 亿元。公司主要产品为功率半导体元器件,包括 IGBT、MOSFET、IPM、FRD、SiC 等等。公司成功研发出了全系列 IGBT 芯片、FRD 芯片和 IGBT 模块,实现了进口替代。其中 IGBT 模块产品超过 600 种,电压等级涵盖 100V~3300V,电流等级涵盖 10A~3600A。产品已被成功应用于新能源汽车、变频器、逆变焊机、UPS、光伏 /风力发电、SVG、白色家电等领域。

营收增速加快,正在进入加速发展阶段。公司的主营业务收入保持稳步增长的 趋势。公司营业收入的增长不仅直接导致净利润增长,而且形成规模化效应, 促使公司净利率逐年上升。

公司毛利率与净利率平稳增长,IGBT 是其主要收入来源。公司主营业务收入 占营业收入的比例均在 99%以上,主营业务突出,其他业务收入较小。公司主 营业务收入主要来自于 IGBT 模块的销售。IGBT 模块的销售收入占主营业务 收入的比例均在 98%以上,其中 1200V IGBT 模块的销售收入占主营业务收 入的比例在 70%以上,是公司的主要产品。其他产品包括 MOSFET 模块、整 流及快恢复二极管模块等。

公司研发费用平稳增长。近几年,公司研发费用呈现平稳增长趋势,从 2016 年的0.29亿元增加到2017年的0.49亿元,相应的研发费用率为9.53%、8.77%、 7.26%。公司研发费用营收占比相较于行业的平均水平较高。

富满电子

公司于 2001 年在广东省深圳市成立,于 2017 年在深交所上市。公司目前的主 营业务为高性能模拟及数模混合集成电路的设计研发、封装、测试和销售。主 要产品包括电源管理、LED 控制及驱动、MOSFET、MCU、非易失性存储器、 RFID、射频前端以及各类 ASIC 等芯片,产品广泛应用于个人、家庭、汽车等 各类终端电子产品之中。

近年公司营收增长,19 年预计净利润下降。2016 年-2018 年公司实现营业总 收入分别为 3.30 亿元,4.40 亿元,4.97 亿元,同比增长 20.65%、33.40%, 12.95%。2018 年公司归母净利润达 0.54 亿元,同比增长为-7.90%,预计 19 年公司归母净利润在 0.32-0.38 亿元,比上年同期下降 40.94%-29.87%。利润 下降主要是因为受全球经济走势疲软、中美贸易摩擦等不利因素影响,电子元 器件产品市场价格整体下滑,导致公司产品毛利有所下降。

公司毛利率与净利率基本平稳,19 年下半年较上半年有所改善。具体来看,毛 利润保持在 30%左右,净利率保持在 10%左右。19 年上半年毛利下降后,公 司积极开发新品,毛利率逐渐企稳回升,2019 年度下半年毛利率及净利润较 2019 年上半年及 2018 年下半年均有所提升。

公司研发费用投入继续增加。公司研发费用从 2014 年的 0.20 亿元增加到 2018 年的 0.45 亿元,相应的研发费用率从 7.80%增加到 9.06%。公司研发费用的营 收占比逐渐增加表明了公司未来研发布局的积极。

-

2024年小米汽车产业链分析及新品上市全景洞察报告2024-03-29 2449

-

你要的自供电都在这里2016-12-08 3680

-

关于高速ADC的选择与应用 你想要的都在这里2021-05-25 2563

-

无线通信模组介绍及产业链分析2021-07-30 4573

-

关于新能源汽车与自动驾驶,你想知道的都在这里2017-08-02 2736

-

最详细的电气基础知识都在这里,你确定要错过吗?2018-03-28 28656

-

一张思维导图介绍PCB散热,你需要了解的都在这里资料下载2021-04-29 1746

-

储能连接器生产流程都在这里了2022-01-06 2871

-

[HPM杂谈]你想要了解的先楫hpm_sdk开发都在这里系列 (二)2023-10-12 3232

-

有关eFuse电子保险丝,你应该了解的技术干货,都在这里!2023-12-04 3286

-

功率半导体产业链分析报告2023-12-11 1372

-

XR市场情况及上游产业链分析2023-12-13 1343

-

充电桩产业链分析报告2024-03-04 1426

-

您想了解的数据采集DAQ关键指标都在这里了2024-09-03 1583

-

AI智能眼镜产业链分析2025-05-19 3848

全部0条评论

快来发表一下你的评论吧 !