14家厂商Q3营收环比正增长,模拟IC行业已明确触底反弹

14家厂商Q3营收环比正增长,模拟IC行业已明确触底反弹

描述

电子发烧友网报道(文/刘静)在国内模拟芯片是企业数量最多的半导体设计细分行业之一,这一行业在过去一年多受消费电子拖累持续下行。如今到第三季度,国内模拟芯片玩家是否已走出底部拐点,它们的业绩表现如何呢?

模拟芯片主要分为电源管理芯片和信号链芯片两大类,电子发烧友网于近日统计了电源管理芯片业务占比>50%,以及信号链芯片业务占比>40%的上市公司三季度业绩,以窥探国内以模拟芯片为主的企业业绩回暖状况。

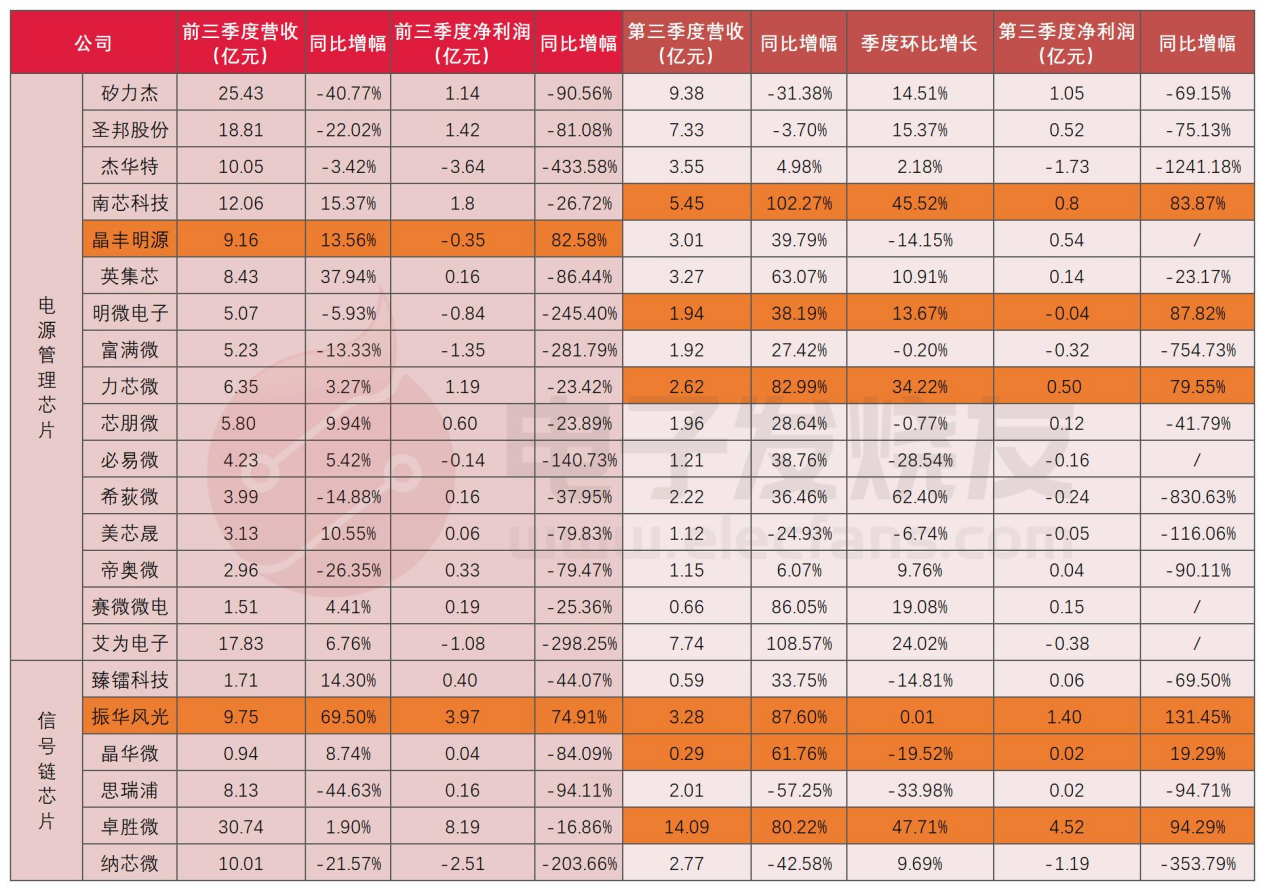

图:电子发烧友网统计

前三季度模拟IC厂商业绩下滑普遍,Q3环比回暖明显

电子发烧友网统计16家以电源管理芯片为主和6家以信号链芯片为主的模拟芯片上市公司业绩。由上图可以看到,在2023年前三季度中,仅有2家企业的营收和净利是实现双增长的。

仍有9家模拟芯片处于营收和净利双重下滑,它们分别是矽力杰、圣邦股份、杰华特、明微电子、富满微、希荻微、帝奥微、思瑞浦、纳芯微。在这9家企业中,营收下滑最严重的是思瑞浦,前三季度营收同比-44.63%;净利润下滑最严重的是杰华特,前三季度净利润同比-433.58%。

思瑞浦表示,主要系2022年第四季度起,因终端市场景气度下降,下游客户需求有所下降。思瑞浦在前三季度中,信号链芯片和电源管理芯片两大产品线的收入均出现下滑,后者下滑最为严重,降幅高达62.94%。而且单看第三季度的业绩表现,思瑞浦也并没有复苏迹象。2023年第三季度思瑞浦营收2.01亿元,同比-57.25%,季度环比-33.98%;净利润0.02亿元,同比-94.71%。思瑞浦库存可能仍处于高水位,2023年一季度存货周转天数从2021年第四季度的75天增加到219天,2023上半年期末存货账面余额较期初还增长了27.39%。加之其持续领先的高研发投入,导致思瑞浦直至Q3仍未实现环比增长。

但我们不能着眼于目前业绩的降低,思瑞浦在近年持续高研发投入下,模拟芯片产品在车用领域已迎来了不可小觑的进展。2022年思瑞浦汽车应用领域的营收贡献率已从2021年的1.3%提升到7%,今年有望超过10%。2023年思瑞浦累计量产了40颗车规产品,产品通过ISO26262、IEC7025体系认证,今年其自有车规测试工厂也开始运行。

杰华特前三季度营收基本与去年持平,但其净利润突现-433.58%的同比下滑。这可能一部分原因也来自其高强度的研发投入,今年前三季度杰华特研发费用高达3.98亿元,同比增长79.50%,占当期营业收入的比例高达39.60%。而且今年杰华特还扩招了人员,产品毛利率下降,以及实行股权激励使得股份支付费用增加等因素也导致其净利大幅下滑。

但单看第三季度的业绩表现,我们可以看到第三季度营收和净利润双增长的模拟芯片企业数量是明显增加的。上半年表现并不是太好的南芯科技、明微电子、力芯微、晶华微、卓胜微,在第三季度都实现了营收和净利润的双增长,释放明确的业绩复苏增长信号。随着消费电子市场开始逐步改善,加上新产品线音圈马达驱动芯片业务的开展,希荻微第三季度营收环比更是表现高达62.40%的幅度增长。

在统计的22家模拟芯片上市公司中,2023年第三季度仅有8家企业营收没有实现环比正增长,环比下滑最大的为此前提及的思瑞浦,其次是必易微,其他下滑幅度均较小。从这一统计分析,我们可以明确的是14家模拟芯片企业已在第三季度迎来营收的正增长,呈现出模拟芯片行业较明显的复苏迹象。

矽力杰消费电子终端库存调整将结束,卓胜微滤波器模组放量助力业绩增长

A股半导体模拟芯片、数字芯片、IC封测、IC制造、半导体材料、分立器件、半导体设备、EDA这8大细分行业中,模拟芯片是所有细分行业中第三季度营收增速表现最好的。但是从上图的统计中,各家企业表现不一,且绝大部分营收或净利仍处于负增长。

以电源管理芯片为主的模拟芯片企业业绩已出现大幅缩水。根据WSTS数据,2022年矽力杰以7.7亿美元成为国内营收第一的模拟芯片龙头,卓胜微则凭借5.3亿美元营收拿下国内第二,两者营收差距2.4亿美元。

如今卓胜微在第三季度营收比矽力杰高,成为国内最新模拟芯片营收第一的企业。卓胜微在2023年前三季度中实现营收30.74亿元,同比增长1.90%;归母净利润8.19亿元,同比减少16.86%。而矽力杰前三季度营收为25.43亿元,同比减少40.77%;净利润大幅下降9成至1.14亿元。一个是信号链芯片的龙头,一个是电源管理芯片的龙头,它们业绩增幅表现的巨大差异,在一定程度上也说明信号链芯片和电源管理芯片这两大细分行业回暖状况不一。

矽力杰的产品主要应用于手机、平板电脑等消费电子领域,这些领域在今年面临更为激烈的竞争。国外大厂ADI、TI等降价回头争抢消费电子市场,矽力杰不得不对旧产品大幅降价,这也造成其当期净利润大幅下滑。加之,前三季度一直在调整库存,终端客户下单需求基本停滞,导致矽力杰前三季度营收同比下滑40.77%。

矽力杰在官网披露的2023三季报报告显示,2023年第三季度和2023前三季度销货成本分别为2337549新台币千元、6376211新台币千元。销货成本包括存货跌价损失247312新台币千元、679906新台币千元(约合1.55亿元人民币),矽力杰在前三季度库存折价损失偏高。

在最新法说会上,矽力杰的董事长对于高库存这一问题,也进行了回应。他表示,矽力杰的库存天数在第二季度末为191天,第三季度已经大幅降至149天,第三季度消费电子终端应用库存调整将逐渐结束,但工业类、服务器等库存调整还没结束。业绩与去年同期相比,仅汽车应用表现提升。但矽力杰网通与汽车应用领域仅贡献8%的收入,难以弥补消费电子及工业领域的收入下滑。

面对这一困局,矽力杰选择靠技术创新和车用新品推出改善,为第四季度及明年带来业绩增长的新动能。在今年初的慕尼黑华南电子展上,矽力杰一口气推出了十几款车规电源管理芯片新品,包括车用LED驱动、车用DC/DC转换器、车用马达驱动等。

卓胜微的营收68%来自信号链芯片,具体主要是通过销售射频开关、射频低噪声放大器、射频滤波器、射频功率放大器等射频前端分立器件以及射频模组产品获益。受益于下半年节假日消费传导、终端客户库存结构的进一步优化,以及滤波器模组的进一步放量,卓胜微营业收入在第三季度实现较大增长。2023年第三季度卓胜微实现营业收入14.09亿元,同比增长80.22%,环比增长47.71%;并实现归母净利润4.52亿元,同比增长94.29%,环比增长80.92%。

晶丰明源率先走出LED驱动芯片底部拐点

在上述统计的22家模拟芯片企业中,主营产品中有LED驱动芯片的企业有晶丰明源、富满微、明微电子、必易微、美芯晟。

众所周知,去年LED驱动芯片龙头晶丰明源受消费电子需求疲软影响库存大幅积压,业绩大幅跳水,营收10.79亿,同比-53.12%;净利甚至直接跌到亏损,同比-130.39%。2023年初,晶丰明源仍有两亿多的存货压在手上。晶丰明源存货周转天数从2021年第四季度的82天增加到2023年一季度108天。富满微2023年一季度的存货周转天数甚至增加到380天。

从第三季度的最新情况看,LED驱动芯片行业的模拟芯片企业库存消化显著,业绩已经开始迎来小幅增长。

晶丰明源是除军工客户为主的振华风光外,唯一一家在前三季度实现营业和净利双增长的模拟芯片企业。具体晶丰明源前三季度营收为9.16亿元,同比增长13.56%。单第三季度晶丰明源实现营收3.01亿元,同比增长39.79%。而且晶丰明源在第三季度还成功实现了净利的扭亏为盈,成功盈利0.54亿元,率先走出LED驱动芯片底部拐点。晶丰明源业绩的良好增长,除了LED驱动芯片良好去化外,其AC/DC电源管理芯片、电机驱动与控制芯片产品线也在第三季度销售数量及收入实现大幅增加。

小结:

从第三季度的业绩表现看,模拟芯片行业下行触底已经是明确的,但各家企业业绩反弹增长的情况不一。这跟它们主营产品的应用领域需求复苏不同有很大关系,如今消费电子市场已明确回暖,但光伏、储能泛工业市场产能过剩状况还持续。随终端市场需求的逐步复苏,预计下半年国产模拟芯片企业在业绩上将有更好的表现。

- 相关推荐

- 热点推荐

- IC

-

戴尔科技Q3营收不及预期 增长依然高达10%至244亿美元2024-11-27 1760

-

AI芯片驱动台积电Q3财报亮眼!3nm和5nm营收飙涨,毛利率高达57.8%2024-10-18 8947

-

Q3 NAND产业营收环比增长2.9%,预计Q4量价齐涨2023-12-05 1750

-

晶圆代工厂力积电2022年Q3营收环比下降12.13%2022-10-14 3647

-

海尔智家三季报:Q3单季营收、利润同比双增2021-11-01 589

-

2020年Q3全球前十大IC设计公司营收排名出炉2021-01-08 5974

-

中芯国际Q3营收同比增长168.6% 首次突破10亿美元大关2020-11-16 3038

-

理想汽车发布Q3财报:亏损近一步收窄2020-11-14 1950

-

中芯国际发布Q3财报:营收首次破10亿美元2020-11-12 2192

-

触底反弹,中芯国际对于Q2的展望是相当乐观,营收将强劲反弹 17%~19 %2019-05-13 2200

-

全球十大IC设计厂商Q3营收排名你得看看2018-11-24 5780

-

AMD公布Q3季度财报 海外营收占74%中国市场助力2018-11-04 891

-

小尺寸面板供应货顺:矽创Q3营收可望季增2013-08-21 1357

-

2012年全球半导体产业营收会触底反弹吗2012-02-09 3100

全部0条评论

快来发表一下你的评论吧 !