继存储和CIS之后,射频器件也开始涨价了

描述

进入2023年第四季度,随着存储厂商减产效应逐渐奏效,加上部分应用市场需求持续强劲,存储器市场DRAM与NAND Flash价格迎来全面上涨,涨势有望延续至明年第一季度。

市场研究机构TrendForce集邦咨询调查显示;

第四季Mobile DRAM合约价季涨幅预估将扩大至13~18%,

NAND Flash方面,eMMC、UFS第四季合约价涨幅约10~15%。

展望2024年第一季,预估整体存储器的涨势将延续,其中Mobile DRAM及NAND Flash(eMMC、UFS)合约价仍会续涨,涨幅则视后续原厂是否维持保守的投产策略,以及终端是否有实质买气支撑而定。

经历过“寒冬”的存储器市场正在逐渐释放暖意,除了涨价之外,业界预估以下因素也将持续推动存储器市场转好。

三星2023年底积极挽救绩效,在喊涨DRAM、NAND价格后,供应链传出三星已向客户发出CIS涨价通知,明年第1季度平均涨幅高达25%,且个别产品涨幅最高上看30%,产品范围主要在3200万像素以上规格,但此上涨幅度还有待与客户进一步协商。

三星是DRAM和NAND最大供应商,在CIS领域也仅次于龙头Sony,排名全球第二大。近年智能手机市场需求十分疲弱,严重拖累三星业绩,到了2023年底要拼绩效,加上日前华为的Mate 60 Pro炒热智能手机市场买气,将手机需求从谷底拖出,三星顺势展开一连串的大涨价策略。

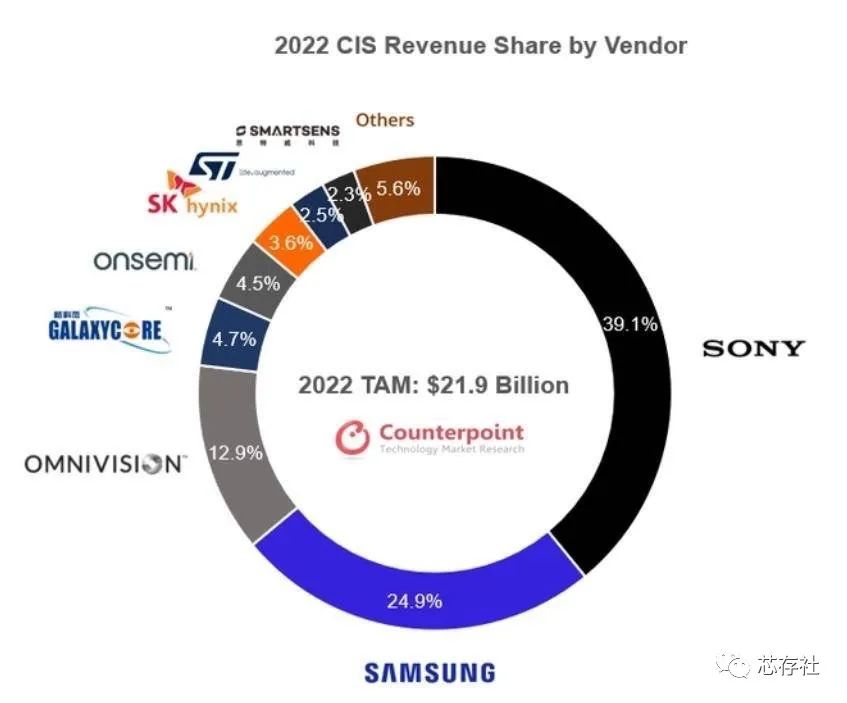

按照Counterpoint Research的数据,2022年,全球CMOS图像芯片(CIS)市场销售收入为190亿美元,同比下滑了7%,这也是十年来首次下滑。

从全球排名来看,索尼排第一,份额约为39.1%,再是三星,份额为24.9%,然后就是豪威和格科微,这两家厂商的市场份额为12.9%、4.7%,排名第三四名。

业内分析,三星此次调涨32M以上CIS,主要原因是:第一、CIS库存在今年底已认列库存损失,明年价格调回正常价格,可望有回冲利益显现在财报上。第二,价格上涨,无疑也是提前对客户宣布,今年的低价产品不会再有,并驱动客户端启动库存回补。

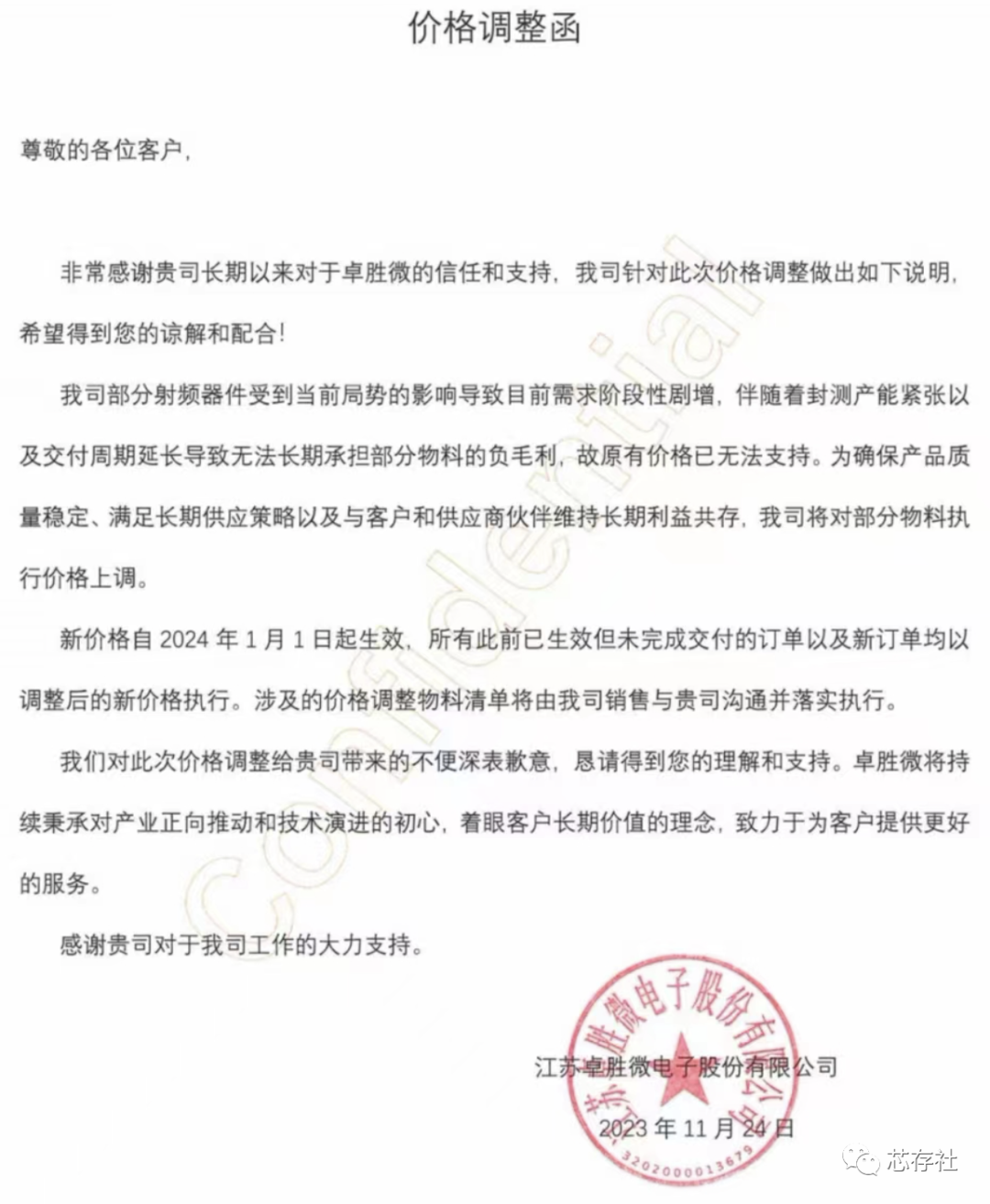

而继存储和CIS涨价之后国产射频器件厂商卓胜微近期向客户发出涨价通知。

从涨价函中得知涨价主要原因是;“部分射频器件受到当前局势的影响导致目前需求阶段性剧增,伴随着封测产能紧张以及交付周期延长导致无法长期承担部分物料的负毛利,故原有价格已无法支持。为确保产品质量稳定、满足长期供应策略以及与客户和供应商伙伴维持长期利益共存,将对部分物料执行价格上调。”

而据业内人士透露,卓盛微这次涨价的主要原因是其位于以色列的SOI供应商TowerJazz产能出现了问题。

卓胜微是全球射频开关龙头,依靠规模优势与晶圆厂TowerJazz形成保持紧密合作,目前已经成为TowerJazz全球前两大客户。

卓胜微新价格自 2024 年1月 1日起生效,所有此前已生效但未完成交付的订单以及新订单均以调整后的新价格执行。涉及的价格调整物料清单将由销售与客户沟通并落实执行。

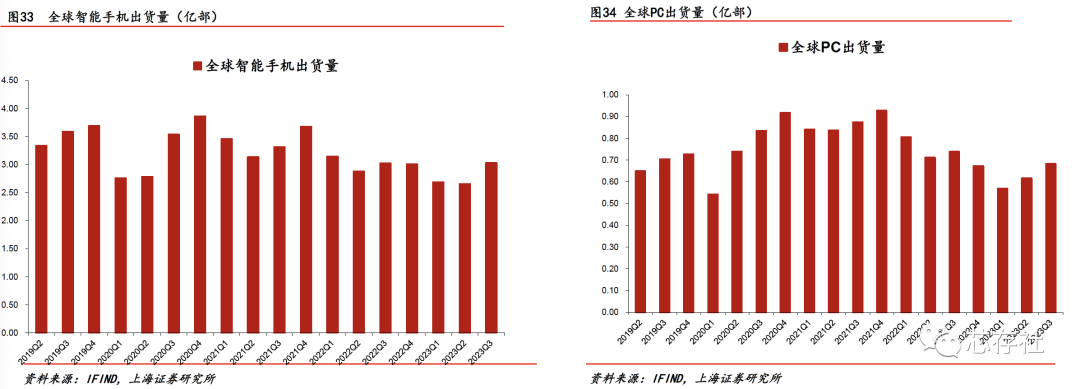

受益于传统旺季来临以及新机发行热潮,手机、PC出货量环比回暖,根据IFIND 数据,23Q3全球智能手机出货3.03亿部,同比+0.3%,环比+14.13%,23年Q3全球PC出货量同比隆幅收窄达-7.6% 且环比+10.71%,全球PC出货量自23年Q1触底后已经年续两个季度环比增加、此外伴随英特尔、高通等大广正在积极与PC OEM 密切合作推比新一代Ai PC,终端需求有望迎来进一步提振,据Counterpoint数据,从2020年起AI PC将以50% CAGR增长,并有望在2026年逐渐主导市场预计渗透率将超过50%。

电子半导体产业会持续博弈复苏。行业竞争将持续加剧。

-

元器件涨价背后还有其他行情?2018-10-10 2293

-

继硬盘之后 内存价格也疯狂2012-03-07 1881

-

oppor9s大甩卖!一月狂卖300万部,pc也要加入涨价大军!2017-02-18 2028

-

小米,魅族涨价之后,这款国产手机也涨价了100元!2017-02-21 1337

-

存储元器件涨价 是日韩供应商‘默契’涨价?2017-06-20 1216

-

2018电阻开始全面涨价2018-01-11 7163

-

DRAM开始松动,连续八季涨价的DDR3率先走跌2018-08-08 4827

-

三星开始阳谋,OminiVison受益索尼“背锅”2018-08-31 5073

-

三星CMOS芯片大涨20%,OV受益 索尼力证:并未缺货涨价2018-10-01 6078

-

继MLCC涨价之后,多家CIS厂商已经涨价2018-10-09 6373

-

继三星涨价之后,格科微CIS价格也来了一波增幅2018-10-12 5384

-

继智能电视后,冰箱全线也开始涨价2021-03-02 2324

-

ChatGPT爆火之后,电子元器件也能智能选型了2023-03-08 4625

-

继闪迪之后,又一原厂宣布涨价!2025-03-14 717

全部0条评论

快来发表一下你的评论吧 !