Nvidia在重塑芯片供应链?

描述

Nvidia正在以foundry合作伙伴无法支持的速度增长着。他们将如何应对这种foundry的产能困境?谁可能从中受益?此外,Nvidia正在重新定义foundry服务的概念,自称为“AI Foundry”。这到底意味着什么,这是否是行业术语重新定义的开始?

Nvidia不仅在半导体行业创下销售记录,还在创造另外一项壮举。

单从收入数据而言,Nvidia已经报告的收入以及预计很快将实现的收入,在半导体市场的历史上是无与伦比的。

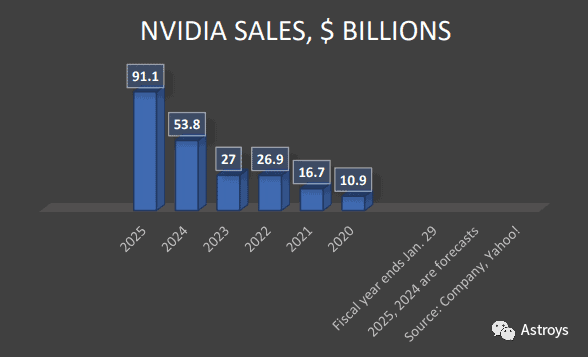

或许其它公司可以在销售增长速度上与其匹敌,但在实际数字上肯定不行。在不到两年的时间里,该公司的财年年收入预计将接近1,000亿美元。此外,凭借超过70%的毛利率,它将比芯片市场上的任何其他公司产生更多现金,从而证明了1万亿美元市值的实力。

然而,在深入数字之前,有很多原因让所有层面的行业参与者,即从设计工程师和OEM、到资本设备供应商、晶圆供应商、竞争对手以及全球政府,都应该更加关注Nvidia。其增长轨迹使该公司处于一个良好的位置,不仅在未来至少十年内主导芯片市场,甚至推动了芯片领域的重塑。

让我们从Nvidia对自己的描述开始。Jensen Huang在前不久的电话会议中表示:“Nvidia本质上是一个AI foundry。”

但Nvidia是一家fabless。除了TSMC为其生产了大部分芯片之外,该公司还与Samsung的foundry合作。

那么,Jensen Huang告诉分析师和投资者:“我们有几个在晶圆厂中非常重要的元素。就像TSMC是一家晶圆厂一样……”这到底意味着什么呢?

上周早些时候,该公司在一份声明中表示,它已经创建了“一个AI foundry service,以加速企业和初创公司在Microsoft Azure上部署定制生成式AI应用的开发和调优。”

重新定义Foundry

那么,Nvidia是否计划建立半导体foundry呢?Nvidia还未做出回应。

不过,与此同时,Jensen Huang在2024财年第三季度电话会议期间的评论提供了一些了解他思维方式的线索。这也展示了对该行业固有术语的持续的重新定义。

传统的foundry代表其它公司使用专用晶圆制造芯片。这可能不完全是Nvidia所想的。相反,该公司认为,它拥有大多数公司需要foundry做的一切,除了实际的晶圆生产。Jensen Huang在描述Nvidia与客户的持续合作时是这样说的:

他们想要自己的专有AI。他们不能承受将他们的智能外包出去,交出他们的数据,交出他们的飞轮,让其它公司为他们构建AI。所以,他们来找我们。

Jensen接着说:

他们想要自己的专有AI。他们不能承受将他们的智能外包出去,交出他们的数据,交出他们的飞轮,让其它公司为他们构建AI。所以,他们来找我们。

不过,问题仍然存在。没有fab的AI foundry能高效运作吗?Nvidia的foundry合作伙伴是否对公司的定义有相同的理解,还是他们正朝着作为潜在竞争对手的方向发展?

这些问题现在可能还找不到现成的答案。然而,它们应该提醒电子世界,该行业当前的IP、设计、产品交付和制造模式正在迅速变化,至少在AI领域是这样,而Nvidia正在强势地驾驭着这一进化的方向。

Jensen Huang说:“随着我们扩展供应链以满足全球的需求,我们也在为AI的下一波浪潮构建新的增长动力。”

巨大的收入流

Nvidia在AI芯片市场占据主导地位,这点已众所周知。更引人注目的是,该公司还控制着平稳部署基础设施AI所需的许多构件,数据、软件和平台……它创建并主导着整个AI部署生态系统,在全球供应链上产生了广泛影响。

Nvidia提供的不仅仅是AI芯片。

正如Jensen所说,它拥有着那些希望创建“专有AI”的公司所需的一切。目前没有其他公司能够匹敌这种广泛的产品和服务。

Jensen说:“我们的商业模式是帮助你创建你的定制AI模型。你在Nvidia AI企业版上运行这些定制模型,它有了一个很好的开始。我们强劲的增长反映了从通用计算到加速计算和生成式AI的广泛行业平台转变。”

将Nvidia近期和预测的财务表现描述为“强劲增长”是一种显著的保守说法。

在AI芯片市场的主导地位上,今日的Nvidia让人们想起了全盛期Intel的表现和市场地位。但即便是Intel的记录也无法接近Nvidia最近宣布的数字,以及分析师预期它在未来几年将实现的业绩。

在截至10月29日的2024财年第三季度,与去年同期相比,销售额增长了206%,从59亿美元增至181亿美元。毛利率飙升至74%,较2023财年同期的53.6%上升了20多个百分点。

这是半导体行业中不寻常的增长水平。

但Nvidia承诺不久将会更加耀眼。

截至2024年1月29日的财年,分析师预计该公司的收入将达到583亿美元,比上一财年的269.7亿美元增长116%。雅虎调查的平均预计2025财年的这一数字将达到911亿美元。

市场对Nvidia AI产品、软件和服务的需求如此强劲,以至于除非出现意外的发展(尽管对中国出口的限制可能对销售造成影响),该公司将独自重写行业的增长率。

Nvidia的高管们表示,展望未来,数据中心、互联网服务供应商、超大规模计算、其他云服务供应商,尤其是决心为国家安全建立独立和本地AI操作的政府的持续增长,将进一步推动需求。

Jensen说:“正在建设的主权AI云的数量是显著的。几乎每个主要地区都将拥有,而且肯定每个主要国家都将拥有自己的AI云。我认为你正在看到随着生成式AI浪潮在每个行业、每家公司、每个地区传播的新发展。我们正处于这个拐点、这个计算转型的开始。”

障碍

随着对其产品和服务需求的飙升,Nvidia将不得不应对一些障碍。

供应链将是最严峻的挑战。作为一家fabless,Nvidia依赖晶圆厂服务来制造其半导体。这种重担主要落在TSMC身上,但尚不确定TSMC是否能满足Nvidia的巨大需求。

这将为与三星的foundry创造机会。这也解释了为什么Nvidia支持Intel在foundry业务中争取更大的存在感。Jensen Huang此前曾表示,他的公司乐于将Intel纳入其foundry service供应商名单。

其他问题也潜伏在幕后,诸如AMD之类的竞争对手正准备随时发出挑战。对中国的销售禁令也是个问题。

Nvidia的CFO Colette Kress表示,“中国和其它受影响的地区,源自现在受到许可要求的产品,在过去几个季度一直占我们数据中心收入的约20%到25%”,她补充说,“我们预计第四季度对这些目的地的销售将大幅下降。”

上周,据报道,Nvidia暂停了向中国销售在美国禁令范围内的AI芯片。

最后,当AI半导体淘金热开始消退时会发生什么?Nvidia是否会维持目前的高估值?

但这些问题不需要立即回答。

目前,Nvidia是市场上最炙手可热的公司。除非它在管理或供应链方面出现重大失误,它是当今芯片世界中几乎让所有投资者都折服的公司。

Nvidia的超强增长速度对半导体行业有重大影响。随着公司的发展,它将不得不审视当前供应链的结构,并启动或鼓励重大变革以确保供应。这将如何影响其foundry合作伙伴,对潜在供应商来说是否是一个机会?答案尚不明确。可以肯定的是,Nvidia的高增长率将使其在供应链上拥有很大的影响力。

审核编辑:刘清

-

基于实物期权的供应链能力柔性决策研究2009-06-14 3345

-

供应链成本管理将是2012年企业关注的一大热点2011-12-19 3145

-

华为的研发流程和供应链管理2012-02-02 14478

-

基于电子商务的供应链金融研究2012-10-25 2811

-

手机供应链管理协会群 1728417882014-11-02 5209

-

手机供应链管理2014-11-24 5213

-

区块链将改革供应链2018-08-08 3872

-

区块链软件开发公司谈区块链在供应链金融场景中的应用2018-11-21 2914

-

如何使用RFID建立绿色供应链系统2019-05-29 2266

-

RFID技术对供应链管理有什么影响2019-07-29 2358

-

电子元器件供应链有哪些?2021-11-02 3023

-

地缘政治、产业链外迁,供应链安全对策2023-03-14 1223

-

柔性电子供应链企业的机会与挑战2023-09-15 2146

-

汽车供应链与3C供应链积极争抢半导体芯片2021-01-22 4333

-

浅谈SCM供应链系统在芯片行业的应用,助力企业解决芯片供应链数字化难题2022-10-26 2607

全部0条评论

快来发表一下你的评论吧 !