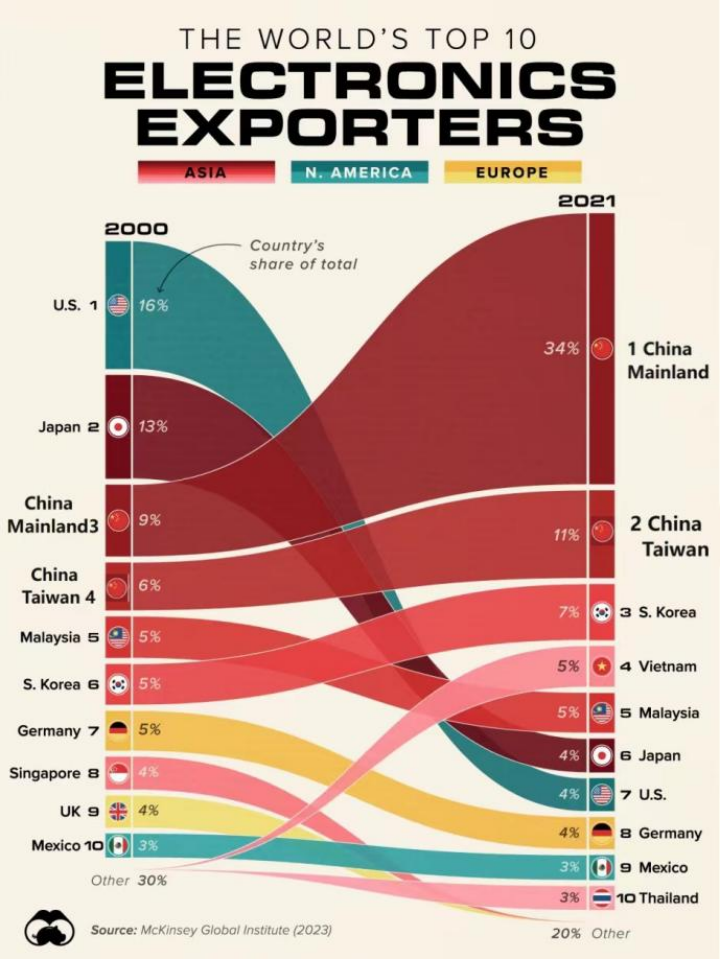

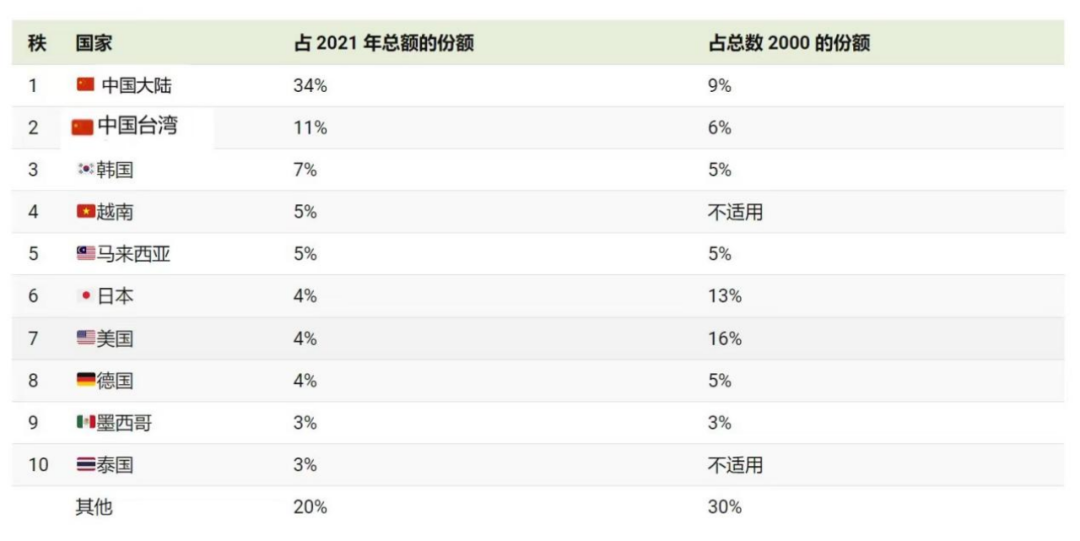

2000年-2021年全球十大电子产品出口地排名

描述

全球电子贸易越来越集中在亚洲,特别是中国大陆和中国台湾

从个人电脑到存储芯片,电子贸易在世界经济中发挥着至关重要的作用。根据麦肯锡全球研究所的数据,2021 年全球电子产品出口额达到4.1 万亿美元。

该图根据麦肯锡的数据显示了全球最大的十个电子产品出口地,以及它们在2000年-2021年的变化。

电子产品出口前10名

哪些地区是主要的电子产品出口地?过去二十一年这种情况发生了怎样的变化?

从上表中我们可以看到,全球电子贸易越来越集中在亚洲,特别是中国大陆和中国台湾。作为主要电子产品地,2021年全球34%的电子产品来自中国大陆,价值1.4万亿美元。

中国台湾是台积电等领先企业的所在地,由于其在半导体制造领域的实力,也发挥着重要作用,凸显了中国台湾的全球重要性。

但并非整个亚洲都在繁荣发展。2000年,日本是全球电子产品强国,占该行业出口额的13%,但到2021年其份额将缩减至4%,背后原因包括日本产品的国际竞争力下降,以及生产不断向海外转移。

美国的电子产品领先地位也出现萎缩,出口额从2000 年占全球总量的16%下降到 2021 年的 4%。有几个因素推动了这一转变。美国没有在国内制造电子产品,而是将技术外包给制造、生产和劳动力成本较低的地区。然而,最近,美国正重点关注半导体生产回流,特别是考虑到其在国家安全中的作用,正如价值 527 亿美元的 CHIPS 法案所表明的那样。

韩国过去数十年的经济蜕变也源于其电子产品和电讯设备大量出口。韩国半导体产业现如今在全球产业链中拥有一席之地,尤其是存储芯片占据了全球70%的市场份额。半导体已成为韩国的出口主力产业,2021年半导体产品出口额达1280亿美元,占韩国总出口额的两成。同年,全球半导体销售总额排行前三的企业中就有两家是韩国企业。基于韩国半导体的战略重要性,韩国大企业在发展半导体产业上展现了绝对的信心和决心。面对全球日益复杂的经济形势和供应链不稳定等问题,韩国多措并举大力发展半导体产业,计划到2030年构建全球最大规模的半导体产业链。

另外在不知不觉中,越南的电子产业发展已经不断超出其他竞争对手。根据越南统计局的数据,2020年10月,越南消费电子领域产量达3.696亿件,创有史以来新高。其次是电子元零配件,分别为3.257亿件。随着越南制造业在电子和汽车领域呈指数级的增长,加上国内和出口需求量不断增加,越南电子产业不止于满足单纯的电子组装环节,不止于提供科技价值含量低的简单产品。

越南正不断完善投资经营政策,参与双边和多边自由贸易协定,增加外国直接投资资本和扩大地理位置优势,不断吸引越南外资电子企业扩大其规模。

以三星公司为例,2022年三星已在越南拥有近70%的手机市场份额,成为越南最大的外国直接投资公司之一。到2022年,三星已在越南建成一个价值2.2亿美元的研发中心,计划于2023年中期在越南生产芯片,扩大在越南的零部件生产工作。

此外,包括中国台湾和硕电子制造公司、中国小米科技集团都拟充分利用越南的劳动力政策和市场政策,投建多种产品生产厂或保修中心。下一步,越南还在持续创造电子产业的发展机遇,积极提升越南电子产业竞争力。

从政府角度的层面看,越南工贸部还在不断寻找潜在供应商,帮助国内企业与跨国企业对接,以加强越南国内企业参与全球价值链的步伐。同时,调整国内和出口市场的措施。此外,越南政府还在试点建设以电子芯片、集成电路和半导体领域为主要基础的科技园区,拟定吸引该领域的专家和科研人员到越南的政策,以期扩大越南电子产业领域的竞争力。

马来西亚的电子产品出口也在最近两年持续表现良好。马来西亚消费电子产品无论在国内需求和出口方面都非常成熟。此外,马来西亚在半导体外包组装、封装和测试市场以及自动化测试设备业务中至关重要。戴尔、惠普和英特尔等公司在马来西亚均设有制造中心。马来西亚生产的一些视听产品包括收音机、扬声器和电视机等,主要供应商包括松下、三星和索尼。马来西亚市场较小,但却在全球消费电子供应链中扮演重要角色,本地制造商受全球需求影响大过于国内需求。

-

2010年香港春季电子产品展览会2009-08-26 1932

-

2014年美国国际电子产品订货会EDS2013-10-08 2239

-

各种产品出口欧盟市场需要满足的电磁兼容标准2013-12-03 2880

-

萨特科技对2015年电子产业十大猜想2014-12-19 3595

-

2017墨西哥国际电子产品、元器件及信息技术产品展2017-09-15 4162

-

2019年美国拉斯维加斯国际消费类电子产品展览会2018-10-15 2223

-

2020年全球十大突破技术2021-07-28 6242

-

1-10月电子信息产品出口占全国总额37.5%2009-12-07 1185

-

全球无线电源产品出货量十年后增至10亿2010-03-01 1041

-

预测2019年光伏产品出口总额将超过200亿美元,将引领全球能源变革2019-12-29 1027

-

海外半导体和电脑零件需求强劲增长的推动 韩国ICT产品出口比增长3.8%2021-01-19 2970

-

韩日同意解除涉半导体产品出口限制2023-03-17 2588

-

iPhone制造商推动印度电子产品出口额激增2024-01-24 1656

-

无线电子产品出口马来西亚要做哪些认证2025-07-28 1612

-

无线产品出口墨西哥做什么认证2025-10-31 977

全部0条评论

快来发表一下你的评论吧 !