DRAM产业Q3营收达134.8亿美元,合约价还将上涨

描述

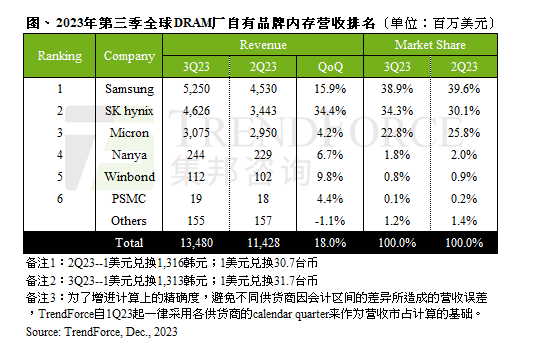

据trend force咨询公司的调查,2023年第三季度世界dram产业的销售合计为134.8亿美元,季度增长率约达到18%。下半年需求恢复,买家重新启动库存动力,dram芯片原厂的数量都增加了。如果展望第4季度,虽然出货量的增加幅度是有限的,但是预计合同价将会大幅持续上涨。

三星dram的营业利润在第三季度约增加15.9%,达到52.5亿美元,市场占有率为38.9%,占据首位。三星对ai高用量产品的需求不断增加,1alpha nm ddr5的批量生产也呈现良好势头。sk海力士得益于hbm的高带宽内存和ddr5产品的稳定质量,上市后连续三个季度上涨,季度平均单价也上涨了10%左右。营业收入约为46亿2600万美元,季度增加幅度达到34.4%。

美光公司的平均销售单价虽然小幅下降,但得益于需求恢复和出货量增加,季度销售增加幅度约为4.2%,达到30.75亿美元,市场占有率为22.8%。公司表示,由于美光减产较早,库存水位相对良好,今年q4投片开始上升,主要在1 纳米的先进制程上增加。预计到2024年,随着美光公司的胶片投入量小幅上升,生产能力扩张的中心点将转移到制造工程。

此外,南亚科、华邦电、力积电(PSMC)分别占据了第4、6位。南亚科主流ddr3、ddr4产品因需求不振,价格仍呈下降趋势。放电电器出货量增加,营业收入小幅增加。理性的销售计算主要是为公司自身定制型dram事业而计算,该公司q3也比上年实现小幅增长。

trend force预测2023年第四季度时表示:“在供应方面,价格确实会上升,因此q4 d内存的签约价格将上升1318%。”需求方面的恢复程度不及往年,目前服务器领域的dram库存水平仍然偏高,受此影响,q4 dram的出货增幅有限。

-

戴尔科技Q3营收不及预期 增长依然高达10%至244亿美元2024-11-27 1657

-

英伟达Q1营收飙升262%,预计Q2营收280亿美元2024-05-23 1239

-

尘埃落定,1月份DDR4内存合约价全面上涨2021-02-03 2633

-

DRAM 合约价格一季度将上涨 5%-10%,二季度继续上涨2021-01-13 2820

-

2020年Q3全球前十大IC设计公司营收排名出炉2021-01-08 5869

-

中芯国际Q3季度创造了历年来营收最佳纪录2020-11-12 1982

-

Intel递交Q3财报 192亿美元创造50年来新高2018-10-26 691

-

Q3戴尔同比营收196.1亿美元,净亏损9.41亿美元2017-12-08 1034

-

德州仪器第二季度营收37亿美元 同比增长13%2017-07-28 3343

-

无新产能导致淡季变旺,DRAM合约价再飙涨到Q3【硬之城电子元器件】2017-06-13 3125

-

2015 年全球半导体设备营收达 370 亿美元,2016 年预估上看 380 亿美元2017-02-08 681

-

英伟达第三财季营收增长53.6% 达20亿美元2016-11-11 1196

-

小尺寸面板供应货顺:矽创Q3营收可望季增2013-08-21 1321

-

集邦:全球DRAM产业第三季营收涨幅达40.7%2009-11-13 1051

全部0条评论

快来发表一下你的评论吧 !