2023年汽车和中国半导体产业趋势

电子说

描述

Yole在其最新报告《2023年汽车半导体趋势》中预测,2022年至2028年,汽车半导体芯片市场的复合年增长率将达到11.9%,即从430亿美元增至843亿美元。

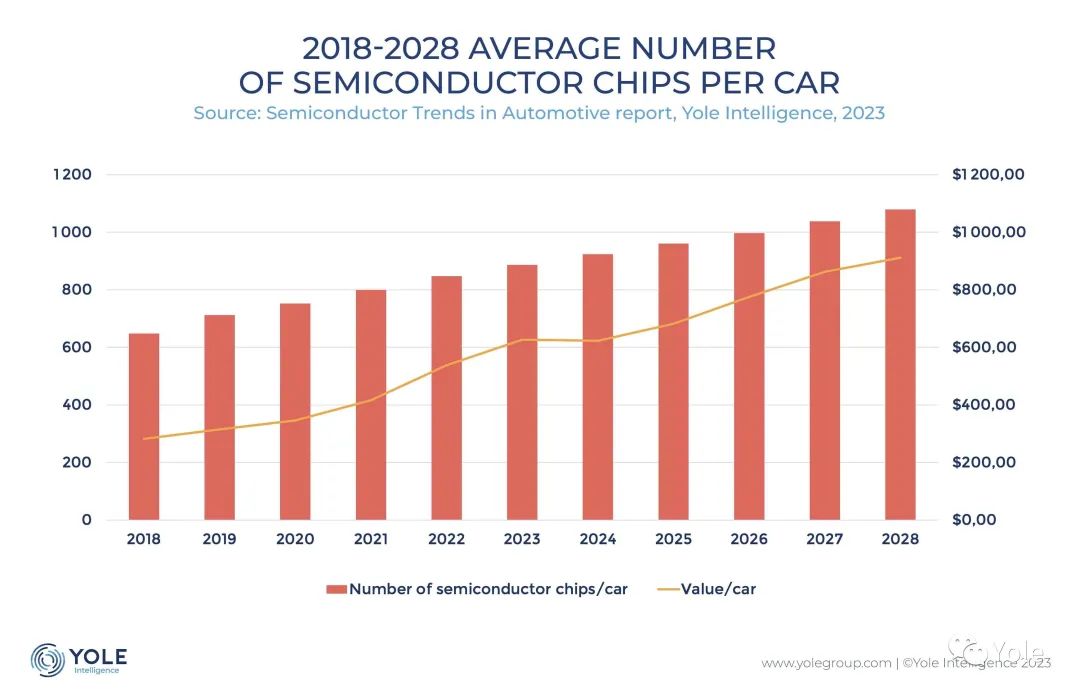

来源:Yole Intelligence《Semiconductor Trends in Automotive 2023》 2022年,每辆汽车的半导体芯片价值为540美元,预计2028年将增至约912美元。据市场研究公司Yole称,这一强劲增长势头将使2028年的器件市场规模达到1000亿美元。

来源:Yole Intelligence《Semiconductor Trends in Automotive 2023》

关键驱动因素包括:电气化、SiC等新型衬底需求、ADAS组件采用小至16 nm/10 nm的先进技术节点、以及针对存储器(尤其是DRAM)和先进自动驾驶汽车的计算能力,需求正不断增长。 在晶圆层面,Yole Intelligence表示,晶圆出货量将从2022年的3740万片增至2028年的5050万片。其中,存储器、处理器、MCU将引领12英寸晶圆的发展。由于电动车/混合动力车的采用,SiC器件将继续增长,而16 nm以下的先进节点将由ADAS技术推动。

动力总成和电气化方面的关键趋势包括:高压系统集成、采用800V技术进行快速充电、在供应链中引入SiC、专用纯电动汽车平台日益普及、Si IGBT在解决成本障碍方面越来越受重视,特别是在采用SiC MOSFET的混合解决方案中。 Yole表示,原始设备制造商正越来越多地采用垂直整合来实现业务电气化,不同行业细分和不同地区的战略也不尽相同。电力电子和半导体是重点,一些原始设备制造商对这两个领域进行了直接投资。然而,Yole认为,汽车原始设备制造商普遍缺乏全面的半导体战略。

Yole Intelligence构建了一个专门针对汽车半导体的分析模型。“Yole Triple-C Model”(Yole三C模型)旨在帮助原始设备制造商衡量汽车、芯片、密闭性等指标,分别代表半导体技术的覆盖范围、半导体价值链的参与深度以及半导体供应链的恢复力。 中国在半导体行业的技术选择和投资明确暗示了其目标。

中国的半导体行业正在崛起成为全球的竞争者,这得益于先进节点制造的进步、在内存市场的战略立足点、积极参与碳化硅(SiC)竞赛、对先进封装的关注以及对前沿制造设备的大量投资。

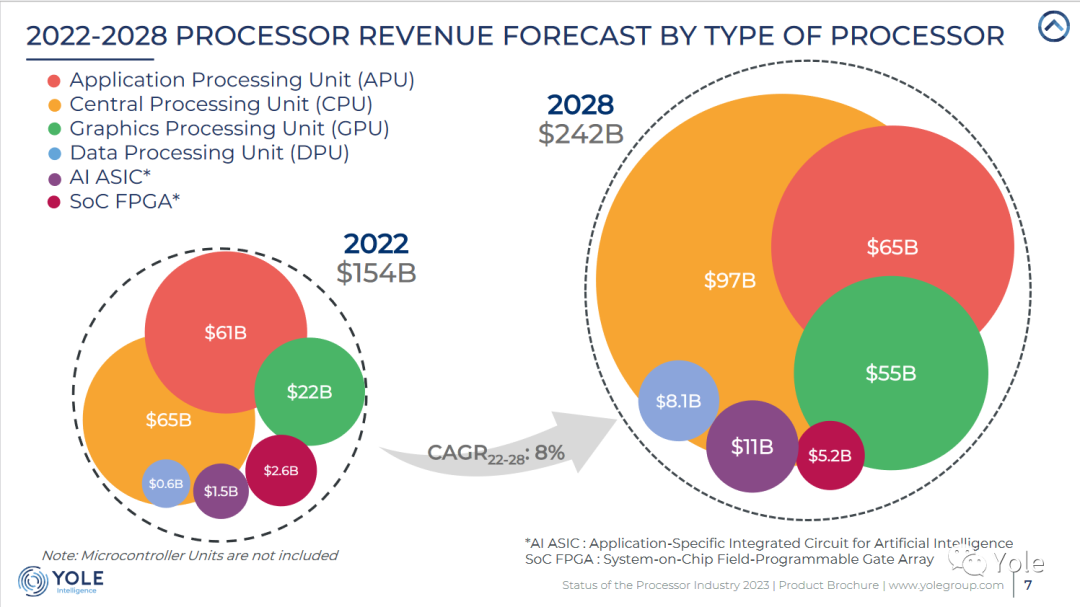

来源:Yole Intelligence《Status of the Processor Industry 2023》

在过去的几十年里,中国半导体产业经历了显著的转变,从一个新兴国家发展成为全球竞争者。这一转变归功于先进节点制造的进步、内存市场的扩大、碳化硅竞赛的积极参与以及对先进封装和制造设备的战略投资。

正如我们最新的《2023年处理器产业报告》所强调的,中国成功的一个关键驱动力是先进节点制造方面的重大进展。这涉及半导体元件的微型化,以实现更高的性能和能效。中国企业已战略性地将自己定位在这一技术浪潮的尖端,缩小与老牌企业的差距。

2021年,处理器市场创下历史新高,收入飙升至 1,555 亿美元,强劲增长 22.3%。然而,随后一年出现小幅萎缩,收入定格在 1540 亿美元。预计 2023 年,在蓬勃发展的生成式人工智能(Generative AI)趋势的推动下,GPU 市场将回升 3%,达到 233 亿美元。另一方面,APU 市场在 2022 年增长显著,数据中心领域也呈现大幅增长,导致收入分布发生变化。到 2028 年,处理器总收入将达到 2420 亿美元,CPU 将继续保持主导地位,而 GPU 将大幅增长,数据中心领域预计将成为增长最快的市场。

认识到跟上摩尔定律(预测晶体管每两年翻一番)的重要性,中国在先进节点制造的研发方面投入了大量资金。中芯国际(SMIC)等领先企业取得了长足进步,最近采用SMIC 7纳米节点的华为(Huawei) Mate Pro 60标志着先进节点市场的卷土重来。

来源:Yole Intelligence《Power SiC 2023》

正如我们的《2023年内存行业报告》所探讨的那样,内存市场也发挥了至关重要的作用。中国战略性地瞄准了这一市场,以减少对外国供应商的依赖。包括长江存储(YMTC)在内的主要企业在研发方面进行了大量投资,将中国定位为全球内存市场的潜在主要参与者。

中国主导战略性半导体细分市场的决心在碳化硅竞争中显而易见,我们的《2023年功率碳化硅报告》对此进行了重点介绍。中国企业正在扩大市场份额,并计划在未来几年大幅提高产能。科锐(Cree)和比亚迪(BYD)等公司在开发碳化硅技术方面处于领先地位,旨在确保在不断增长的碳化硅市场中占据重要份额。

先进封装已成为一个焦点,例如JCET等公司已成为主要参与者。通过整合先进封装能力,中国企业为 5G、人工智能和物联网等行业提供了创新解决方案,巩固了中国在全球半导体供应链中的地位。

尽管有美国制裁,仍在制造设备市场取得了长足进步,减少了对外国供应商的依赖。这一战略举措增强了中国的自给自足能力,使其成为全球半导体设备市场的重要参与者。 总之,中国半导体产业的崛起是一个多层面的故事,是由制造业的进步、战略重点和投资推动的。随着在这些关键领域的不断创新和投资,中国将巩固自己的地位,重塑全球半导体产业的态势。

审核编辑:黄飞

-

半导体企业如何决胜2023秋招?2023-06-01 1929

-

2023年中国半导体分立器件销售将达到4,428亿元?2023-05-26 2091

-

【华秋×萨科微】2023年半导体行业将迎全新发展良机2023-03-17 2069

-

看芯片帝国的兴衰,寻中国半导体产业的破局之路2023-02-16 1601

-

2023年国内半导体产业展望(下)2023-02-14 3534

-

【与产业同频】2023年半导体产业趋势展望;Matter 1.0正式发布|内附芯案例2022-12-08 1659

-

半导体技术如何变革汽车设计产业的2021-02-22 2734

-

半导体芯片产业的发展趋势2021-02-04 12900

-

中国半导体企业要攻守有道2018-11-16 4861

-

中美贸易战对全球半导体产业链的影响2018-08-30 4681

-

翌光科技受邀参加中国国际半导体照明论坛,与大咖共商未来产业发展2017-11-03 3765

-

2017年中国国际半导体博览会将在10月在上海举办2017-02-24 4756

-

2016上半年中国半导体产业研究报告2016-06-30 5809

-

2012年全球半导体产业营收会触底反弹吗2012-02-09 3100

全部0条评论

快来发表一下你的评论吧 !