机架式服务器行业定义、分类及特征

描述

本文参考自“2023年机架式服务器行业词条报告”,机架式服务器是一种广泛应用于数据中心和企业环境的服务器类型。其通常以标准的19英寸机架尺寸设计,并具有模块化的构架,便于安装在机架架构中,是一种高密度、可扩展的服务器架构,通常用于数据中心和企业级应用中。其被设计为能够在机架中安装和堆叠,以节省空间并提供高效的数据处理能力。

机架式服务器行业定义

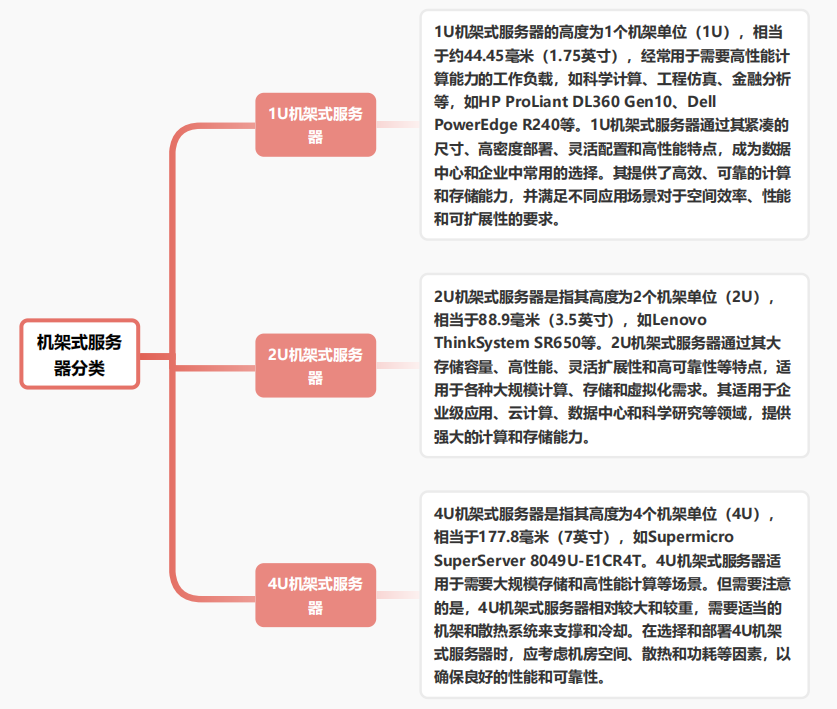

机架式服务器是一种高密度、高性能的计算机服务器是工业标准化下的产品,其外观按照统一标准来设计,配合机柜统一使用,以满足企业的服务器密集部署需求,通常被用于数据中心和企业级应用。其通常被设计成可插拔的模块化结构,可以轻松地安装在标准19英寸机架中。机架式服务器通常具有更高的处理能力、更大的存储容量和更高的网络带宽,以满足企业级应用的需求。此外,机架式服务器还具有可扩展性和灵活性,可以根据需要添加或删除硬件组件,以适应不同的应用场景。

机架式服务器行业分类

按服务器规格对机架式服务器分类,机架式服务器可以划分为1U机架式服务器、2U机架式服务器和4U机架式服务器等。

机架式服务器行业特征

中国机架式服务器行业整体发展特征表现为快速增长和技术升级。随着云计算、大数据、人工智能等新兴技术的发展,机架式服务器的应用场景不断扩大,需求不断增加。此外,行业内企业竞争激烈,技术创新和产品升级成为企业提高市场份额和盈利能力的重要手段。例如,华为、浪潮、联想等企业在机架式服务器领域持续推出新品,不断提升产品性能和可靠性。总之,中国机架式服务器行业具有快速增长和技术升级的特征,未来仍将保持高速发展态势。

商业模式

机架式服务器的商业模式在行业中扮演着重要的角色。其商业商业模式鼓励创新、建立持久的客户关系,并推动市场竞争。

机架式服务器的商业模式通常是一个综合的生态系统,涵盖硬件销售、维护支持、解决方案定制和云服务等多个方面。商业模式机架式服务器行业的商业模式主要包括两种:一是自主研发生产,二是代工生产。

自主研发生产的企业包括华为、浪潮、用友等,这些企业具有较强的技术实力和品牌影响力,能够提供高端定制化产品,但成本较高;代工生产的企业包括富士康、仁宝、鸿海等,这些企业成本较低,但产品同质化严重,缺乏品牌溢价。

竞争环境

机架式服务器市场的竞争环境价格竞争激烈,饱和度高,技术创新不断。制造商需要不断提高产品质量、降低成本,同时提供定制化的解决方案和优质的服务,以在这个竞争激烈的市场中取得优势。

机架式服务器市场是一个竞争激烈、技术驱动和不断变化的行业。供应商之间竞争激烈,技术创新、全面的解决方案、云服务和新兴技术的发展都是影响竞争环境的关键因素。机架式服务器行业的竞争环境主要包括两个方面:一是全球品牌竞争,二是同质化竞争。

全球品牌竞争主要体现在高端市场,如华为、戴尔、惠普等国际品牌与浪潮、用友等本土品牌的竞争;同质化竞争主要体现在低端市场,如富士康、仁宝等代工企业的竞争。此外,随着云计算、大数据等技术的发展,超大规模数据中心的建设也成为了机架式服务器行业的新兴市场,各大厂商纷纷进军,竞争加剧。

机架式服务器发展历程

机架式服务器行业几经升级转折,在不断发展和演变中,逐渐适应市场需求。从早期的非标准化机架逐渐发展为为高密度、虚拟化和云计算的服务器架构。当前,高性能计算和人工智能的需求推动着服务器技术的进一步发展和创新。

机架式服务器产业链分析

机架式服务器上游主要包括芯片制造商、散热器制造商、电源供应商等。通过不断的技术创新、产品研发推动了机架式服务器的进步和发展。合作互动塑造了整个产业链的格局,并满足了下游参与者的需求,推动了机架式服务器技术的不断演进与应用。其中,芯片制造商、存储器制造商的市场规模稳步增长。

中游由服务器制造商、软件开发商等组成。中游参与者通过为上下游参与者提供关键的整合、配置、定制和测试服务,推动整个产业链向前发展。中游参与者在促进了机架式服务器的生产和应用的同时也确保了服务器质量、性能和兼容性。该类中游环节是连接芯片、组件和服务器制造商以及终端用户之间的关键环节,起到了关键的衔接作用。

下游包括云计算服务商、数据中心运营商等,是实际购买和使用的主体。下游参与者通过购买、使用和维护机架式服务器,驱动了机架式服务器产业链的发展和推动。同时其也对机架式服务器的能效、安全性等方面提出了更高的要求。关于机架式服务器产业链主要有以下研究观点:

产业链上游

机架式服务器行业产业链上游的重要构成部分包括芯片、存储器、主板、电源等。其中芯片作为机架式服务器附加值最高的零部件。

1.服务器芯片作为核心部件,附加值最高。以X86型服务器为例,如E5高配服务器,CPU、硬盘、内存在服务器的成本中分别占比28%、31%、21%。三大核心零部件(CPU、内存、硬盘)成本占服务器总成本的比例约为服务器总硬件成本的80%。服务器芯片(CPU)作为数据处理中心,承担着大量的计算任务,其性能和效率直接影响到服务器的性能和效率。

2.服务器芯片(CPU)市场呈高垄断特征,市场集中度高。从市场竞争格局来看,2022年英特尔仍以70.77%市场份额占据全球第一。但受AMD新一代服务器处理器Genoa的技术革新影响,英特尔份额有所下降,同比下降9.94%。预计未来随着ARM架构的服务器CPU厂商AWS和AmpereComputing公司的产品加速革新,CPU市场集中度有望进一步下降,英特尔议价能力出现一定程度下跌。

产业链中游

机架式服务器行业产业链中游参与环节包括:服务器制造商、系统集成商、软件开发商等。当前中国机架式服务器市场集中度较高,CR4达到68.4%。主要参与企业包括戴尔、惠普、联想、浪潮、华为等。

1.机架式服务器企业核心盈利能力强,得益于长期技术研发投入。

2.机架式服务器逐渐实现智能化融合,以实现服务器运营降本增效。

产业链下游

机架式服务器产业链下游的主要用户包括互联网公司、金融机构、电信运营商、政府机构等。该类用户对机架式服务器的需求主要集中在高性能、高可靠性、高密度等方面。

机架式服务器行业规模

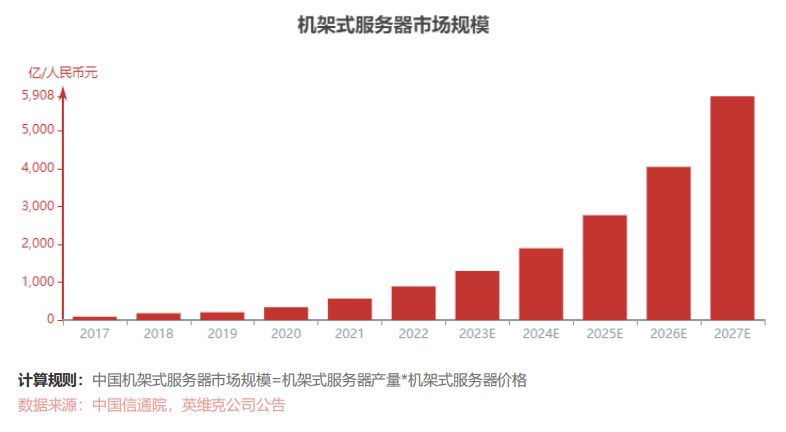

2022年中国机架式服务器市场规模达886.94亿元,较2017年增长十倍。过去5年中机架式服务器市场规模呈稳步增长的态势,受国家数据+战略影响,中国各大行业加快数字化转型,数据存储和处理成为各大企业的需求焦点。预计未来中国机架式服务器将继续保持高速增长趋势,2027机架式服务器市场规模达5,907.68亿元,2023-2027年复合增长率达46.12%。

预计2023年中国机架式服务器市场规模达1,295.98亿元,同比增长46.12%。未来中国机架式服务器市场规模增长主要有以下原因:1.随着中国将数据纳入核心生产要素之一,数据的安全性将成为企业与政府的关注焦点。2.机架式服务器下游云计算、物联网等新兴技术的发展,带动其市场需求增长。

机架式服务器竞争格局

当前中国机架式服务器行业集中度高,CR4达62.9%。中外品牌竞争激烈,梯队特征明显:第一梯队:以戴尔,华为和中兴为代表。第二梯队:以惠普、浪潮和紫光为代表。形成梯队原因主要如下:

1.主要厂商在市场份额上和营收规模具有明显的优势,拥有较多资金投入机架式服务器创新研发以满足客户日益增长的需求。2022年华为在该市场占据33%的市场份额,拥有较强的议价能力,在机架式服务器创新领域,华为针对数据中心部署设计了FusionServer Pro系列,该系列服务器采用了ES3000系列SSD硬盘、FPGA加速卡、IN系列智能融合网卡和Atlas 300推理卡加速部件等先进技术,实现了计算、存储和网络协议的智能卸载和提升,综合性能优异。

2.第二梯队企业专耕机架式服务器领域,做到细分领域市场的深度下沉,具有差异化优势。2022年新增有关机架式服务器的86项专利中,浪潮信息拥有5项,位居中国第二。浪潮信息在其新一代机架式服务器中采用了Intel最新的Purley平台,支持最新的NVMe SSD硬盘和高速网络技术。针对不同应用领域,浪潮信息能有效做到差异化配置,针对金融、电信等行业的关键应用和高可靠性需求,浪潮信息推出了具有容错和负载均衡功能的机架式服务器;针对大数据和云计算等场景的需求,浪潮信息推出了高密度、低能耗的机架式服务器。

随着机架式服务器的技术加速革新,第二梯队企业加速成长,逐渐挑战第一梯队企业地位,市场竞争加剧。主要原因如下:

1.持续创新带动第二梯队企业快速成长。2.机架式服务器产业链加速整合期,第二梯队企业从产业转型中获得发展机遇。

审核编辑:汤梓红

-

机架式服务器采购2010-11-11 1458

-

机架式UPS电源为何对机房如此重要?2018-08-17 4591

-

机架式UPS如何延长其寿命2018-09-26 2039

-

浅谈与机架式UPS配套的机柜的功能2018-10-10 4231

-

机架式服务器2009-12-17 450

-

机架式UPS电源的技术特点是怎样的2021-04-04 1915

-

对于机架式服务器,它的发展应用是什么2020-03-27 3542

-

众新全新推出SYS02-KH40016机架式服务器产品2022-12-02 835

-

Dell PowerEdge R760机架式服务器和Emulex LPe36002主机总线适配器2023-08-21 983

-

刀片服务器和机架式服务器的四大区别2023-11-21 10543

-

机架式 UPS系统首要原因,先进的监控功能2024-06-06 1216

-

功能服务器与机架式的区别2024-10-14 1456

-

机架式网络化主机属于什么?2025-03-14 995

-

机架式服务器是什么?机架式、塔式、刀片服务器全方位对比测评2025-05-12 2028

-

铠侠公司与戴尔科技联手推出2U机架式服务器2026-05-21 1166

全部0条评论

快来发表一下你的评论吧 !