艾森半导体成功上市!开盘涨超114%,募资6.18亿扩产半导体材料

艾森半导体成功上市!开盘涨超114%,募资6.18亿扩产半导体材料

描述

电子发烧友网报道(文/刘静)12月6日,半导体材料领域又一家优秀的国产企业在科创板成功上市。作为一家半导体材料商,江苏艾森半导体材料股份有限公司(以下简称:艾森半导体)自2010年成立以来,抓住半导体市场机遇快速成长。

今天艾森半导体正式成为昆山市第9家科创板上市企业,上市后将为企业未来发展,提供非常强劲的资本加持。在上市仪式上,艾森半导体董事长张兵也表示,“充分发挥资本市场给我们的资金优势,助力国产半导体材料的国产化,来与我们上下游的客户一起来拓展全球市场,提升我们的竞争力。”

艾森半导体董事长 张兵

上市首日,艾森半导体股价旗开得胜,开盘大涨114.06%,开盘价60元/股较先前的发行价每股高出31元。开盘后股价涨幅始终保持在100%以上。截至14点21分,艾森半导体最新股价为60.99元/股,涨幅117.59%,总市值为53.75亿。

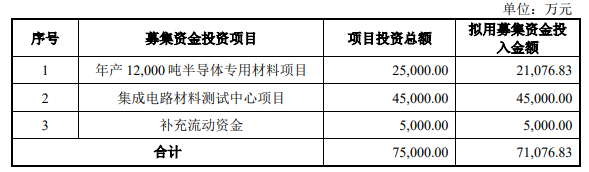

以发行价28.03元/股计算,艾森半导体此次科创板成功上市,募资总额高达6.18亿人民币。根据其披露的招股书,它募集到的资金,将主要用来扩产半导体专用材料以及建设集成电路材料测试中心。

据了解,艾森半导体主要把上述两大募投项目交给南通的子公司实施建设,其中“年产12000吨半导体专用材料项目”早在2019年就开工了,现在也已经投产,并进入产能爬坡阶段。在这个扩产项目上,艾森半导体先前已经投入2.24亿元资金了,此次成功上市募集到资金到,艾森半导体计划再投入2.11亿元加快项目建设,以快速提升自己电子化学品的供应能力。

电子化学品是电子信息产业的基础与先导,处于电子信息产业链的前端,高质量的电子化学品是保证集成电路、电子元件等各类电子器件性能、功能及可靠性的基础,很大程度上影响了下游及终端产业的发展与进步,是航空航天、军工、信息通讯、消费电子、汽车电子等领域终端产品发展的基础。

成立之初,艾森半导体以传统封装电镀系列化学品起步,围绕集成电路及电子元件的引脚表面电镀逐步完善电镀液及配套试剂的产品体系,陆续推出了电镀添加剂、祛毛刺液、除油剂、去氧化剂、中和剂和退镀剂等产品。2016年后,艾森半导体加大力度扩充研发团队,发力半导体制造过程中光刻环节所需的各类电子化学品,陆续推出附着力促进剂、显影液、去除剂、蚀刻液等多款产品。

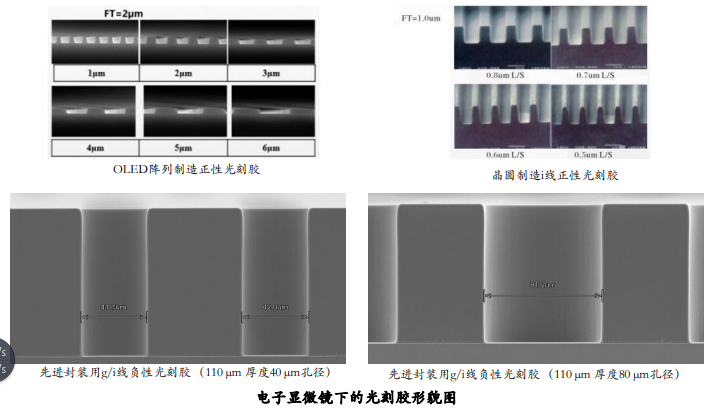

近年艾森半导体在技术难度较高的光刻胶领域再度迎来重大突破,艾森半导体先进封装用g/i线负性光刻胶于2022年通过长电科技、华天科技的测试认证并开始批量供应;OLED阵列制造用正性光刻胶(应用于两膜层)及晶圆制造用i线正性光刻胶分别通过京东方及华虹宏力的认证并进入小批量供应阶段。此外,艾森半导体的产品还进入通富微电、日月新、国巨电子、华新科等知名企业的供应商体系。

经过多年的发展,艾森半导体如今在半导体材料领域已小有成绩。现在艾森半导体已成为国内前二的半导体封装用电镀液及配套试剂生产企业。在经营业绩上,2020-2023上半年艾森半导体实现的营业收入分别为2.09亿元、3.14亿元、3.24亿元、1.54亿元,同期取得的净利润分别为0.23亿元、0.35亿元、0.23亿元、0.11亿元。受终端需求下降,芯片产业链去库存影响,2022年开始艾森半导体的经营业绩开始出现下滑趋势,当期净利润下滑超3成。今年上半年其营收同比下降15.73%,归母净利润下滑幅度收窄至14.76%。

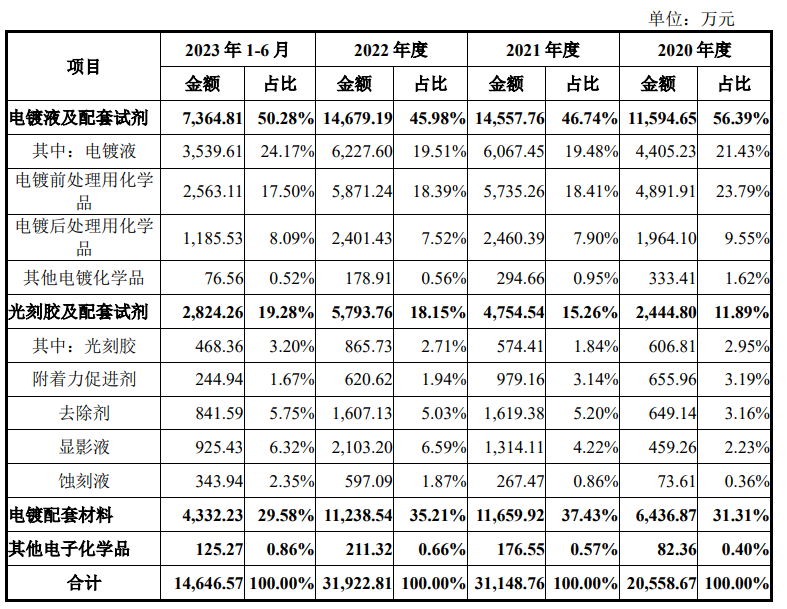

按产品类别划分,报告期内艾森半导体主营业务收入构成情况如下:

艾森半导体的营收大头还是来自它的起家业务电镀液及配套试剂,该产品贡献一半左右的营收,但近年艾森半导体的电镀液及配套试剂业务收入增长表现较为缓慢,2022年实现1.47亿元,同比仅增长0.83%。

光刻胶及配套试剂是艾森半导体的第三大营收来源,2020年-2023上半年该产品实现的销售收入分别为0.24亿元、0.48亿元、0.58亿元、0.28亿元,占主营业务收入的比例分别为11.89%、15.26%、18.15%、19.28%。

要提及的是,艾森半导体光刻胶业务线销售收入主要是来自外购,它自产自研的销售收入占比较低。2022年和2023上半年艾森半导体自研光刻胶产品分别实现销售收入385.63万元和249.66万元,虽然有取得较大的增长,但光刻胶产品销售收入金额及占营业收入的比例仍较低,未来其自研光刻胶产品存在无法实现大规模产业化的风险。

- 相关推荐

- 光刻胶

-

半导体材料有什么种类?2020-04-08 0

-

半导体管的扩流方法2021-10-29 0

-

富信半导体:投资10亿扩产片式电阻,月产250亿只2021-12-31 0

-

开盘大涨39.78%!联动科技成功上市,募资6.38亿扩增千万台半导体封测设备2022-09-23 4974

-

利尔达北交所成功上市!开盘涨30%,募资物联网模块扩产项目2023-02-18 6610

-

利尔达北交所成功上市!开盘涨30%,募资物联网模块扩产项目2023-02-17 1002

-

高华科技科创板成功上市!开盘涨12.19%,超募6.35亿元2023-04-19 1909

-

颀中科技科创板成功上市!开盘涨34.71%,募资24.2亿扩充12吋封测产能2023-04-20 2657

-

晶合集成科创板成功上市!开盘涨15.71%,募资近百亿攻先进制程2023-05-05 2696

-

2023最大IPO 华虹半导体拟在上科创板募资212亿2023-07-27 1166

-

年内巨无霸IPO,华虹成功登陆科创板,开盘涨13%,募资212亿元2023-08-07 1414

-

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元2024-04-12 2535

全部0条评论

快来发表一下你的评论吧 !