2023年ICC光通信电芯片报告分析

通信网络

描述

讯石(ICC)推出光通讯市场调研报告《光通信电芯片及其应用市场发展调查报告》,内容涵盖全球光通信电芯片的生产分布、供应商竞争格局、主要供应商分析,以及市场规模、需求量和价格走势分析和预测等。ICC认为,2023年电信市场存在比较明显的市场下滑,主要原因是光接入网需求下滑导致,但局面有望在2024年迎来回升。

ICC讯 2023年11月,ICC推出光通讯市场调研报告《光通信电芯片及其应用市场发展调查报告》。该报告内容从实际调研出发,分析了全球及中国光通信电芯片行业的发展现状,内容涵盖全球光通信电芯片的生产分布、供应商竞争格局、主要供应商分析,以及市场规模、需求量和价格走势分析和预测等。

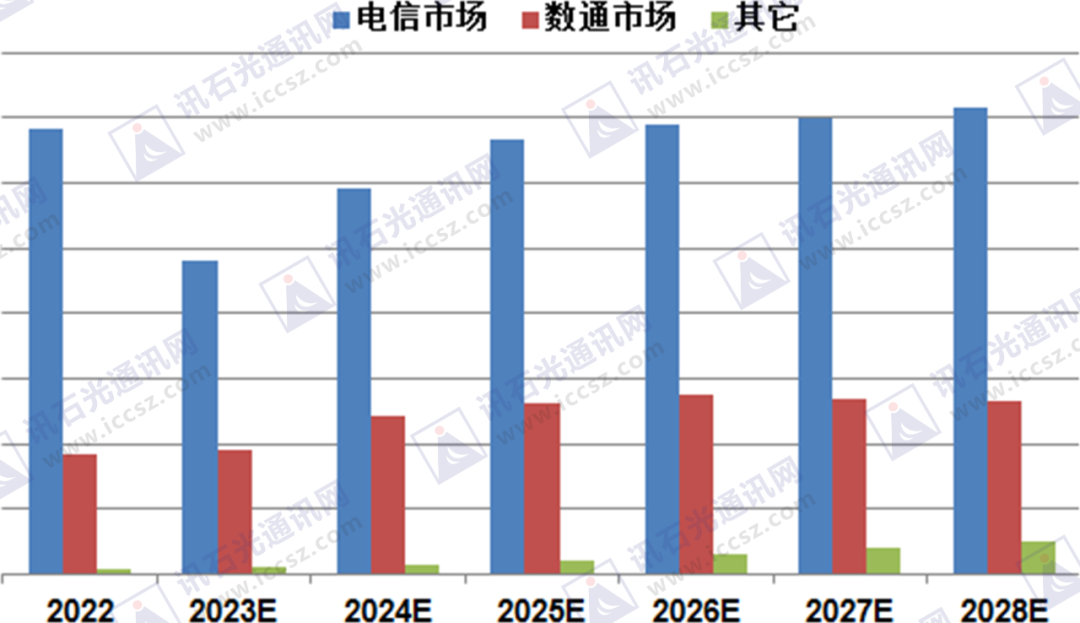

2022-2028 年全球光通信电芯片应用市场需求发展情况

光通信电芯片市场需求主要分为电信市场和数据通信市场,其他如激光雷达、传感、电力等领域有一定的使用量,并且发展迅速。讯石认为,2023年电信市场存在比较明显的市场下滑,主要原因是光接入网需求下滑导致,但局面有望在2024年迎来回升。此外,数据通信市场需求将在5年保持旺盛,主要受益于高速光模块旺盛需求,尤其是400G及以上光模块以及AI/ML的推动。但是,低速率电芯片可能面临下降,主要受应用市场整体速率升级的影响。

从光通信电芯片需求来源看,10G及以下的需求数量仍然是最大的,尤其是2.5G及以下的电芯片,主要是因为接入网PON模块市场规模巨大。但是从发展趋势来看,2.5G及以下的需求量将呈现下滑趋势,主要原因是随着FTTH建设部署的完成,FTTH用户趋于饱和,导致需求量逐渐下降。10G需求量在未来2年仍然是上升走势,主要驱动力为中国及全球千兆网络的部署。

在25G及以上领域,近年来100G光模块需求在逐渐放缓,使25G TIA和LDD&LA市场发展放缓。50G方面,主要得益于200G/400G光模块的带动。预计2026年50G相关的电芯片市场将迎来一个突破期,关键因素是中国对50G PON系统的落地部署。

2023年初800G产业链发展受到AI发展的带动外,其他市场表现均不达预期。据讯石分析,2023年10G电芯片需求下滑约35%,2.5G及以下电芯片降幅也达到25%。

审核编辑:黄飞

-

把握光通信行业演变脉动 CIOE2012光通信展即将起航!2012-08-16 3458

-

电赛红外光通信系统的设计2014-01-08 3142

-

讨论2017年全国电子设计大赛通信类预测“可见光通信”2017-08-02 582

-

分析激光通信的优缺点2018-03-05 4533

-

看得见的无线通信技术—可见光通信2023-05-17 2279

-

无线光通信是什么意思,它的应用有哪些?2010-03-13 9874

-

无线光通信(FSO),无线光通信(FSO)的特点及原理/前景2010-03-19 6439

-

中国光通信行业发展现状!中国光通信芯片行业企业布局2018-10-11 36915

-

光通信芯片的概念以及我国在光通信行业的地位2019-08-14 33290

-

激光通信原理_激光通信的优缺点2019-12-11 18149

-

2021年的光通信行业发展前景分析2021-01-07 13104

-

光通信技术应用 光通信的意义2023-05-09 5426

-

光通信市场:2023年发展现状与趋势分析2023-07-24 3107

-

无线光通信,我们是专业的!2024-06-06 2224

-

光通信与电通信的区别2025-01-23 5963

全部0条评论

快来发表一下你的评论吧 !