AI为晶圆代工产业将带来什么的未来?

电子说

描述

在 “MTS2024存储产业趋势研讨会”上,集邦咨询资深研究副总经理郭祚荣表示,在2024年,通货膨胀、区域竞争、生产制造在地化这3个因素将持续影响全球半导体代工市场,在全球半导体代工产能利用率下滑后,持续近两年的高库存已经逐步去化,2024年半导体代工产业在部门库存补回的效应下会有机会出现小幅复苏的高可能性,同时区域竞争产生了生产在地化的趋势,如中国半导体往成熟工艺发展,美国在先进工艺市场最为积极,日本对半导体产业链的积极态度也备受关注。AI芯片的需求将促进先进工艺更为蓬勃,原本多由手机芯片霸占先进工艺的版图将由AI芯片崛起而发生变化,也看到了自研芯片往ASIC研发的可能性。

集邦咨询预估,2023年全球晶圆代工产能的营收下滑12.5%,2024年有望达到6.4%的复苏,其中台积电的先进工艺起到主要影响。台积电占据全球晶圆代工有60%的市场份额,如果先排除台积电不算,全球晶圆代工营收变化会是怎样的局面?集邦咨询的数据显示,不算台积电的情况下,2023年全球晶圆代工产能的营收下滑16.6%,2024年仅有1.1%的增长率。

台积电号称为“一个人的武林”,虽然先进工艺的需求占比不高,但是产值是很庞大的。

AI为晶圆代工产业带来的新机会

当前全球先进工艺的晶圆代工厂商仍以台积电、三星、英特尔为主。

在工艺路线进程上,台积电、三星、英特尔在2023年-2024年间都已经进入到3nm先进工艺阶段,对台积电来说,苹果的A17芯片已经搭载了台积电3nm工艺,2024年英特尔的20A/18A工艺也将有望加入到其部分CPU产品中。据悉,英特尔的20A和18A的工艺技术是一样,差别在于英特尔将20A工艺仅供内部供需,待20A工艺进一步成熟后将推出18A工艺,18A工艺则应用在其晶圆代工业务上。

到2025年-2026年,三星和台积电都将进入2nm工艺时代,台积电将进一步推出N2 GAA 工艺和N2P GAA工艺技术,2026年之后,台积电将1.4nm工艺的命名更新为A14,这在内部已经正式命名了。

三星在先进工艺上一直在追赶台积电,但其客户群体数量仍有很大的增长空间。三星在2022年最先推出3GAE工艺的量产,但在良率上饱受质疑。到2024年,三星最新先进工艺技术也将更新迭代至第二代 3GAP工艺,2025年-2026年间三星有望推出SF2工艺和SF2P工艺,2026年之后也即将持续推出1.4nm工艺的SF1.4。

AI芯片对先进工艺的需求,助推台积电在2023Q3业绩回暖,台积电的AI芯片客户们贡献了很大一部分营业额。该季度,台积电来自北美客户的收入占总收入的69%,高于第二季度的66%;来自中国大陆的收入占12%,环比持平。

据悉,英伟达、AMD、赛灵思、英特尔,以及谷歌、AWS等均是台积电的大客户,英伟达GPU包括4nm工艺的H100/H800、7nm工艺的A100/A800、7nm工艺的A30、12nm工艺的T4、5/4nm工艺的L4/L40s;AMD GPU包括6nm工艺的M1200、5nm工艺的M1300、7nm工艺的Radeon V;赛灵思FPGA包括7nm工艺的Versal、16nm工艺的Virtex等,都是交给台积电代工生产。英特尔GPU包括5nm工艺的Max GPU、6nm工艺的Flex GPU交给台积电和自家晶圆厂代工,英特尔的ASIC/FPGA芯片是由台积电代工。

AI服务器的市场需求强烈,但所占的市场份额较小,但从产值来看AI芯片市场就要按倍数增长来估量了。据集邦咨询统计结果显示,2023年AI服务器的需求量仅占整体服务器的9%,到2026年该占比将提升至16%;2022年AI芯片在晶圆需求上的占比为4%,到2026年该占比提升至8%。从产值上,就比如一片12英寸先进工艺的晶圆就比8英寸晶圆贵出不少,当前AI芯片常用的是12英寸先进工艺的晶圆,其市场平均价格一片晶圆大概在1.5万美元-2.5万美元之间。

郭祚荣指出,AI为晶圆代工产业带来新的机会,设计服务公司是关键。在先进工艺上,像英伟达、英特尔、AMD等AI芯片厂商们会直接找台积电、英特尔、三星进行代工生产,但AI芯片后期的发展中有一部分是像谷歌、微软、Meta、百度、亚马逊云科技等云端企业开始走向自研芯片,他们会跟联发科、Marvell等设计公司进行合作ASIC IC,而这些设计公司跟晶圆代工大厂们都有长期合作关系。此外,AI芯片需要更多的电源管理IC,amkor、日月光、BPIL等厂商在将来也将扮演着重要角色。

2024年晶圆产能利用率缓慢回升

在终端需求应用上,AI服务器和电动汽车需求维持主要增长力。

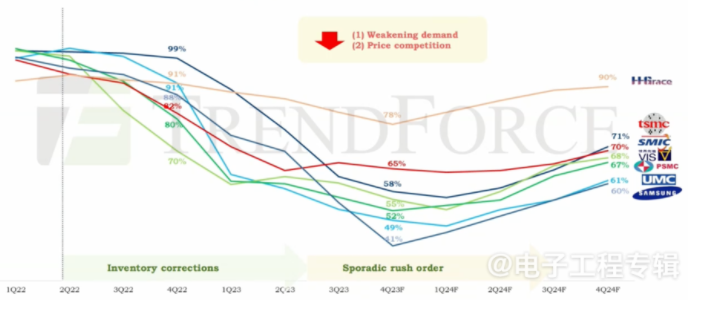

在8英寸晶圆产能利用率上,2023Q4季度迎来低谷,2024年会有逐步回升的趋势。同时,在高度同质化的8英寸市场,价格竞争也更为激烈。

图:8英寸晶圆产能利用率

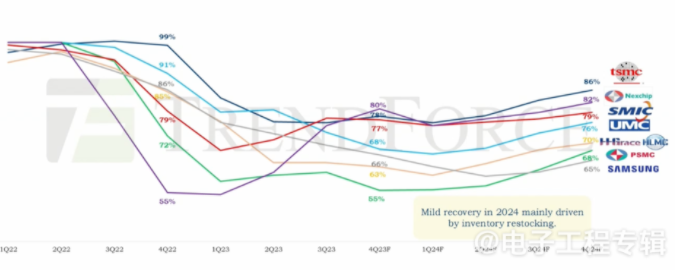

在12英寸晶圆产能利用率上,位于头部的晶圆代工企业的产能利用率大致也能达到80%左右。不过可以发现,三星在先进工艺上名列前茅,但产能利用率处于比较末尾的位置,对比台积电仍差距较大,这与三星晶圆代工的良率以及客户群体较小等因素也有关系。

图:12英寸晶圆产能利用率

可见,对比2023年,2024年的8英寸/12英寸的晶圆产能利用率均有在缓慢回温中。

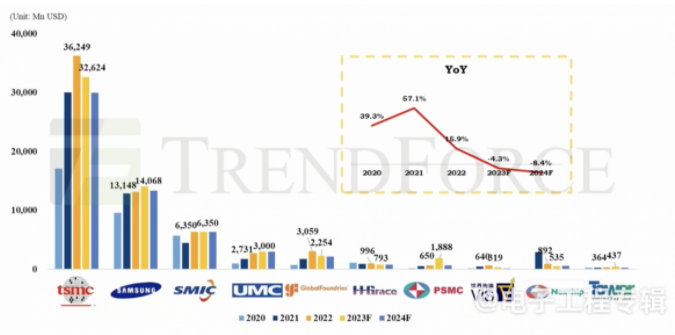

图:全球十大代工厂资本支出

在代工厂的资本支出上,明年各家企业都会往下调。不过台积电仍占据龙头之位。

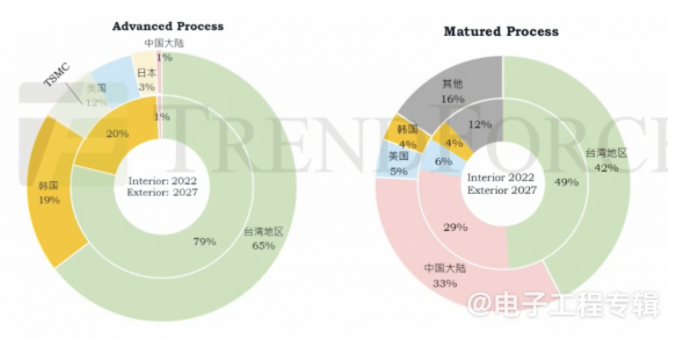

在晶圆代工产能分布上,据集邦咨询数据显示,排名前十的晶圆代工厂的产能需求情况,2022-2027年间的先进工艺和成熟工艺的晶圆代工产能占比是3:7,尽管产能会增长,但是整体比例的变化不大。到2027年,中国台湾地区的份额将进一步缩小至42%,这跟往海外扩厂有关;中国大陆的市场份额将进一步提升至28%,其中成熟工艺占主要因素;此外,美国占比7%,韩国占比10%。

图:2022-2027年先进与成熟工艺的版图占比

在先进工艺上,中国台湾地区依旧占据主导地位,不过到2027年其市场份额有进一步下滑至65%,美国有所增长的很大一部分原因是因为台积电在美国建厂了。日本也在积极增强半导体产业链的发展,台积电在日本建厂,日本在2027年的市场份额将增长至3%。在成熟工艺上,中国台湾地区的市场份额到2027年进一步下滑至42%,中国大陆的市场份额提升至33%,美国占据5%,韩国占据4%。

审核编辑:黄飞

-

三星举办2024晶圆代工论坛,聚焦AI与先进代工技术2024-10-15 1586

-

全球晶圆代工行业格局及市场趋势2024-01-04 3432

-

晶圆代工产业地位及概述2022-08-23 4001

-

晶圆代工市场保持增长,预计2018-2023年晶圆代工市场复合增速为4.9%2020-06-03 7299

-

晶圆代工业未来将如何发展2019-06-24 3182

-

5G会给半导体带来什么投资机会2019-06-11 2582

-

射频从业者必看,全球最大的砷化镓晶圆代工龙头解读2019-05-27 0

-

晶圆代工是什么2019-03-29 21341

-

AI芯片的盛行为晶圆代工市场的成长带来新动能2018-07-16 756

-

6吋晶圆代工价格大涨10~20%,8吋晶圆代工价格亦调涨5~10%2018-06-15 5484

-

晶圆代工龙头的巅峰之战2017-08-29 1850

-

晶圆代工互相争夺 谁是霸主2012-08-23 2637

-

晶圆代工行业研究珍贵资料2011-12-01 140768

全部0条评论

快来发表一下你的评论吧 !