2023年半导体企业相关收购案有哪些?

描述

冷年之中,步履不停,半导体仍是全球最活跃的行业!

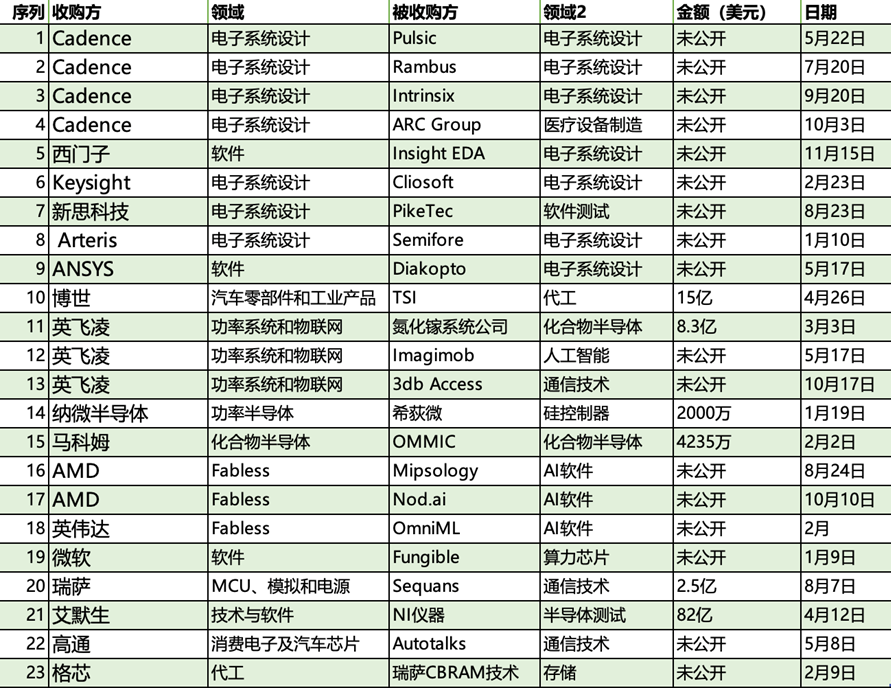

2023年,半导体市场的逆风周期仍未过去,企业收并购的脚步却不曾停歇。根据公开的信息,《中国电子报》记者梳理了23桩半导体领域的国际收并购案例,发现2023年全球半导体领域的收并购案主要集中在AI、EDA、宽禁带半导体等领域,呈现以下特点。

2023年部分半导体相关收购案

(中国电子报整理)

特点一:EDA领域收并购事件最集中

若以数量来看,2023年以EDA为代表的电子系统设计企业相关的收购最为活跃,且大多是对同领域或相邻领域公司的横向收购。EDA头部企业Cadence一年之内收购了四家企业,其中三家是同样从事电子系统设计的企业。新思科技、Keysight都有软件企业纳入麾下。当然,也有EDA企业被收购,比如Insight和Diakopto就分别被西门子和ANSYS两家工程软件公司收入囊中。EDA企业积极拓展,以横向收购应对先进制程加剧芯片设计复杂程度的挑战,成为2023年半导体收并购事件的主阵地。

收购原因1:先进制程加剧芯片设计复杂性

EDA企业普遍希望通过收购提升芯片设计的自动化体验,以应对先进制程带给布局、布线、检测等主要设计流程的挑战。

典型案例A:Keysight收购Cliosoft

Keysight收购Cliosoft,就是看中了Cliosoft的流程及数据管理功能。采用先进制程的芯片设计涉及更多、更复杂的IP模块和数据,而Cliosoft等企业提供的管理工具,能够帮助用户构建高效的工作流程。

典型案例B:ANSYS收购Diakopto

ANSYS收购Diakopto是为了应对寄生效应问题。随着芯片采用的工艺越来越先进,芯片设计布局中的寄生效应问题也日益复杂。基于收购,ANSYS希望在芯片设计的早期就检测到寄生效应,并为工程师提供可行的解决方案,以提升芯片的可靠性并加快上市时间。

收购原因2:跟进热门技术和热点领域

EDA企业照例对热门技术和热点应用领域产生强大兴趣。与时俱进,不被落后于时代是EDA企业“买买买”的不竭动力。

典型案例A:Cadence收购Pulsic

Cadence收购Pulsic的主要目标,是将人工智能引入芯片设计。虽然近年来芯片设计的自动化水平持续提升,但模拟电路的设计仍然对手动的布局、布线有着较高的依赖程度。Cadence等EDA企业和Pulsic、Astrus等芯片设计解决方案公司,都在基于智能化技术,提升模拟电路的布局效率。此前,Cadence推出了Virtuoso Studio解决方案,通过AI、云、2.5D/3D封装等技术,支持客制化的芯片设计。Cadence希望本次收购,能够将Pulsic的自动化技术融入Virtuoso Studio,利用AI降低模拟芯片的设计难度。

典型案例B:新思科技收购PikeTec

新思科技收购PikeTec,志在软件定义汽车。随着汽车电子电气架构日渐复杂,由软件、传感器、计算、机电一体化构成的软件定义系统也更加庞大,测试和验证工作随之增加。新思科技计划将PikeTec的测试自动化工具和服务加入自身产品线,为汽车OEM提供更加全面的虚拟化和测试方案。

特点二:人工智能相关收并购“波及面”最大

人工智能的爆炸式发展,炸开的不仅是人工智能领域,也包括半导体行业。如果要为2023年不同应用领域、不同产业环节的半导体收购寻找一个“最大公约数”,人工智能是不二之选。因为人工智能这个“香饽饽”,发生了软硬件企业之间的“跨界”收购,涉及英伟达、AMD、微软等领军科技企业,也受到产业界最高度的关注。

收购原因1:软硬件协同

2023年,既有算力芯片企业收购软件企业的案例,也有软件企业收购算力芯片企业。目的都在于构建软硬件一体化的AI解决方案,让用户能够根据自身场景和需求便捷部署AI服务。

典型案例A:AMD收购两家AI软件企业

AMD收购了Mipsology和Nod.ai两家AI软件企业,以完善人工智能软件堆栈,扩展软件工具、数据库和模型生态,使用户能够更简捷地在AMD硬件部署和运行AI模型。

典型案例B:微软收购DPU芯片企业

微软作为OpenAI的主要投资者,已经将ChatGPT托管到自家云服务Azure上,并推动ChatGPT与搜索引擎Bing的整合。要支撑广大用户对于AI软件、应用和工具的调用,就离不开强力的数据中心基础设施。微软收购的Fungible是一家DPU供应商,而DPU被誉为继CPU、GPU之后数据中心的第三块主力芯片,能够让计算更加靠近数据产生的地方,给CPU减负,从而提升系统的整体计算效率。目前亚马逊、阿里云等云厂商都拥有了自研DPU,微软选择通过收购迎头赶上,也反应了云厂商应对AIGC引爆的数据洪流时,将软硬件耦合放在了重要位置。

收购原因2:抢滩边缘AI

随着模型压缩技术的进步和边缘设备算力的提升,AIGC正在向边缘侧下沉。由于边缘设备不需要将敏感数据传输到云端或存储在外部服务器,边缘AI在隐私保护和节省成本等方面具有优势。基于边缘人工智能,开发者可以让最终产品从机器学习中受益,且不必对用户隐私、功耗、成本和实时性能等关键指标作出妥协。

典型案例A:英伟达收购OmniML

英伟达低调收购的OmniML主要提供机器学习应用微型化技术,能够压缩AI模型的体量,使模型在边缘AI设备运行。目前,AIGC和大模型等AI最新业态,普遍以数据中心作为最主要的基础设施。或许边缘设备将成为AI的下一个战场,让AI乃至大模型的部分能力来到消费者身边。

典型案例B:英飞凌收购Imagimob

英飞凌收购边缘设备机器学习技术供应商Imagimob,是为了强化边缘AI解决方案,在快速增长的边缘 AI市场抢占先机。

在未来几年内,人工智能和机器学习将大规模进入嵌入式应用,在保护用户隐私的同时实现新的功能,并提升控制和能效水平。通过此次收购,英飞凌提升了在机器学习解决方案领域的影响力,并补充了人工智能产品线,让机器学习算法能够在最小型的MCU运行,为客户创新提供支持。英飞凌希望让每一位开发者——哪怕新手,都能轻松使用边缘AI的工具并开发推理模型。

特点三:宽禁带半导体相关收并购最值得期待

2023年,宽禁带半导体领域迎来两起大额收购——所谓“大额”,是指收购金额超过了被收购方主营的宽禁带半导体的市场规模,或是该类宽禁带半导体在某一领域的市场规模。这也折射出收购方对于宽禁带半导体发展前景的信心。

典型案例A:英飞凌8.3亿美元收购氮化镓系统公司

在2022年氮化镓市场规模约为1.8亿美元的前提下,英飞凌斥资8.3亿美元收购了氮化镓系统公司,以构建包含硅、碳化硅和氮化镓三种主要功率半导体技术的业务版图。

英飞凌发言人Gregor Rodehueser(格雷戈尔·罗德霍瑟)向《中国电子报》记者表示,氮化镓正在成为功率半导体的关键材料,与硅和碳化硅并列,将在未来几年发挥更加重要的作用,特别是在移动充电、数据中心电源、住宅太阳能逆变器和电动汽车等应用中。英飞凌目前拥有约450名氮化镓专家和350多个氮化镓专利族,正在通过收购等措施巩固在电源系统领域的领先地位,完善氮化镓路线图,并加快相关产品的上市。

典型案例B:博世15亿美元收购芯片制造商TSI

博世收购TSI的主要目的是制造用于电动汽车的碳化硅芯片。根据市调机构数据,博世收购TSI的金额超过了2022年车用碳化硅功率器件的市场规模,展现了博世对于碳化硅市场需求的乐观预期。博世计划向TSI的罗斯维尔工厂注资超过15亿美元,将TSI的半导体制造设施转变为更先进的工艺,第一批基于8英寸碳化硅晶圆生产的芯片将于2026年下线。据博世测算,相比硅基芯片,碳化硅芯片的能源消耗最多可减少50%,安装碳化硅功率器件的电动汽车在一次充电后的行驶里程(较安装硅基功率器件的电动汽车)平均提升6%。

审核编辑:黄飞

-

2013年半导体的发展如何2013-02-27 2308

-

今年半导体市场不看手机脸色2018-01-29 4140

-

【华秋×萨科微】2023年半导体行业将迎全新发展良机2023-03-17 2049

-

半导体企业如何决胜2023秋招?2023-06-01 1887

-

半导体行业2015开年收购案盘点2015-03-01 2771

-

盘点2015年电子半导体企业收购案TOP92015-11-30 1652

-

中国闻泰集团268亿收购荷兰安世半导体获批 成中国史上最大规模半导体收购案2019-12-25 10292

-

2015年至2020年半导体业内重大并购案2020-09-23 4554

-

2020年半导体并购案汇总2021-03-23 3173

-

2023年以来19起半导体收购案,厂商加快构建AI、第三代半导体版图2023-08-27 4347

-

2023年半导体企业销售业绩排名2024-01-15 2211

-

瑞萨电子宣布终止收购法国半导体企业Sequans2024-02-27 1172

-

2023年半导体行业收益超出预期,2024年预期增长24%2024-03-13 1430

-

2024年半导体IPO:关键词是什么?2024-12-23 1658

-

2024年半导体行业IPO与融资情况统计分析2025-02-07 2073

全部0条评论

快来发表一下你的评论吧 !