2024年全球半导体设备市场如何走?看SEMI和ASML大咖最新观点

2024年全球半导体设备市场如何走?看SEMI和ASML大咖最新观点

描述

电子发烧友原创 章鹰

近日,韩国三星半导体与荷兰半导体设备商 ASML 签署了价值7.55 亿美元的协议,两家公司将在韩国投资建造半导体芯片研究工厂,并将在该研究工厂开发新一代 EUV 半导体制造技术。另外,外媒报道,ASML计划2024 年生产 10 台 High-NA EUV,英特尔据说已采购了其中6台。2024年半导体设备的争夺大战开启。

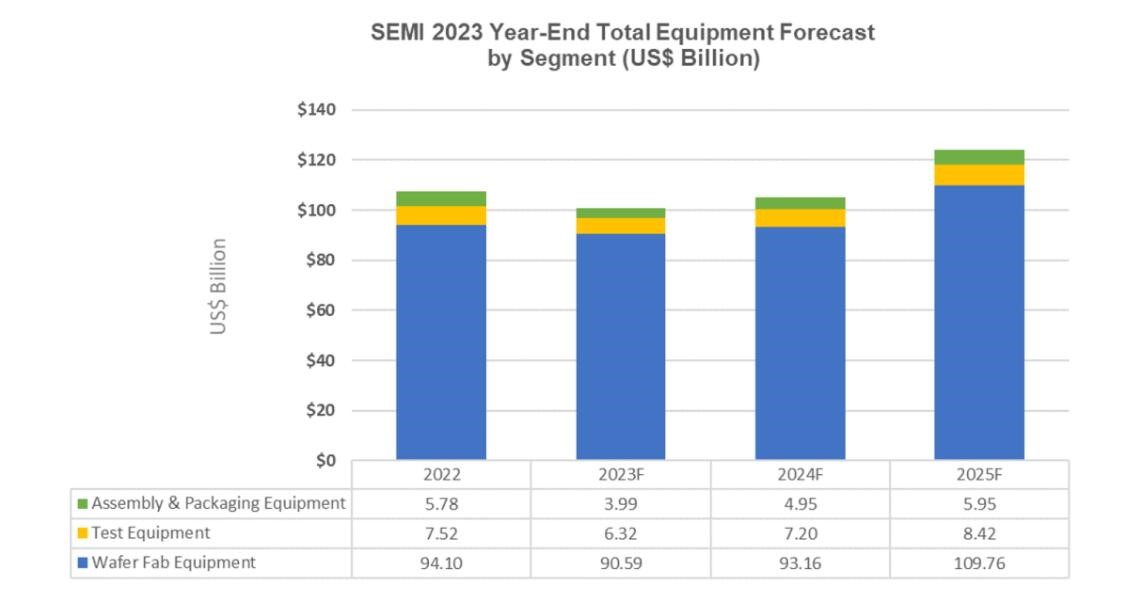

12月12日,SEMI在SEMICON West 2023上发布了《2023年年终总半导体设备预测报告》。报告指出,原始设备制造商的半导体制造设备全球总销售额预计将在2023年达到1000亿美元,比2022年创下的1074亿美元的行业记录收缩6.1%。

SEMI总裁兼首席执行官Ajit Manocha表示:“由于半导体市场的周期性,我们预计2023年会出现暂时的收缩,2024年将是过渡年。我们预计,在产能扩张、新晶圆厂项目以及前端和后端对先进技术、解决方案的高需求推动下,2025年将出现强劲反弹。”

SEMI和ASML对于2024年全球半导体市场走势的最新预测,本文进行详细分析。

SEMI预测:2024年收入恢复增长,2025年销售额将达到1240亿美元

SEMI报告显示,预计半导体制造设备将在2024年恢复增长,在前端和后端市场的推动下,2025年的销售额预计将达到1240亿美元。预计到2025年,中国大陆、中国台湾和韩国将是设备支出三大目的地。

SEMI预计2023年,运往中国大陆的半导体设备出货金额将超过创纪录的300亿美元。中国半导体设备市场需求旺盛,据海关数据显示,2023年1月到10月,中国的半导体设备进口额为337亿美元,同比增长67.4%,其中10月份的进口总额达到了43亿美元,同比增长了80%。

从半导体设备分类来看,SEMI认为在去年创纪录的940亿美元销售额之后,包括晶圆加工、晶圆厂设施和掩模/掩模版设备在内的晶圆厂设备领域预计将在2023年下滑3.7%,至906亿美元。这一收缩标志着与SEMI在其《年中半导体设备总量预测报告》(Mid-Year Total Semiconductor Equipment Forecast – OEM Perspective)中预测的18.8%的下降相比有了显著改善。

SEMI表示,上调的主要原因是中国的设备支出强劲。由于memory产能增加有限和成熟产能扩张暂停,晶圆厂设备领域的销售额预计在2024年将比2023年增长3%。随着新的晶圆厂项目、产能扩张和技术迁移将投资提高到近1100亿美元,预计2025年将进一步增长18%。

另外一方面,2023年,半导体测试设备市场销售额预计将收缩15.9%至63亿美元,而同年封装设备销售额预计将下降31%至40亿美元。预计2024年测试设备、组装和包装设备领域将分别增长13.9%和24.3%。预计2025年,后端市场将继续增长,测试设备销售额增长17%,封装设备销售额增长20%。

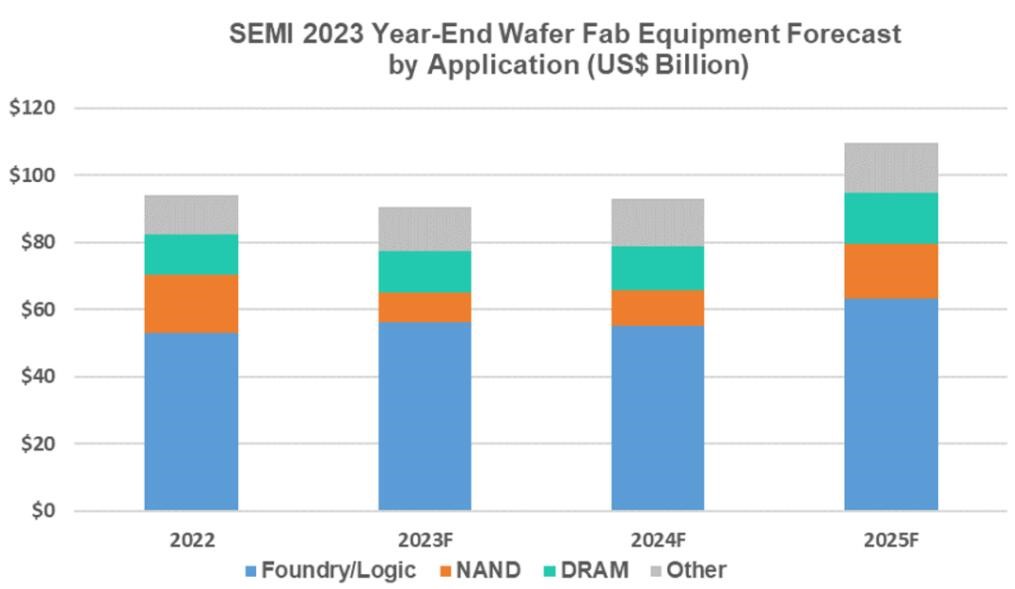

在半导体设备当中,Foundry和Logic应用的设备销售额占晶圆厂设备总收入一半以上,尽管终端疲软,但是预计2023年将同比增长6%,达到563亿美元。随着成熟技术扩张放缓和前沿技术支出的提高,预计2024年应用领域将收缩2%。由于产能扩张采购增加和新设备架构的引入,foundry和logic设备投资预计在2025年将增长15%,达到633亿美元。

SEMI预计,2023年NAND设备销售额将下降49%至88亿美元,但2024年将激增21%至107亿美元,2025年将再增长51%至162亿美元。DRAM设备销售额预计将保持稳定,2023年和2024年分别增长1%和3%。在各家对高带宽HBM不断扩大需求的支持下,DRAM设备部门的销售额预计将在2025年再增长20%,达到155亿美元。

光刻机龙头ASML警告:2024年销售将持平

ASML发布的第三季度财报显示,ASML实现净销售额67亿欧元,毛利率为51.9%,净利润达到19亿欧元。今年第三季度的新增加订单为26亿欧元,其中5亿欧元为EUV光刻机订单。ASML预计2023年第四季度的净销售额在67亿至71亿欧元之间,毛利率在50%到51%之间。

ASML 在光刻系统市场占据主导地位,台积电、三星和英特尔等芯片制造商使用EUV光刻机制造先进制程的芯片。

ASML总裁兼首席执行官表示:“目前,半导体行业正处于周期底部,我们的客户均期待能在今年年底看到拐点。客户对行业内需求复苏的态势仍不确定,因为我们预计2024年将成为一个过渡年。我们预计2024年的年收入将与2023年持平。”

据悉,2023年第三季度,包括ASML的全球九大芯片设备商中国市场营收合计约105亿美元,较去年同期暴增七成,ASML中国市场营收较去年同期飙增约三倍。上季九大芯片设备商中国市场营收合计值占整体营收比重达44%,较去年同期23%大幅增长,Screen Holdings中国市场营收占比达55%、Lam Research达48%、应用材料(Applied Materials)达44%。

据最新消息,三星和SK海力士正在计划增加2024年半导体设备投资,其中三星电子计划投资约27万亿韩元,SK海力士计划投资约5.3万亿韩元,与今年相比,投资额分别增长25%和100%。与此同时,两家公司也调高了明年的出货量,三星计划将DRAM和NAND产量分别扩大约24%,SK海力士计划将DRAM产量提高到去年年底前的水平。

-

全球半导体市场进入供大于求的局面2013-01-30 3562

-

半导体景气关键指标下滑 半导体设备大厂首当其冲2015-11-27 3539

-

全球半导体产值再创新高,AOI设备需求热度有望保持2016-02-16 5281

-

全球功率半导体市场格局:MOSFET与IGBT模块2022-11-11 12029

-

2010年全球半导体设备市场将反弹53%2009-12-02 655

-

SEMI:2015年全球半导体设备销售达365亿美元2016-03-25 2026

-

SEMI资料显示2019年全球半导体材料市场将成长2%2019-01-17 5369

-

SEMI预测 半导体市场2019年仅成长2.6%2019-01-19 4175

-

SEMI宣布全球半导体设备市场同比增长30%2020-12-03 2568

-

SEMI半导体设备销售将再创记录2020-12-17 2744

-

2021年全球半导体设备销售创下历史新高2022-04-18 3898

-

SEMI报告:预测2023年全球半导体设备销售额为870亿美元,2024年复苏2023-07-13 2039

-

2023年全球半导体制造设备市场微幅回调,销售额降至1063亿美元2024-04-12 1458

-

全球半导体市场回暖:预计2024年市场规模将达6000亿美元2024-10-14 1521

-

半导体设备,日韩大赚!2025-06-05 1456

全部0条评论

快来发表一下你的评论吧 !