2019-2025年显示设备投资展望

光电显示

描述

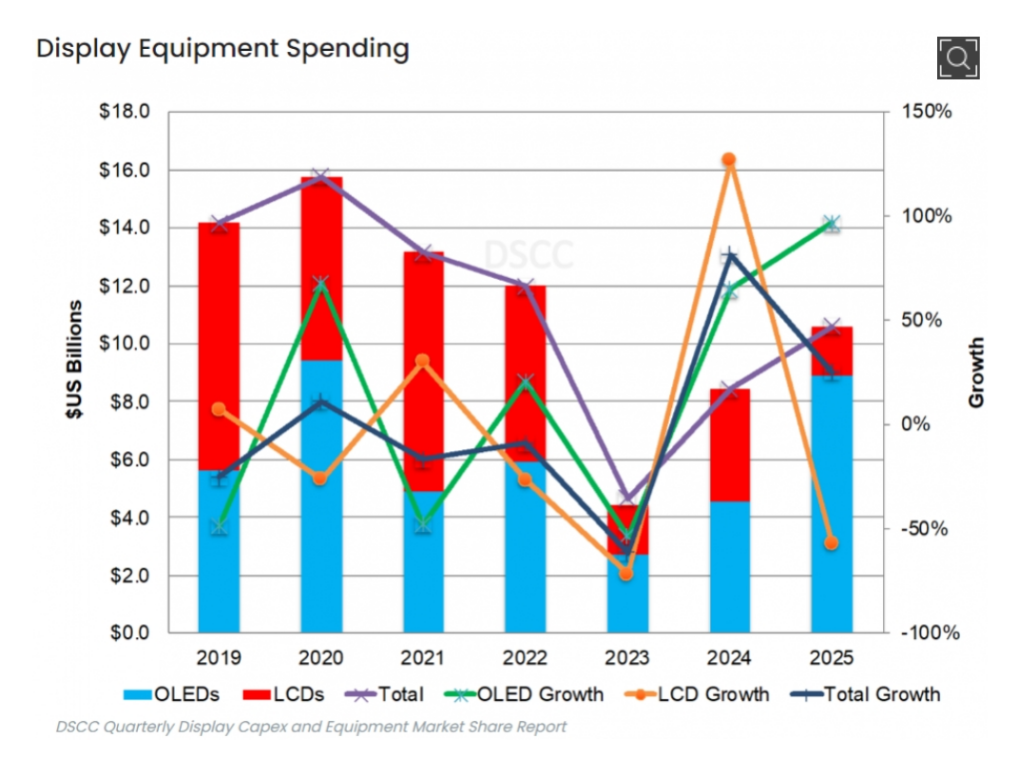

WitDisplay消息,有预测称,全球显示器设备投资明年将扩大82%,2025年也将增加25%。明年设备投资扩大的预测受今年减少61%的基数效应影响较大。预计OLED在显示器设备投资中的比重明年为54%,2025年为84%。

12月20日,DSCC预测,全球显示器设备投资今年将减少61%至47亿美元,明年将扩大82%,达到85亿美元,2025年将增加25%,达到106亿美元。预计2025年设备投资106亿美元,不仅低于新型冠状病毒肺炎之前的2019年,也不及新型冠状病毒肺炎扩散的2020-2022年年均设备投资规模130亿美元左右。

在年度显示设备投资中,有机发光二极管(OLED)的比重明年有望达到54%,2025年为84%,2026年为82%。明年OLED设备投资规模与2021年持平,2025年OLED设备投资规模有望与2020年持平。

2019-2025年显示设备投资展望

虽然OLED在设备投资中的比重有所增加,但预计在全球显示器产能中,LCD的比重将继续保持压倒性的份额,目前为90%出头,2027年超80%。预计OLED在整体显示器产能中的比重将从2022年的8.4%小幅增加到2027年的10.6%。

DSCC认为,虽然LCD产能增长势头有限,但随着屏幕尺寸持续扩大和LCD电视需求上升,如果中国需求恢复到新型冠状病毒肺炎之前的水平,可能会导致LCD面板供应不足。

从应用来看,LCD电视和IT产品到2027年将至少占整体显示器产能的73%以上,LCD移动设备到2027年将占15%。预计2027年OLED移动设备占比为7%,OLED电视和IT产品占比为4%。

在各应用领域的产能份额变化中,OLED移动设备部门2022-2027年年均增长率(CAGR)最高,为7.3%。OLED电视和IT产品板块上涨1.5%,LCD电视和IT产品板块上涨1.4%。相反,LCD移动设备领域有望逆势增长2.2%。这是非晶硅(a-Si)LCD生产线停产和相对高附加值产品低温多晶硅(LTPS)和氧化物(Oxide)生产线开工扩大的影响。

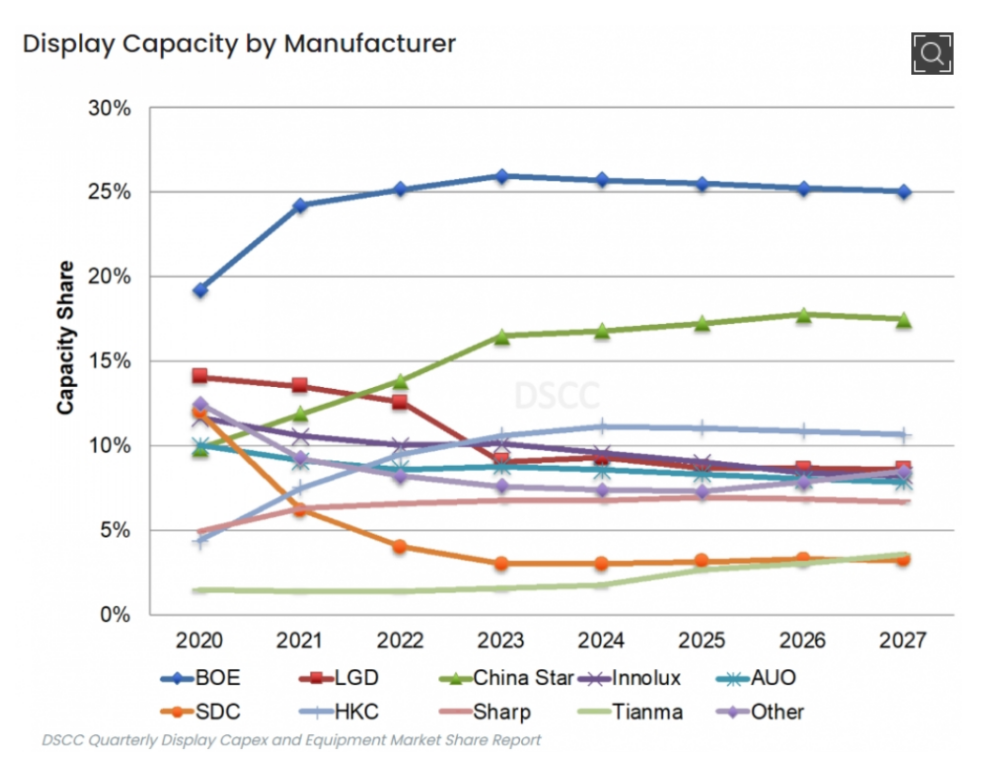

从地区来看,预计中国将保持优势。中国在全球显示器产能中的份额有望从2022年的65%增至2026-2027年的72%。JDI和维信诺的IT第八代投资计划也得到了反映。

中国LCD产能占有率预计2022年为67%,2025-2027年为74%。中国在OLED领域的占有率2027年为49%,同年该领域在韩国的占有率有望接近50%。截至2027年底,中国预计将在所有应用和技术领域至少占有49%以上的份额。

预计韩国在全球显示器产能中的占有率将从2022年的12%降至2027年的8%。因为韩国在LCD领域的占有率将从2022年的9%降至2024-2027年的3%。韩国OLED占有率预计2022年为55%,2027年为50%。2027年OLED产能占有率方面,韩国(50%)和中国(49%)的差距为1个百分点。

预计中国台湾在整体显示器产能中的份额将从2022年的19%降至2027年的17%。印度通过韦丹塔从2025年开始投资显示器,2027年有望获得全球1%的显示器产能。

从企业来看,京东方(BOE)占压倒性优势。BOE不仅拥有LCD和OLED,还拥有所有应用领域的显示器工厂。2022-2027年BOE全球显示器产能占有率预期为25-26%。

TCL华星去年超越LG Display,整体显示器产能排名第二。以整体显示器产能为准,TCL华星预计到2027年将继续占据10%左右的份额。在LCD产能领域,TCL华星份额预计将从2021年的15%上升到2027年的19%。

惠科今年有望以12%的整体显示器产能份额位居第三。LG Display到2021年为止一直排在第二位,但去年排在第三位,今年继群创(第四位)之后排在第五位。

预计今年三星Display的整体显示器产能排名将继AUO(第6位)、夏普(第7位)之后,排在第8位。三星Display 2020年在LCD领域排名第三,仅次于LG Display,但去年退出了LCD事业。

相反,三星显示在移动设备OLED产能中的占有率预计到2026年将超过40%,2027年将达到37%。在同一领域,BOE预计2022-2027年将以17-18%的占有率位居第二。以2027年为准,LG Display以11%排名第三,维信诺以10%排名第四,天马以9%排名第五。同年TCL华星、和辉光电和JDI的预期占有率分别为5%。

审核编辑:黄飞

- 相关推荐

- 热点推荐

- 显示器

- OLED

- lcd

- 发光二极管

- LG Display

-

村田(中国)投资有限公司副总裁桥本武史:展望2025年半导体产业新趋势2024-12-26 2546

-

2025年,全球集成电路(IC)光掩模市场总销售有望达到1508.54百万美元2019-12-10 3076

-

物联网加上5G,是2019年的投资重点2018-12-16 2964

-

展望2019年全球半导体行业的发展趋势和可能性2018-12-13 10333

-

共同回顾AI芯片的2018年并展望2019年,为什么2019年AI芯片落地是关键?2019-01-28 5345

-

2025年锂离子电池市场需求将增至980亿美元2019-07-18 1308

-

2019-2025年的全球可折叠智能手机出货量预测分析2020-02-16 1916

-

2015年至2019年 美国公司吸走了56%的人工智能投资2020-03-18 696

-

2019至2025年光模块需求实现约20%的年复合增长率2020-06-13 1832

-

全球显示设施投资将锐减,OLED将在2024年引领市场2023-12-26 1138

-

NVIDIA展望2025年AI的应用前景2025-01-03 1904

-

2025年上半年中国光电显示产业投资趋势分析2025-08-18 1514

-

2025年中国光电显示产业投资金额约1718亿元2026-04-01 659

全部0条评论

快来发表一下你的评论吧 !