全球自动驾驶市场分析报告

汽车电子

描述

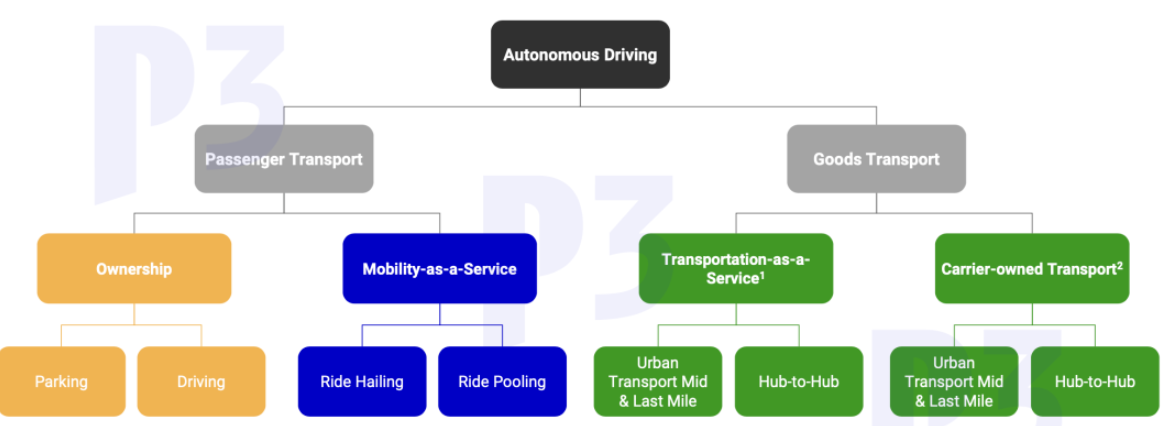

P3发布了《Autonomous Driving Market Insight》,分为Maas、货物运输和个人拥有三个部分。本文为第一部分,主要围绕Maas展开,分美国、中国和欧洲核心市场。

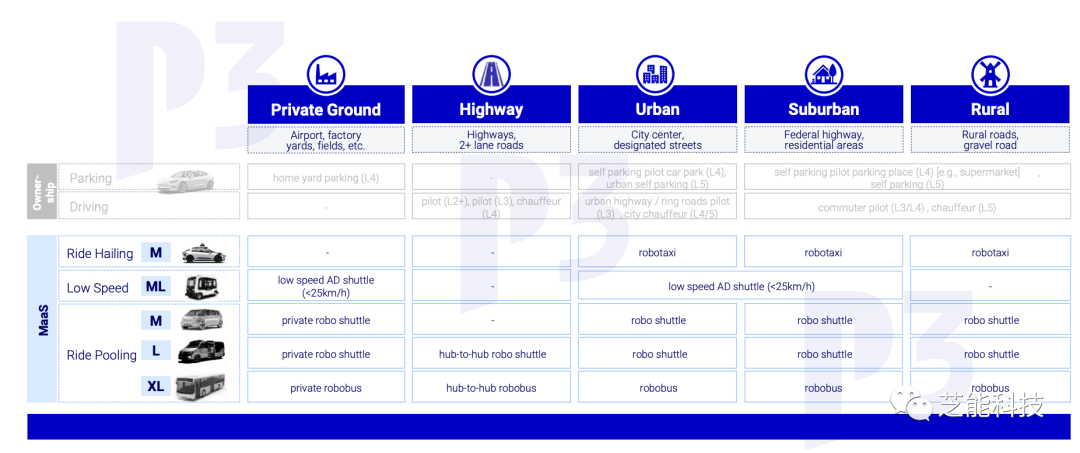

Maas主要包含Ride Hailing、Low Speed和Ride Pooling三个部分。

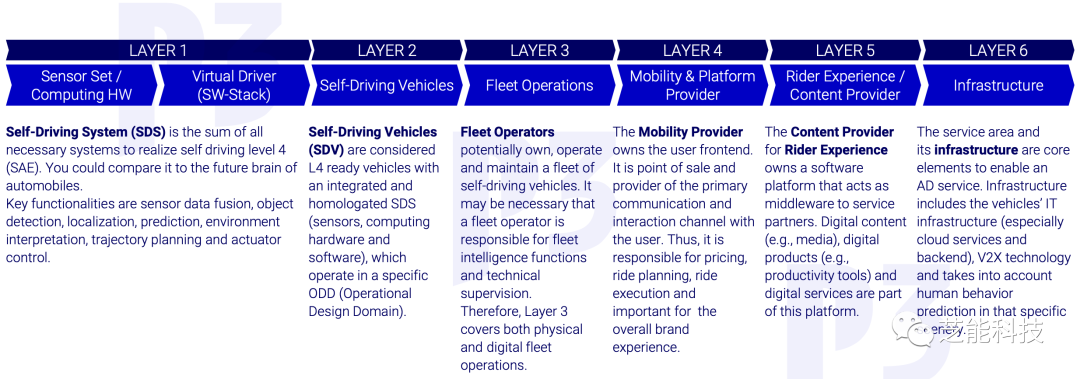

第1层和第2层:自动驾驶系统软件和硬件系统是实现SAE自动驾驶水平的所有必要系统的总和。主要功能包括传感器数据融合、目标检测、定位、预测、环境解释、轨迹规划和执行器控制。自动驾驶车辆(Self-Driving Vehicles,简称SDV)被视为具备整合和鉴定的SDS(传感器、计算硬件和软件)的L4级准备车辆,其在特定的ODD(操作设计域)中运行。

第3层:车队运营:车队运营商,可能拥有、运营和维护一系列自动驾驶车辆。车队运营商可能需要负责车队智能功能和技术监督。因此,第3层涵盖了物理和数字车队运营。

第4层:移动与平台提供商,移动提供商拥有用户前端。它是销售点,提供与用户的主要沟通和互动渠道。因此,它负责定价、乘车规划、乘车执行,并对整体品牌体验至关重要。

第5层:乘客体验 / 内容提供商,乘客体验的内容提供商拥有一个作为服务合作伙伴中间件的软件平台。数字内容(例如媒体)、数字产品(例如生产工具)和数字服务都是该平台的一部分。

第6层: 基础设施,服务区域及其基础设施是启用自动驾驶服务的核心要素。基础设施包括车辆的IT基础设施(尤其是云服务和后端)、V2X技术,并考虑在特定场景中的人类行为预测。

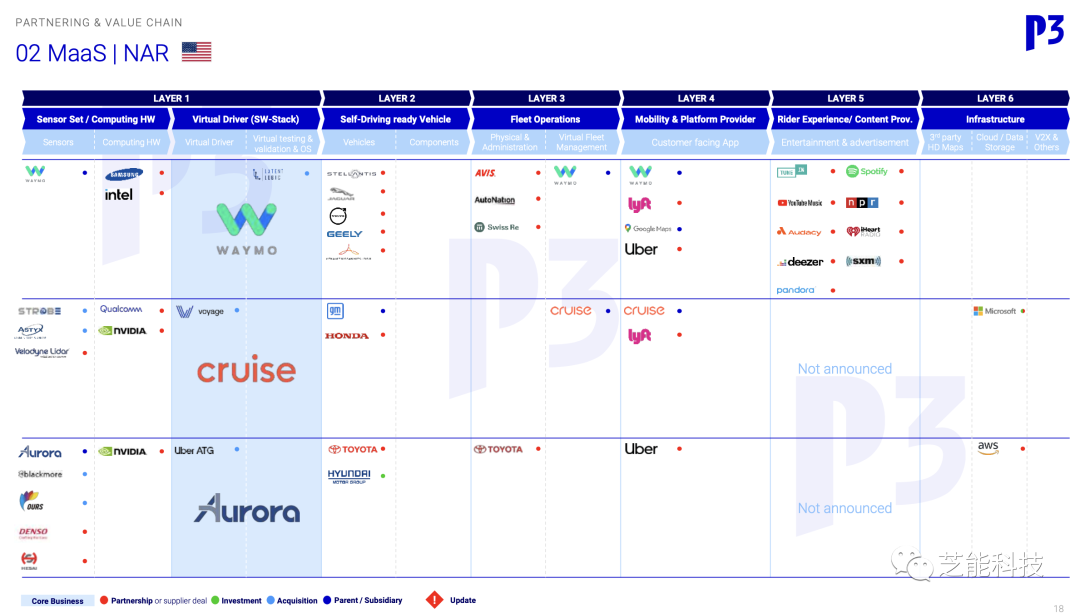

1)美国

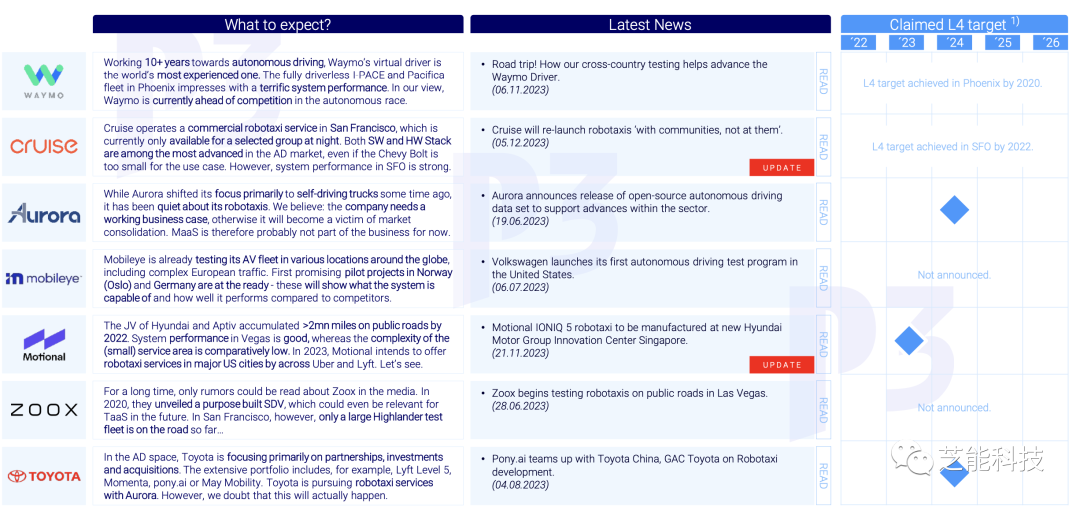

● Waymo:还在积极稳健推行

● Cruise:安全数据引发收缩

● Aurora:亏损比较多,在Robot Taxi上收缩

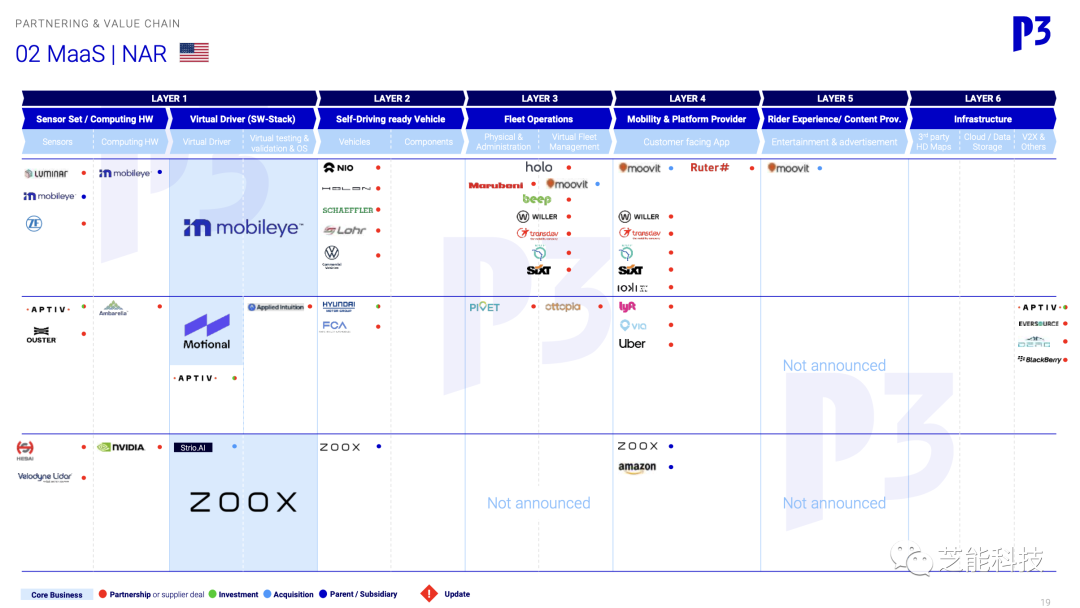

● Mobileye:开发阶段

● Motional:现代要进行推广

● Zoox:近期没有动静

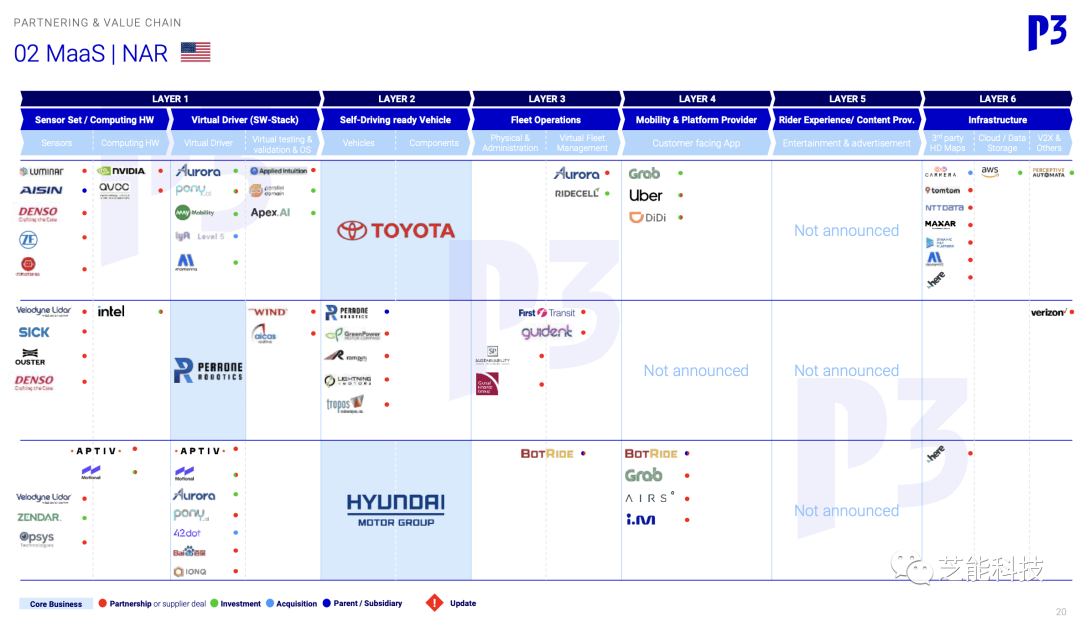

● Toyota:对自动驾驶技术(Robot Taxi)储备为主

1.Waymo:

2020年在凤凰城实现L4级别的自动驾驶,在凤凰城拥有完全无人驾驶的I-PACE和Pacifica车队。

2.Cruise:

2022年在旧金山实现。L4级别的自动驾驶,但是由于事故,目前处在收缩期。

3.Aurora:

烧钱太快了,发布开源自动驾驶数据集以支持行业进展,目前主要关注自动驾驶卡车。

4.Mobileye:

在全球各地测试自动驾驶车队,包括欧洲交通复杂的地区。在挪威和德国进行有希望的试点项目。

5.Hyundai and Aptiv (Motional):

● 在2022年时在拉斯维加斯的公共道路上积累了超过200万英里的里程。

● 打算在2023年通过Uber和Lyft在美国主要城市提供机器人出租车服务。

6.Zoox:

● 在拉斯维加斯测试机器人出租车,2020年推出了专为SDV打造的车辆

7.Toyota:

● 主要专注于合作伙伴关系、投资和收购,例如Lyft Level 5、Momenta、pony.ai或May Mobility。

8.Perrone:

自2003年以来一直在开发自动驾驶车辆解决方案,提供低速穿梭车,声称已为30多种车型提供翻新套件。

9.IonQ and Hyundai:

扩大合作伙伴关系,以改进量子计算,共同成立了Motional,以开发机器人出租车。

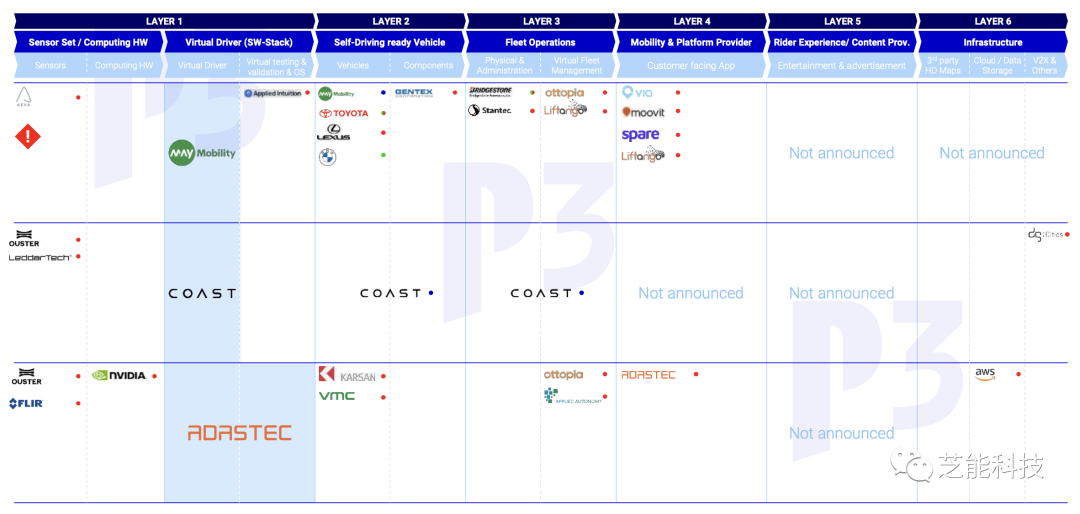

10.MayMobility:

自动驾驶车队已经在不同城市向公众提供。SDS设计用于多种车辆平台,包括丰田Sienna Autono-MaaS自动驾驶车辆。

11.COAST Autonomous:

为城市、主题公园、校园、机场、铁路场地等提供MaaS解决方案。处于最弱势的位置,缺乏强大的合作伙伴和未来前景。

12.ADASTEC:

开发中转巴士的SDS,拥有独特的卖点,但SDS的性能仍有待证明。

13.AECOM:

推进自动驾驶车辆能力,包括AV-ReadiTM路由工具和与ADASTEC Corp.的合作。

审核编辑:黄飞

-

汽车自动驾驶产业链深度研究报告:自动驾驶驶向何方 精选资料分享2021-08-27 3012

-

基于视觉的slam自动驾驶2021-08-09 3039

-

自动驾驶OS市场的现状及未来 精选资料推荐2021-07-27 2538

-

全球及中国矿山自动驾驶行业研究报告2021-03-18 5237

-

2020年自动驾驶汽车成熟度指数分析2021-01-22 2870

-

如何保证自动驾驶的安全?2020-10-22 2221

-

自动驾驶行业报告2020-09-02 1936

-

自动驾驶系列报告大放送了涉及传感器,芯片,执行控制等2019-08-09 3646

-

自动驾驶汽车的处理能力怎么样?2019-08-07 2925

-

如何让自动驾驶更加安全?2019-05-13 3775

-

中国自动驾驶行业前景看好,国产技术迅速发展2019-04-03 3153

-

AI/自动驾驶领域的巅峰会议—国际AI自动驾驶高峰论坛2017-09-13 7584

-

自动驾驶的到来2017-06-08 7477

-

自动驾驶真的会来吗?2016-07-21 14599

全部0条评论

快来发表一下你的评论吧 !