碳化硅是新能源汽车800V高压快充标配?

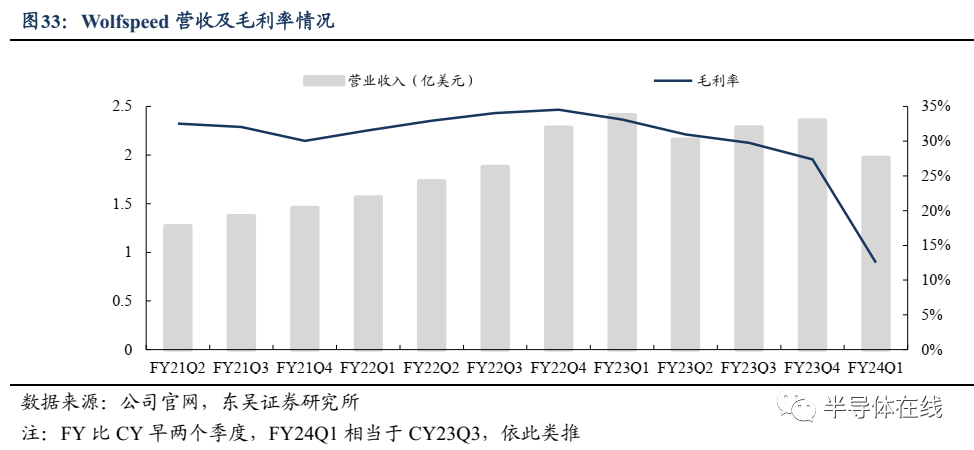

IGBT/功率器件

描述

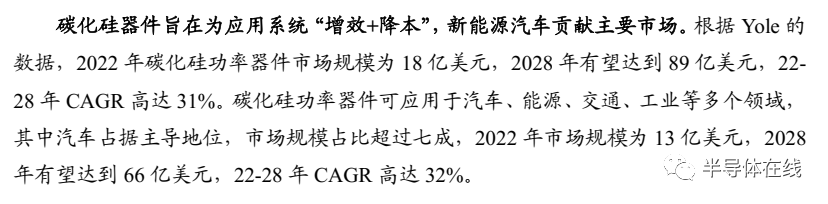

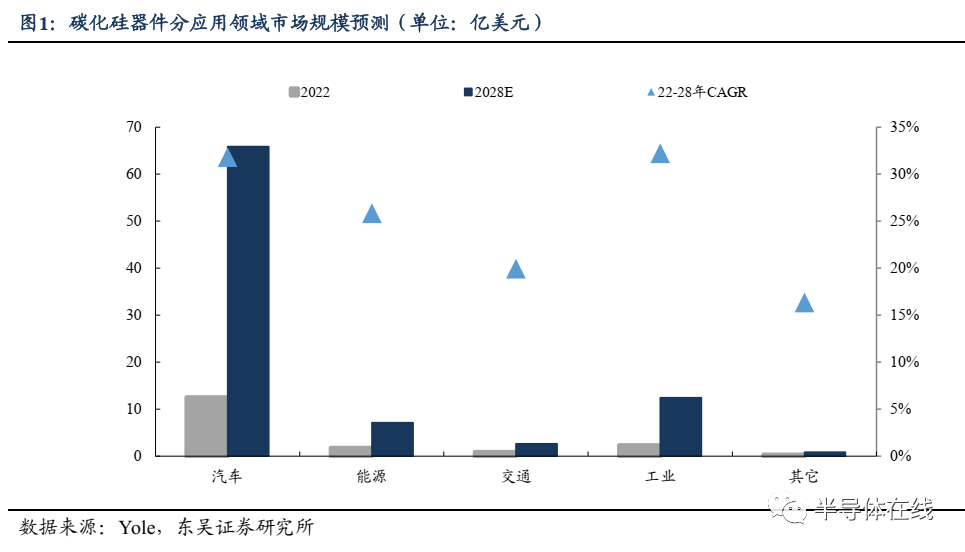

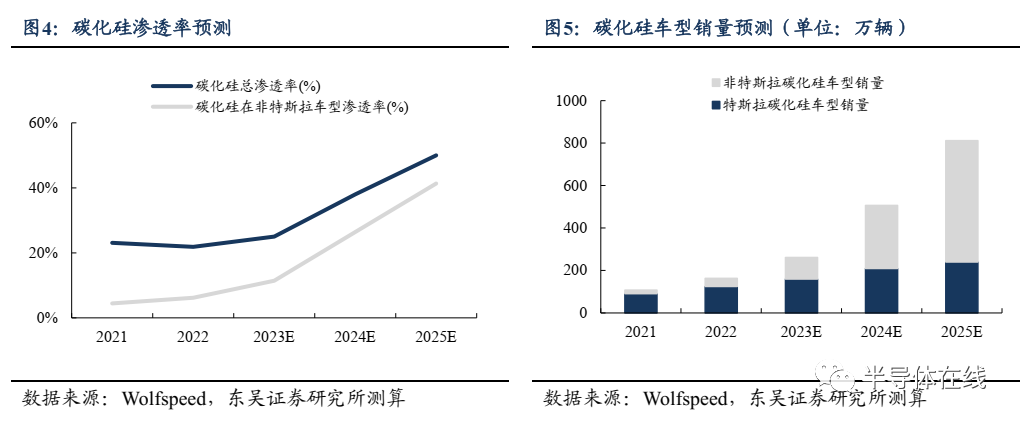

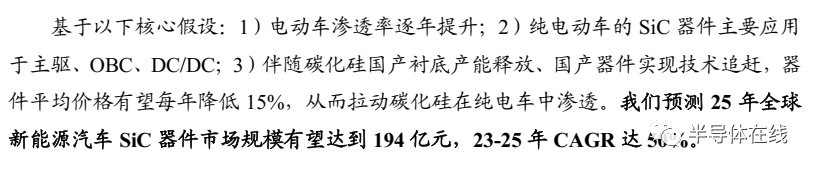

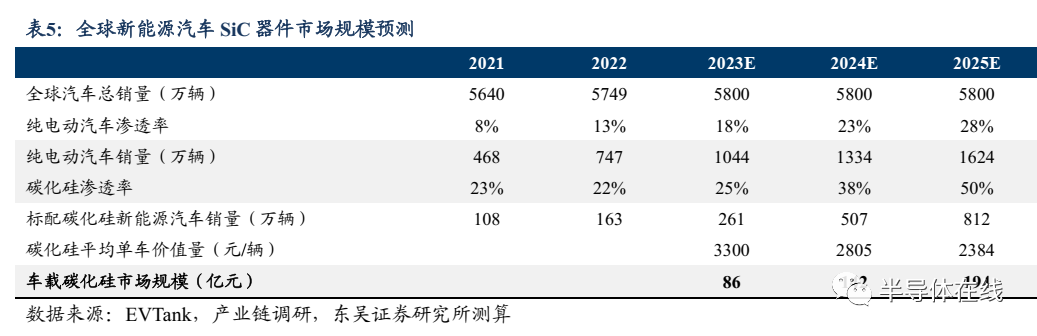

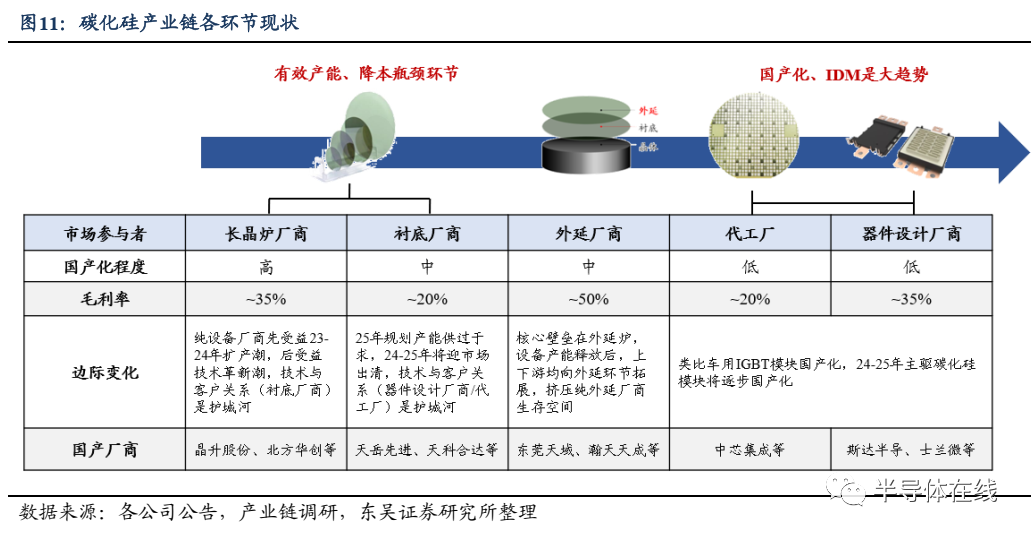

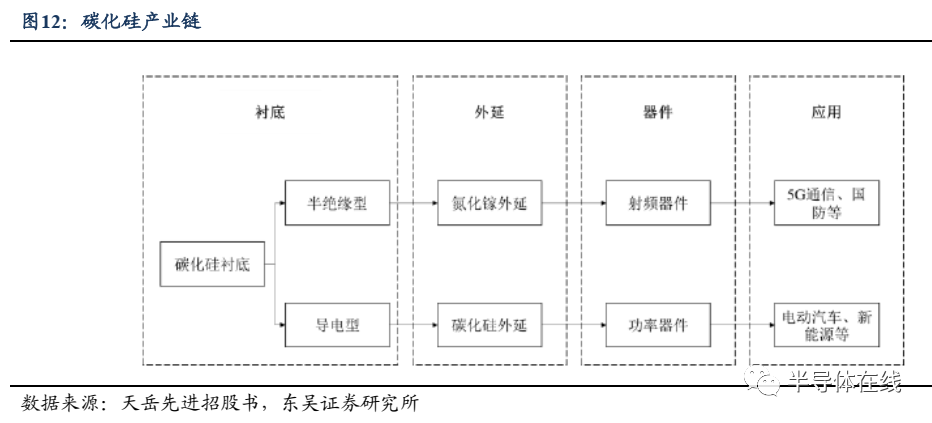

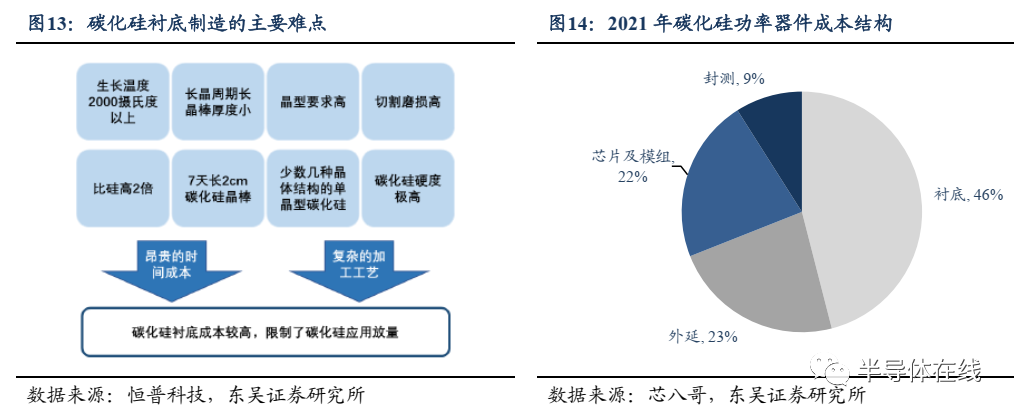

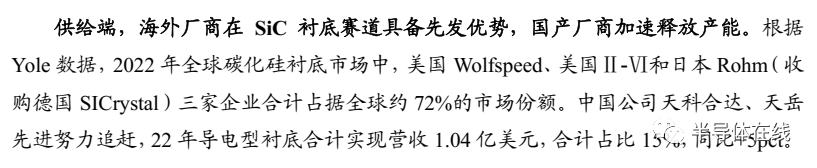

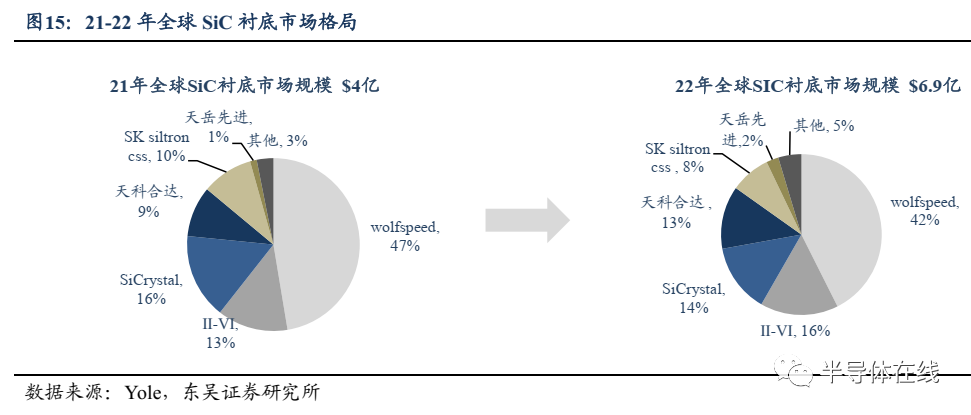

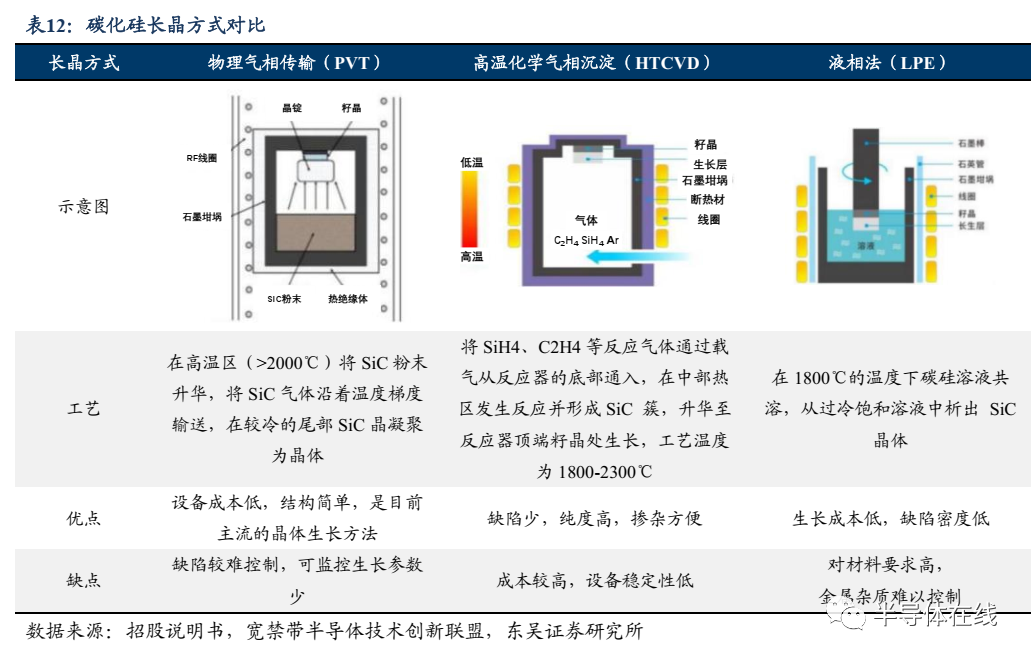

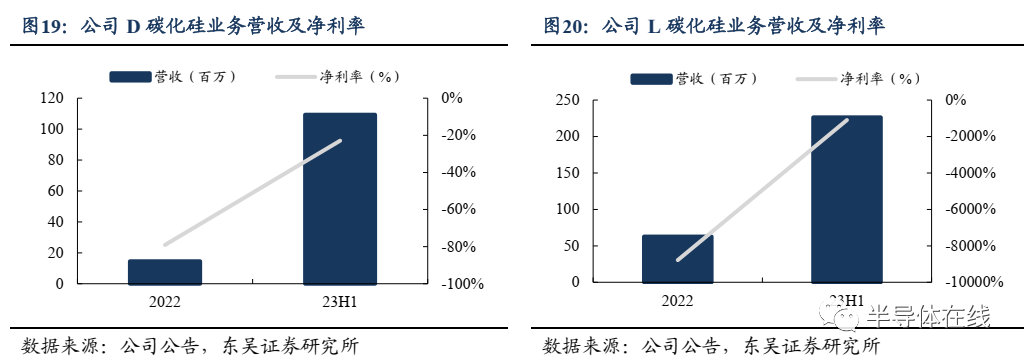

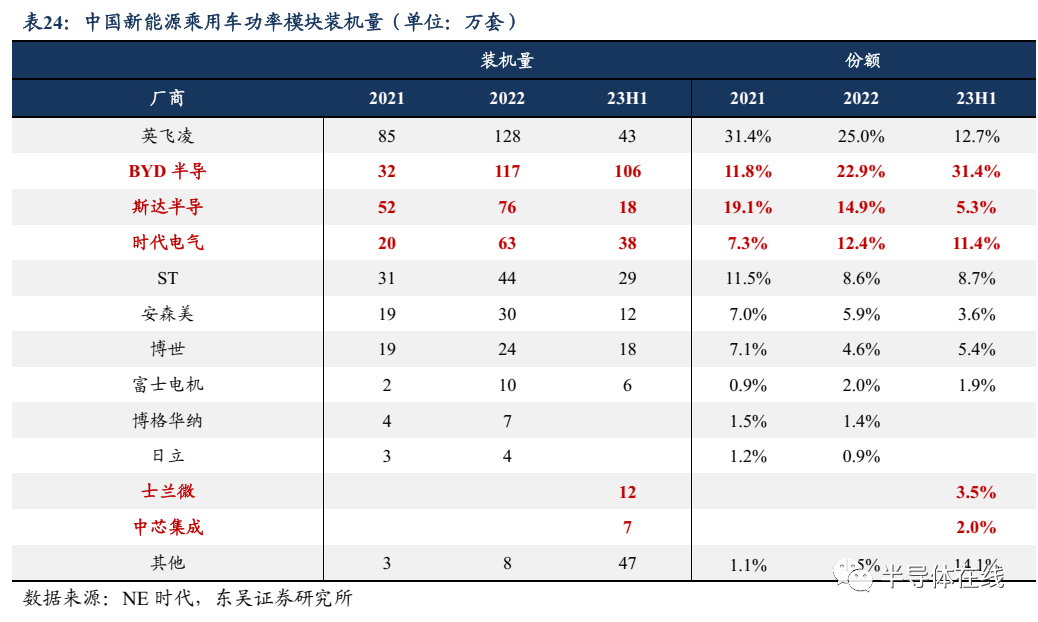

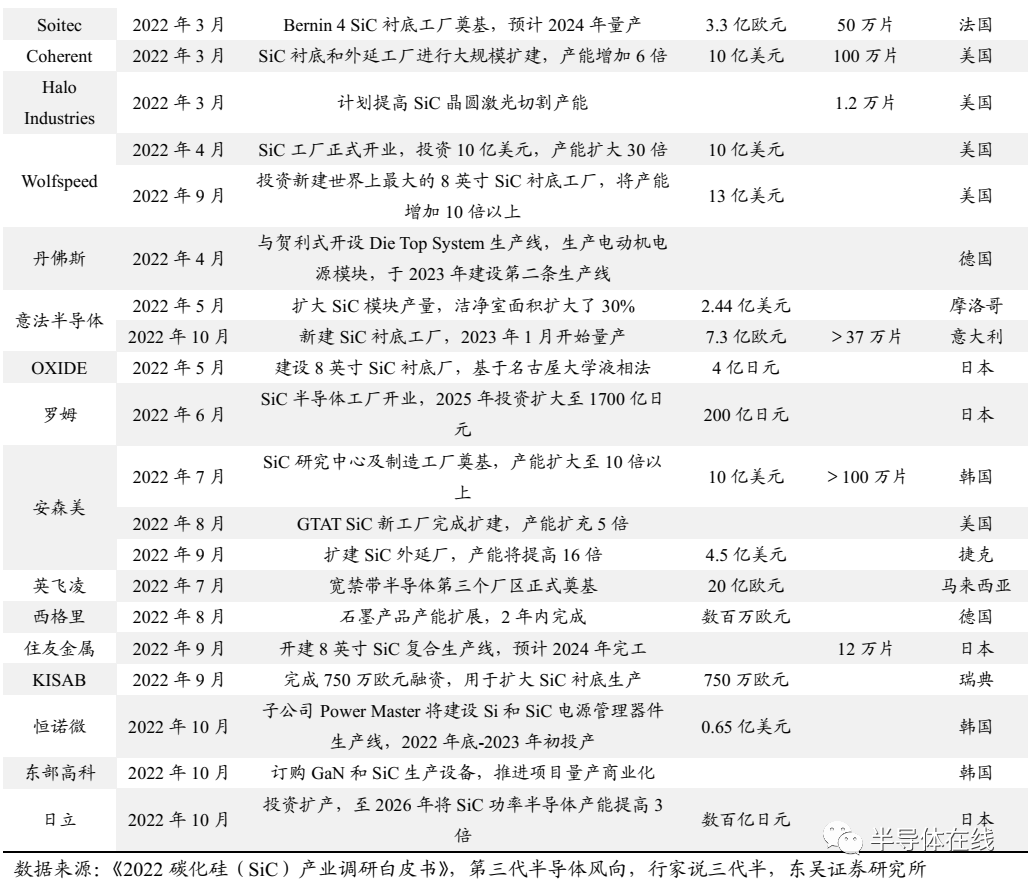

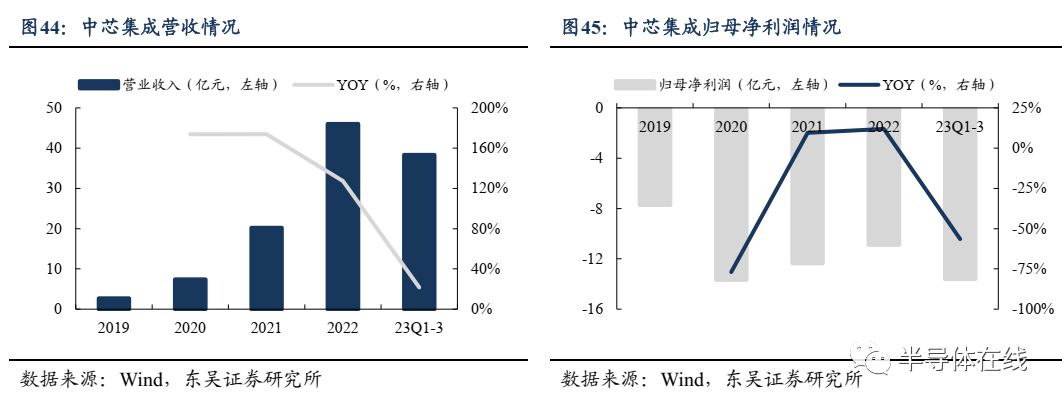

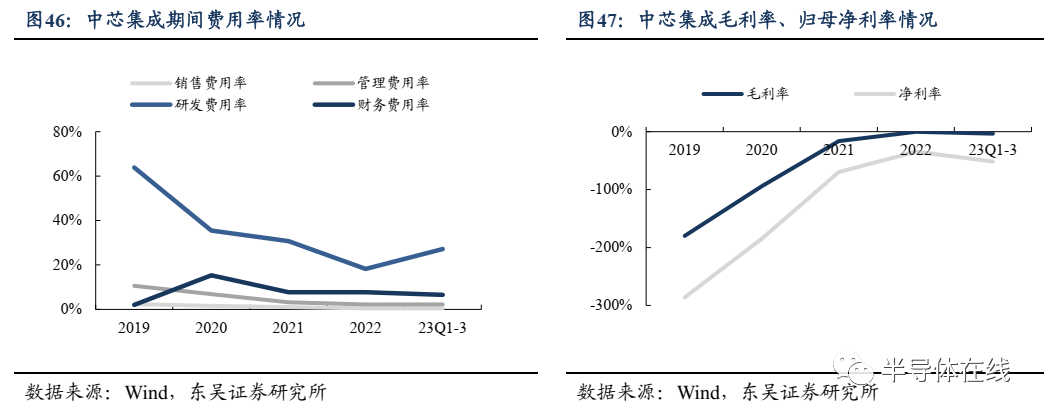

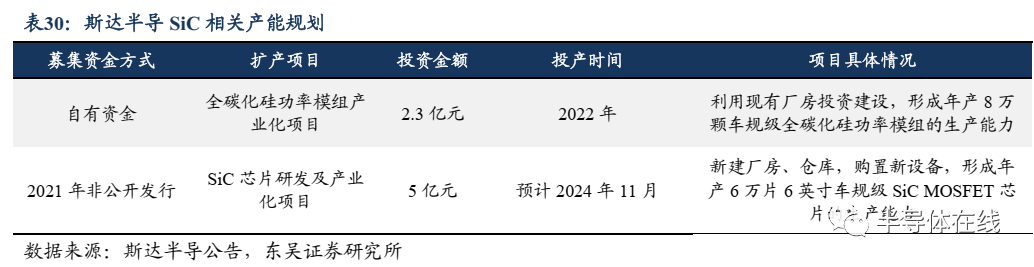

800V 车型密集发布,碳化硅是 800V 高压快充标配。 碳化硅耐高压特性 适配 800V 高压快充车型,同时 SiC 方案可实现新能源汽车三电系统降 本、增效。23 年有小鹏 G6、极氪 X、智己 LS6 等多款 20-25 万元价格 段的标配碳化硅车型上市,可见新势力车企的高性能策略已强势拉动碳 化硅渗透,未来仍将有同价格段车型如极氪 007 等上市。碳化硅市场未 来将由新能源汽车主导拉动,预计 2028 年全球市场规模有望达到 66 亿 美元,22-28 年 CAGR 高达 32%。 衬底端,国产产能释放拉动降本,重视各厂商产能实际交付能力。 1) SiC 价格较高限制应用放量,21 年衬底占成本比例约 46%、是产业链的 核心降本环节,24-25 年国产衬底厂商市场释放是产业链降本、打开需 求空间的关键时点。 2)根据 Yole 数据,2022 年全球碳化硅衬底市场 中,Wolfspeed、Ⅱ-Ⅵ和 SICrystal 三家合计占据约 72%市场份额,国产 厂商天科合达、天岳先进加速追赶,22 年导电型衬底合计实现营收 1.04 亿美元,合计占比 15%,同比+5pct。 3)尽管各国产厂商规划产能增速 极高,但由于碳化硅衬底存在降低缺陷密度等技术门槛,因此并非所有 规划产能均能如期实际交付,部分厂商未来可能出现技术落后将导致盈 利能力不佳,从而放缓扩产节奏,尾部厂商将主动或被动完成产能出清。

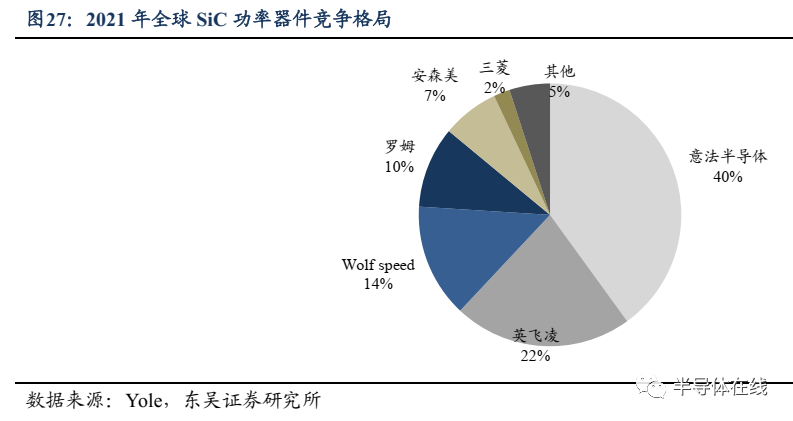

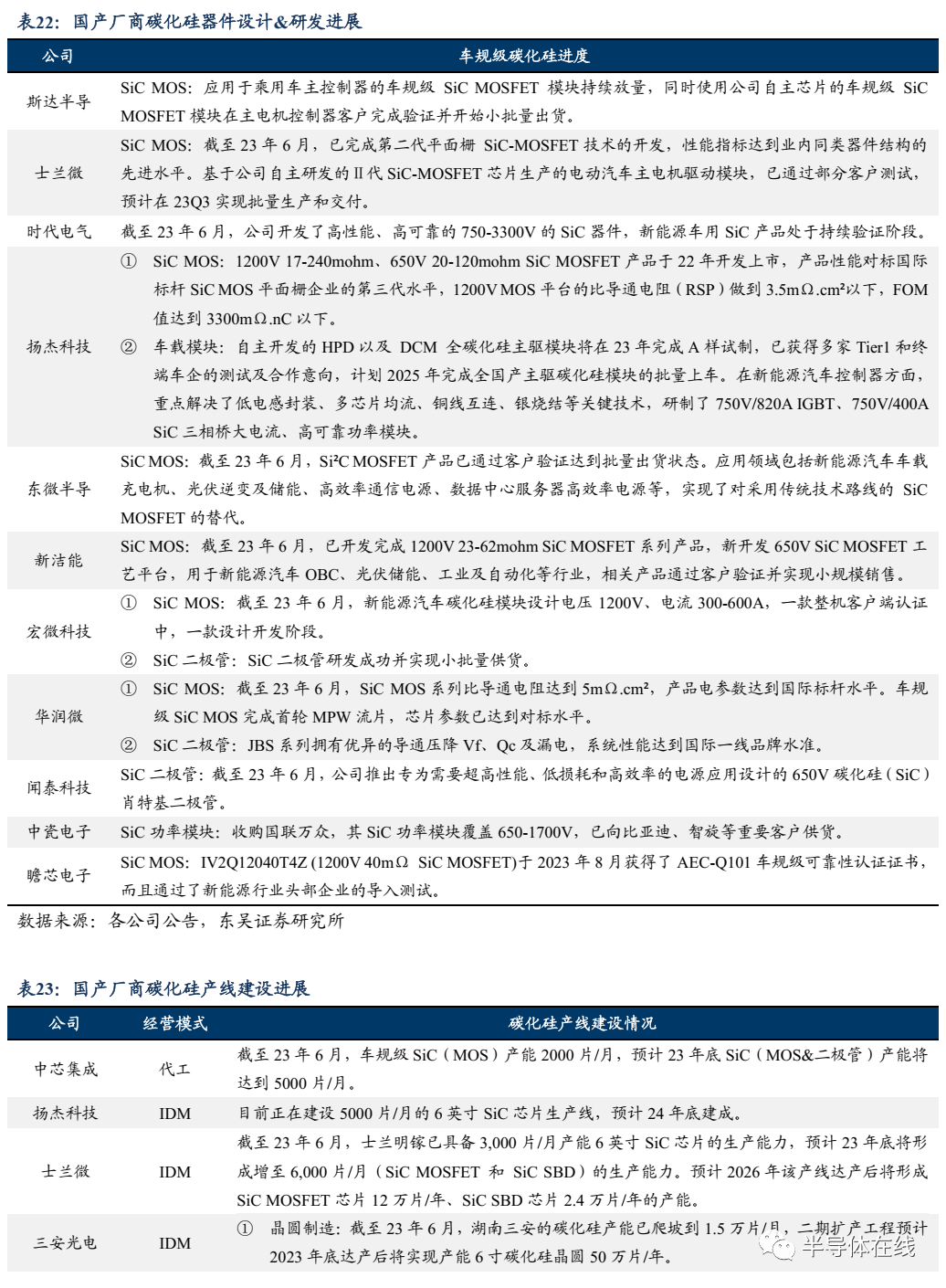

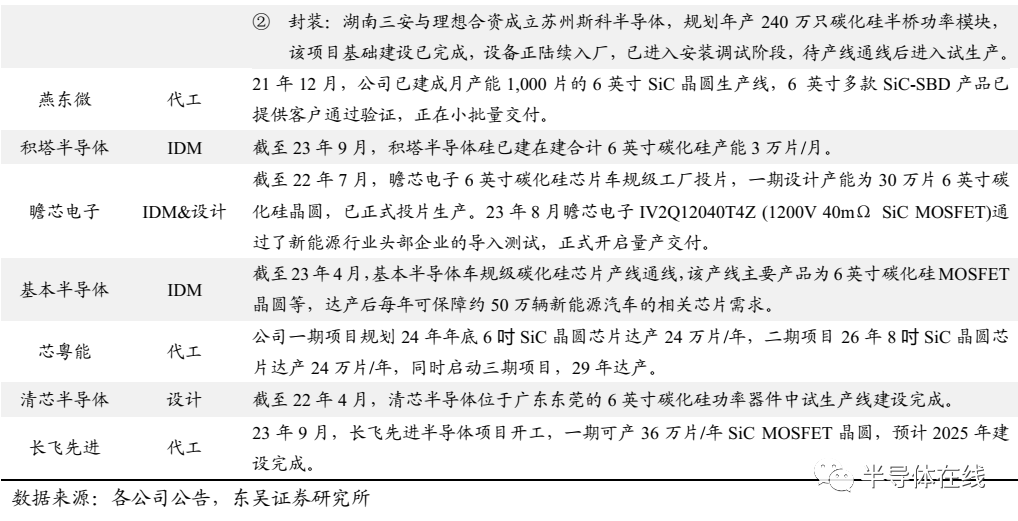

器件端,国产厂商研发、扩产并举,24 年有望成为国产化元年。 1)根 据 Yole 数据,2021 年 SiC 市场份额前五厂家均为欧美日企业,合计占 据 93%的市场份额,其中意法半导体依靠与特斯拉的合作占据全球 40% 的市场份额。 2)国产设计厂商持续推出导通电阻更低、性能更优的碳 化硅芯片产品,同时传统设计公司已开始涉足碳化硅晶圆制造产线建 设,拟完成碳化硅 IDM 能力构建。国产代工厂商持续提升工艺平台能 力、扩建产能。3)可比国产 IGBT 上车历史,凭借供应本土化优势,国 产碳化硅模块厂商有望加速上车,24 年有望成为器件国产化元年。

审核编辑:黄飞

-

800V快充时代,康丽达SMT EMI屏蔽方案应对新能源汽车电磁兼容挑战2026-05-21 307

-

小米汽车发布会:自研小米800V碳化硅高压平台2023-12-28 1632

-

破1万辆!关于智界S7的800V高压快充话题火热2023-11-17 2151

-

【洞见芯趋势】汽车补能之争,800V高压快充即将普及?2023-09-28 2377

-

新能源汽车800v快充技术分析2023-08-14 1520

-

800V快充普及,电池管理和车载充电如何演变?2023-08-08 3990

-

应用于新能源汽车的碳化硅半桥MOSFET模块2023-02-27 1482

-

新能源汽车800V高压超充风口将至!重金投资160亿,三安光电碳化硅产线快速推进2022-09-02 4885

-

电动汽车的全新碳化硅功率模块2021-03-27 2842

-

碳化硅基板——三代半导体的领军者2021-01-12 4479

-

新能源汽车市场火爆,碳化硅电路板事态也疯狂2020-12-09 1808

-

碳化硅二极管选型表2019-10-24 1952

-

浅析基于碳化硅MOSFET的谐振LLC和移相电路在新能源汽车的应用2016-08-25 21690

全部0条评论

快来发表一下你的评论吧 !