分析丨利润不高,扩产不断,MLCC靠什么增长?

电子说

描述

11月25日,中国振华发布实施瓷介电容器能力提升建设项目的公告,建设目标是,提升小尺寸(0201、0402)、高层数(500层以下)、薄介质(3μm以上)大容量瓷介电容器的研发生产能力,实现新增1800万只/年瓷介电容器的生产能力。

(图源:振华科技公告)

中国振华关于电容的扩产项目不是个例,芯查查获悉,11月20日,太阳诱电(常州)电子有限公司一期正式投产,该公司设立于2019年,公司落户常州市武进国家高新区的新基地项目总投资15亿美元,主要生产MLCC多层陶瓷电容器,分三期建设。其中,一期总投资6亿美元,于2021年底开工,今年6月完成竣工验收。常州工厂达产后将形成年产片式多层陶瓷电容器212亿个的产能。

10月31日,益阳信维电子科技产业园开园暨MLCC投产,由信维通信(益阳)有限公司、益阳高新产业发展投资集团有限公司、湖南益阳高发财信电子合伙企业共同打造。产业园致力MLCC(片式多层陶瓷电容器)产品研发、制造、销售等一站式服务,月产1200亿只片式多层陶瓷电容器,全力打造世界前三的MLCC产业基地。

5月7日,宇阳新华南生产基地“东宇阳工业车规级超微型超高容片式多层陶瓷电容器生产项目”正式封顶。该项目将导入5条先进MLCC制造生产线,建成后打造车载和基站用高可靠高容,射频高Q,超小微片式多层陶瓷电容器和射频类超微型片式多层陶瓷电容器全球领先的研发制造基地。此外,今年1月,安徽宇阳科技发展有限公司(简称安宇,下同)年产5000亿片片式陶瓷电容器(简称MLCC,下同)项目一期工程正式建成投产。安宇新工厂可以实现0.5um厚度的介质膜片流延,大幅降低介质膜片缺陷,提升内电极连续性及烧结晶粒的致密性,提升超薄介质层、超高容量、高可靠产品的量产能力。

芯查查不完全统计其他MLCC领域的扩产项目包括:

- 太阳诱电马来西亚沙捞越州(SARAWAK)工厂竣工,2025年投产;- 村田制作所泰国MLCC新厂竣工,将于11月份开始生产,2028年全面投产;- 村田制作所菲律宾的子公司建MLCC新厂,将于2025年9月底竣工;- 由村田、石原、富士钛三大厂共同设立的合资公司MF材料株式会社,2026年秋季竣工,2027年投产,以提高MLCC用钛酸钡产能

车载MLCC使用量和价值量提升?

中低端MLCC行业利润不高,但厂商仍然进行MLCC扩产,芯查查认为原因有几点:

(1)扩产可以增加市场份额,特别是MLCC这种规模生产带来效益的行业。在高度竞争的市场中,如果不扩产可能会导致市场份额被竞争对手夺走,因此即使短期利润承压,厂商也可能选择扩产以保持或提升市场地位,从长期来看,扩大生产规模可能降低成本并反而提高利润。

(2)MLCC在电子产品中广泛应用,比如智能手机、笔记本电脑等,市场周期性特性比较显著,早扩产是为了下个市场高峰做准备。

(3)MLCC技术不断发展和突破,这种创新需要大规模生产支持。同时持续的量产可以保持竞争力,提供更多种类的产品并提高品牌知名度。

(4)也有一种可能是制造商与主要客户签订了长期供应合同,为了履行合同义务和维持客户关系需要保证一定产能。

最后也是更重要的一点是,新能源汽车对MLCC的需求量较高。资料显示,传统汽车动力总成系统MLCC数量为450-2500只,而根据中国电子元件协会数据显示,纯电动车MLCC单车用量约为18000只。预计到2025年,全球车用MLCC需求量将达到4730亿只。村田披露了相近的数据,传统燃油车MLCC用量3000颗左右,LV2智能驾驶级别的HEV用量6000颗、LV3等级的电动车MLCC用量10000颗以上、LV4等级及以上的电动车用量在20000颗左右。汽车电子化驱动车用MLCC用量3-8倍提升,价值量5-10倍提升。

图注:单台设备所需电子元器件数量估计

图注:汽车各部分使用MLCC数量

智能手机市场有望温和增长,带动MLCC成长

国内手机厂商2023下半年推出新机刺激了市场,业界乐观预期2024年智能手机市场迎来复苏,原因无外乎是消费者更新周期的到来,5G、AI、折叠屏、增强现实(AR)和虚拟现实(VR)等新技术的发展和应用可能会推动智能手机的新一轮升级换代,从而带动市场需求。倘若智能手机市场的复苏的话,对MLCC无疑是利好,因为智能手机是MLCC电容的传统重要领域。

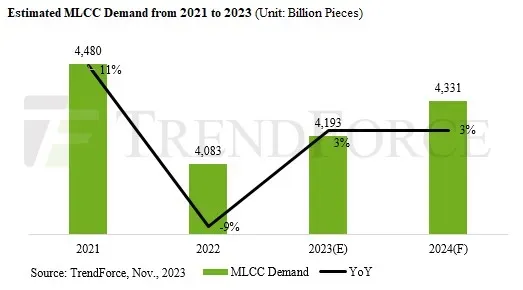

但是对于智能手机行业能否回归正常,机构的看法谨慎,认为OEM和ODM对前景持保守态度,预计2024年MLCC需求将小幅增长3%,达到约4.331万亿件。TrendForce集邦咨询资料显示,2023年至2024年,全球MLCC需求将经历一段缓慢增长期。由于行业增长机会有限,2023年MLCC需求预计在4.193万亿片左右,年增长率约为3%。这一增长主要归因于智能手机、汽车电子和个人电脑的应用。OEM在为第四季度假日季备货时变得更加谨慎,导致原始设备制造商的订单放缓。计划在 12 月 1 日之前完成 2024 年第一季度的定价谈判,为即将到来的淡季做准备。MLCC供应商在旺季面临低于预期的需求,并担心2024年上半年全球经济疲软的潜在持续影响,因此正专注于严格控制产能和库存水平。

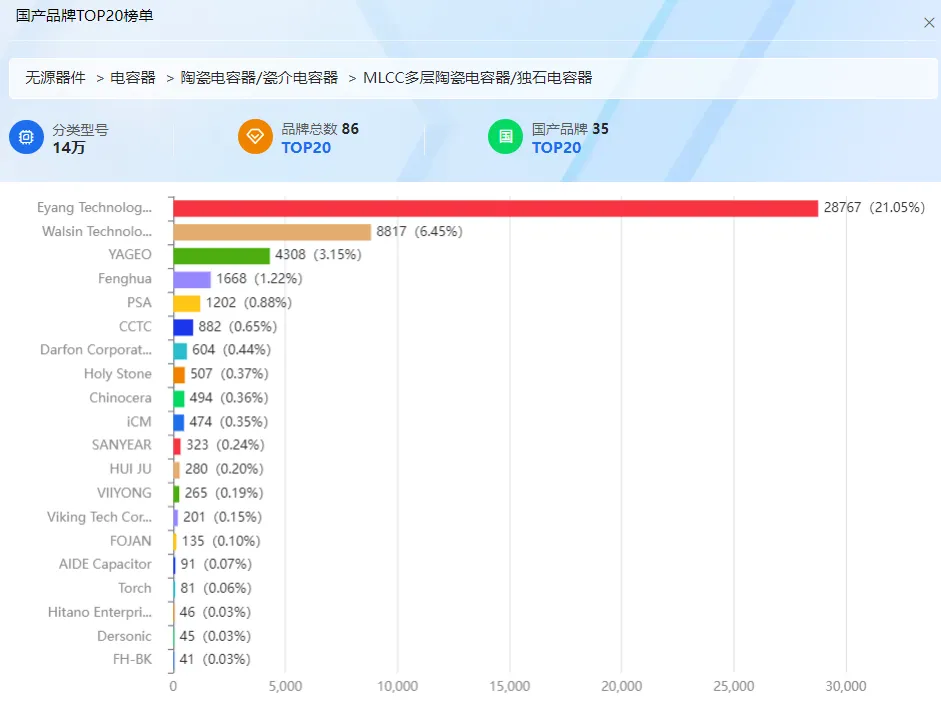

图注:国内MLCC部分厂商(图源:芯查查)

国内MLCC主要上市公司

1、新云电子(振华科技)

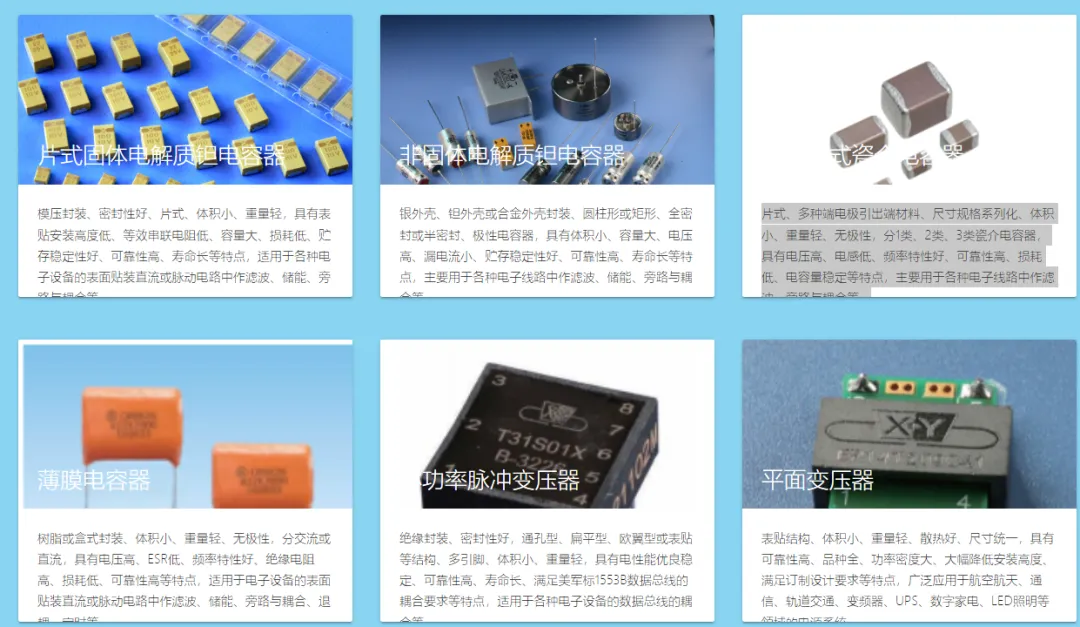

中国振华(集团)新云电子元器件有限责任公司的陶瓷电容包括片式、多种端电极引出端材料、尺寸规格系列化、体积小、重量轻、无极性,分1类、2类、3类瓷介电容器,具有电压高、电感低、频率特性好、可靠性高、损耗低、电容量稳定等特点,主要用于各种电子线路中作滤波、旁路与耦合等。振华科技的主要业务为高新电子元器件和现代服务业。高新电子元器件为 其核心业务,占营业收入的比重超 99%以上,包括基础元器件、集成电路、电 子材料和应用开发四大类产品及解决方案。其中基础元器件产品约占营业收入 的比重为 50%,包括电阻器、电容器、电感器等器件;集成电路和分立器件占 比约为 30%,其产品及解决方案广泛应用于核工业、航天航空、船舶兵器和电 子等重点领域。

图注:新云电子主要电容产品(图源:新云电子网站)

2、三环集团

最新资料显示,三环集团MLCC在高容量、小尺寸的研发上取得重大进展;车规级MLCC产品已通过车规体系认证,部分常规容量规格已开始导入汽车供应链;三环集团完成了“210kW高温燃料电池发电系统研发与应用示范项目”的验收工作,后续也将不断加大技术研发投入力度;陶瓷插芯、片式电阻器陶瓷基板不断提升技术水平、保持优势,均荣获2022年国家制造业单项冠军产品称号。2022年三环集团的研发支出4.52亿元,同比增长8.04%,研发费用率达到8.74%。三环集团的研发人员 2022 年底达到 1817 人,同比增长 5.03%,占整体员工的比例为 15.43%。三环集团的研发费用率在 A 股可比公司中名列前茅。经过长期的投入,三环集团已突破高容量 MLCC 技术,车载高容 MLCC 目前已通过车规体系认证,部分常规容量规格已开始导入汽车供应链。

3、风华高科

2023年以来,风华高科持续围绕高端转型,加快高端研发,上半年累计研发投入1.03亿元,研发投入强度5%,其中:高容产品研发及成果转化率进一步提升,新增12个规格的高端MLCC由研发交付生产,其中5个规格形成小批量交付,中高容MLCC耐压水平提升2个等级以上;高端研发成果转化率持续提升,输出4款关键材料,国内首次完成厚膜电阻用铜电极浆料并形成小批量交付,国内首次完成新型高可靠高压陶瓷材料,大幅提升MLCC额定电压和可靠性。风华高科MLCC产品技术发展方向以高性能化、高可靠性为主,其中高容、车规、中高压、高温系数、柔性端头、高精度等高端产品技术水平和产能规模均在持续提升。2023年上半年,MLCC新增12个规格的高端品类由研发交付生产,其中5个规格形成小批量交付,中高容MLCC耐压水平提升2个等级以上。

小 结

2024年智能手机市场有望复苏,这是MLCC行业的重要机遇,国内厂商在研发和产能上布局可能在2024年获得收益。汽车电子是门槛较高的领域,车规MLCC虽然单车用量和价值量都在提升,但是这部分市场可能还是海外品牌为主。

-

大干快上!MLCC新一轮扩产,箭在弦上?2016-11-16 3070

-

又一MLCC巨头斥资扩产!为应对车用需求投资60亿日元2018-10-22 3169

-

MLCC样品失效分析方法汇总2020-03-19 3913

-

高带宽功率分析仪采样率不高,能靠采样输入信号吗?2021-04-29 1697

-

MLCC市场迎来复苏,价格跌幅减小向稳步增长-阻容1号2023-06-01 4522

-

MLCC、芯片电阻吃紧,国巨将斥资扩产|一句话点评热点新闻2018-01-29 3322

-

mlcc电容排名及状况分析2018-03-15 32432

-

LED芯片企业不断扩产,行业竞争不断加剧2018-05-09 2921

-

MLCC市场高景气有望延续到2019年2018-08-21 11066

-

中芯国际2020年净利润增长204.9%,确定扩产目标2021-02-05 4746

-

国产MLCC取得突破!微容科技高端MLCC科技大厦奠基,主力扩产008004、01005超微型及高容量MLCC!2021-04-25 11032

-

全球MLCC行业竞争愈加激烈,国内企业发展强劲2023-03-09 2465

-

AMEYA360分享:MLCC需求上涨!太阳诱电计划扩产2024-04-25 1304

全部0条评论

快来发表一下你的评论吧 !