AIoT SoC芯片产业链分析

物联网

描述

智能物联网(AIoT)是将人工智能与物联网相结合的新兴技术,AIoT SoC芯片则是应用于AIoT设备主控制器上的集成化芯片。随着物联网设备数量的不断增加,以及人工智能技术的广泛应用,AIoT SoC芯片市场的需求将不断增长。中国AIoTSoC芯片市场规模呈稳步拓展的原因在于产业链下游需求迅速增加,推动AIoT SoC芯片行业规模扩张,行业快速增长。

AIoT SoC芯片行业定义

智能物联网(AIoT)是2017年兴起的概念,AIoT= AI(人工智能)+IoT(物联网),即将智能赋予终端设备。AIoT SoC芯片是指应用于AIoT设备主控制器上的SoC芯片,它是一种集成了处理器核心、内存、输入输出接口、控制器等多种功能模块的芯片。AIoT SoC芯片不仅可满足消费电子的智能化升级需要,还能实现AI处理、音视频处理、智能语音等新兴技能,可适用于智能家电、物联网、智能家居、智能工业、智慧城市、智能仓储、可穿戴设备等领域。

AIoT SoC芯片行业分类

物联网架构自上而下分感知层、传输层、平台层和应用层的四个层次,处理器芯片在其中搜集和处理外部的信息,提供数据的整合。在感知层,AIoT芯片包括SoC、MCU、通信芯片、传感器。

AIoT SoC芯片行业特征

AIoT作为物联网的新趋势,具备与各行各业融合的潜力,将在智慧互联网、智能制造、智能教育、智慧金融、智能家居、智慧医疗等"智能+"产业中发挥重要作用。AIoT SoC芯片行业特征包括:(1)产品高度集成化,趋向智能化;(2)应用场景拓展,用户需求多样化;(3)物联网行业的发展直接促进了AIoT SoC芯片产业的爆发。

高度集成化,趋向智能化:AIoT SoC芯片集成了多种功能模块,包括CPU、GPU、DSP、VPU、总线、接口等,甚至还集成了电源管理模块和各种外部设备的控制模块。此外,AIoT SoC芯片通常集成多个AI模块,能够处理音视频等数据,和MCU相比能够更好地满足AI对高算力、低功耗的需求,提升物联设备交互体验和智能化水平。

应用场景拓展,用户需求多样化:万物感知、万物互联带来的数据洪流将与各产业深度融合,催生产业物联网的兴起,许多特殊的领域应用场景,如安防监测、自动驾驶 、在线医疗等,一方面对数据的实时性要求较高,需要较低的数据传输时延,另一方面因为逐步与人们的日常生活深度融合,对隐私性保护的要求也极为迫切。AIoT SoC芯片广泛应用于智能音视频、智能家居、智能安防及商办等AIoT应用领域。此外,由于应用场景的多样性和复杂性,AIoT SoC芯片需要针对特定应用场景进行开发和优化。

物联网行业的发展直接促进了AIoT SoC芯片产业的爆发:随着物联网设备数量的不断增加,以及人工智能技术的广泛应用,AIoT SoC芯片市场的需求将不断增长。从2010年被国家正式列为首批培育的七大战略性新产业之一,目前中国物联网行业的市场增速在全球范围内处在领先位置。

AIoT SoC芯片发展历程

AIoT SoC芯片经历了从模拟到数字、从处理到分析与识别、再到深度学习的演变过程。在这个过程中,人工智能物联网得到国家极大关注,相关企业在AIoT SoC的发展和应用上取得重大进展。随着芯片工艺的精进,目前AIoT设备已实现“单机智能”到“互联智能”的转变,其应用将从家庭商品领域应用至生产应用领域。

AIoT SoC芯片产业链分析

AIoT SoC芯片的上游主要包括半导体材料供应商、半导体设备供应商和EDA工具供应商。这些供应商为AIoT SoC芯片制造商提供必要的生产工具和材料,同时提供设计、仿真和测试等技术支持。在这个环节中,一些知名的企业包括台积电、联电等半导体材料供应商,应用材料、ASML等半导体设备供应商,以及Synopsys、Cadence等EDA工具供应商。AIoT SoC芯片的中游主要是指芯片设计环节。这个环节需要高度的技术积累和创新能力,一些知名的企业包括华为、海思、紫光展锐等。AIoT SoC芯片的下游主要包括智能硬件制造商和系统集成商。

中国AIoT SoC芯片产业上游中,光刻机是芯片制造的核心技术,全球市场被ASML、尼康、佳能垄断,中国芯片行业受到制裁影响,需要加强光刻机技术的研发和国产替代。AIoT SoC芯片在智能领域应用广泛,中国厂商逐渐进入市场,技术发展包括算法优化、低功耗设计等。在这个环节中,芯片设计公司需要根据下游应用领域的需求,设计出满足特定功能和性能指标的AIoT SoC芯片。AIoT SoC芯片下游应用可分为消费驱动型、政策驱动型和产业驱动型,涵盖智慧出行、智能穿戴、智能城市、智慧工业等多个领域。

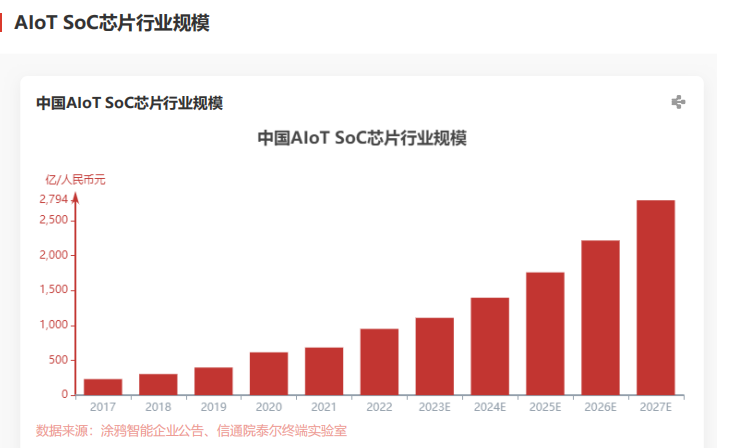

AIoT SoC芯片行业规模

2022年中国AIoT SoC芯片市场规模从2017年229.亿元增长至2022年950.02亿元,年复合增长率达32.81%,预计未来AIoT SoC芯片市场规模将持续扩大,于2027年达2,793.59亿元。

中国AIoT SoC芯片行业规模呈稳步拓展的原因在于:(1)产业链下游需求迅速增加,推动AIoT SoC芯片行业规模扩张,行业快速增长。以AIoT SoC芯片下游的智能家具为例,2023年实现5,176亿元的市场规模,较2018年增长302.80%,增速迅猛,智能家居增量能够为AIoT SoC芯片带来巨大市场增量。

(2)AIoT SoC芯片涉及多个技术领域,如芯片设计、通信协议、数据安全等方面,技术的不断革新和创新成为推动AIOT芯片发展的重要因素。随着物联网的迅猛发展,AIoT SoC芯片的需求也呈现出日益增长的趋势。在芯片设计方面,压缩算法、功耗优化和集成度提升等技术不断演进,以满足对小型、低功耗、高性能的AIoT SoC芯片的需求。2023年,晶晨股份推出新一代T系列高端芯片,采用12nm工艺,支持8K解码,兼容多种格式,具备智能超分技术,广泛应用于电视、OTT、流媒体等智能终端产品。该T系列SoC芯片解决方案已广泛应用于小米、海尔、TCL、创维、 Seewo(希沃)、百思买、亚马逊、Epson等境内外知名企业及运营商的智能终端产品。

在未来五年,中国AIoT SoC芯片市场规模将会呈稳定增长态势,原因在于:(1)国产化进程加速。中国AIoT SoC芯片市场在过去多年主要依赖于进口,但近年来国产化进程加速,国产芯片厂商如瑞芯微、恒玄科技、全志科技等竞相开发针对特定应用场景的AIoT SoC。2)随着国内半导体产业的不断升级和创新,中国AIoT SoC芯片产品的质量和性能也将得到大幅提升,从而更好地满足中高端市场的需求,助于AIoT SoC芯片中高端市场量价齐升。

AIoT SoC芯片竞争格局

AIoT SoC芯片市场的竞争格局呈现出百花齐放的态势,各大芯片厂商都积极布局AIoT领域,逐步提升市场国产化程度,但随之市场竞争也愈加激烈。中国AIoT SoC芯片代表性厂商包括瑞芯微、晶晨股份、全志科技、炬芯科技、恒玄科技、华为海思、联发科、瑞昱等企业,这些企业都在积极开发专注于特定应用场景的AIoT SoC。

中国AIoT SoC芯片竞争格局形成的原因有以下因素:(1)国产化需求强烈:在过去,中国AIoT SoC芯片市场主要依赖进口,但近年来,国家对芯片国产化的需求越来越强烈。国内企业纷纷投入研发,加速追赶国外领先企业。这种国产化需求不仅增加了市场竞争,也促进了技术的快速发展和创新。全球领先的AIoT SoC芯片制造商包括英特尔、高通、Kneron、Espressif Systems、Renesas和Semifive等。

(2)应用场景多样化:由于AIoT领域的不断扩展,涉及众多应用场景,如智能家电、智能家居、智慧城市、智能安防等,每个场景对AIoTSoC芯片的需求都有所不同。这导致了市场竞争的激烈,同时也使得市场呈现分散化。例如,在智能机顶盒芯片领域,市场主要参与者有晶晨、国科微、晨星、海思、联发科等。

未来中国AIoT SoC芯片行业进入门槛提高,技术创将成为核心竞争。AIoT SoC芯片的技术创新迅速,新技术的应用和新产品不断涌现,企业需要不断投入研发,跟上技术发展的步伐,以满足市场的需求同时保持长期竞争优势。此外,瑞芯微、星宸、国科微、恒玄、全志研发年度研发投入均超4亿元。但从研发费用占营收占比角度来看,炬芯、恒玄、全志、瑞芯微的研发投入占营收占比高,均超25%。

审核编辑:黄飞

-

AI智能眼镜产业链分析2025-05-19 3819

-

2024年小米汽车产业链分析及新品上市全景洞察报告2024-03-29 2443

-

充电桩产业链分析报告2024-03-04 1416

-

XR市场情况及上游产业链分析2023-12-13 1332

-

功率半导体产业链分析报告2023-12-11 1365

-

【核芯观察】汽车MCU产业链分析(中)2023-02-12 4601

-

每日一课 | 智慧灯杆之商业定位与市场产业链分析2022-06-15 1598

-

无线通信模组介绍及产业链分析2021-07-30 4571

-

快速发展的物联网产业链2021-07-27 4004

-

国内外5G核心产业链的发展情况分析2020-12-22 4880

-

物联网发展情况到底如何?物联网最全产业链分析报告2018-10-14 6700

-

伺服系统产业链分析(产业现状/发展前景预测/发展趋势)2018-06-01 14348

-

一文读懂智能音箱产业链2017-11-03 2409

-

2015年智能照明市场及相关产业链发展趋势报告2015-01-15 6194

全部0条评论

快来发表一下你的评论吧 !