存储芯片Q4逐渐呈现向好趋势,价格逐步回升

存储技术

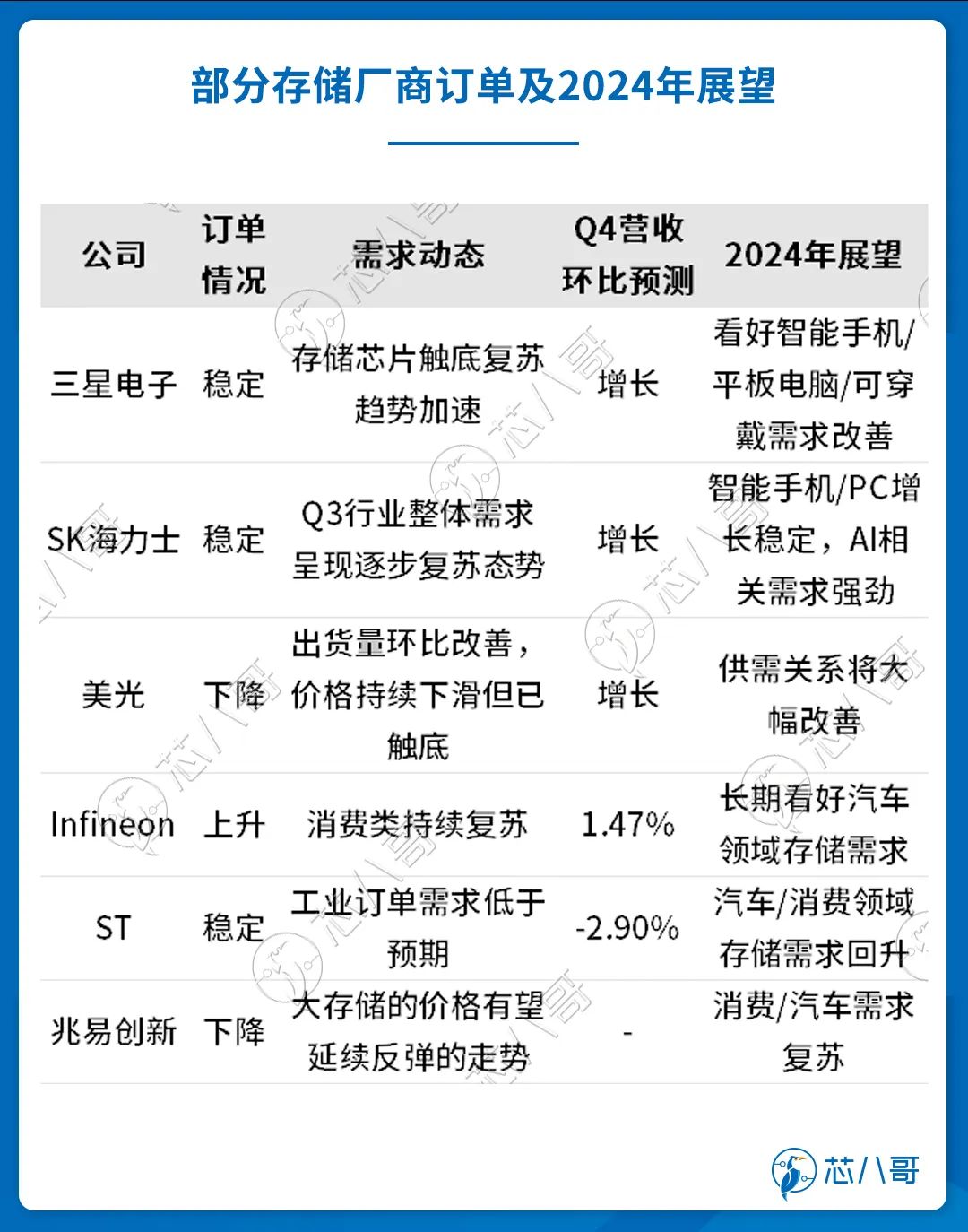

描述

近年来,降价“主角”——存储芯片,在头部大厂力挽狂澜,通过竭尽全力的减产保价之下,近期看存储芯片现货价格有所反弹,众多上游原厂更是喊出再度涨价预期。一时间,存储芯片风头无两。于是,未来存储芯片供应商库存、交期和工厂订单情况会如何走,吸引了众多半导体业者的眼球。

作者:Don

事实上,存储芯片一直是半导体行业的行情风向标之一。

近期,在头部存储芯片大厂不遗余力推动减产报价之下,现货市场积极反应,涨声一片。一时间,存储芯片风头无两。

行业现状:库存有所改善,提价存隐忧

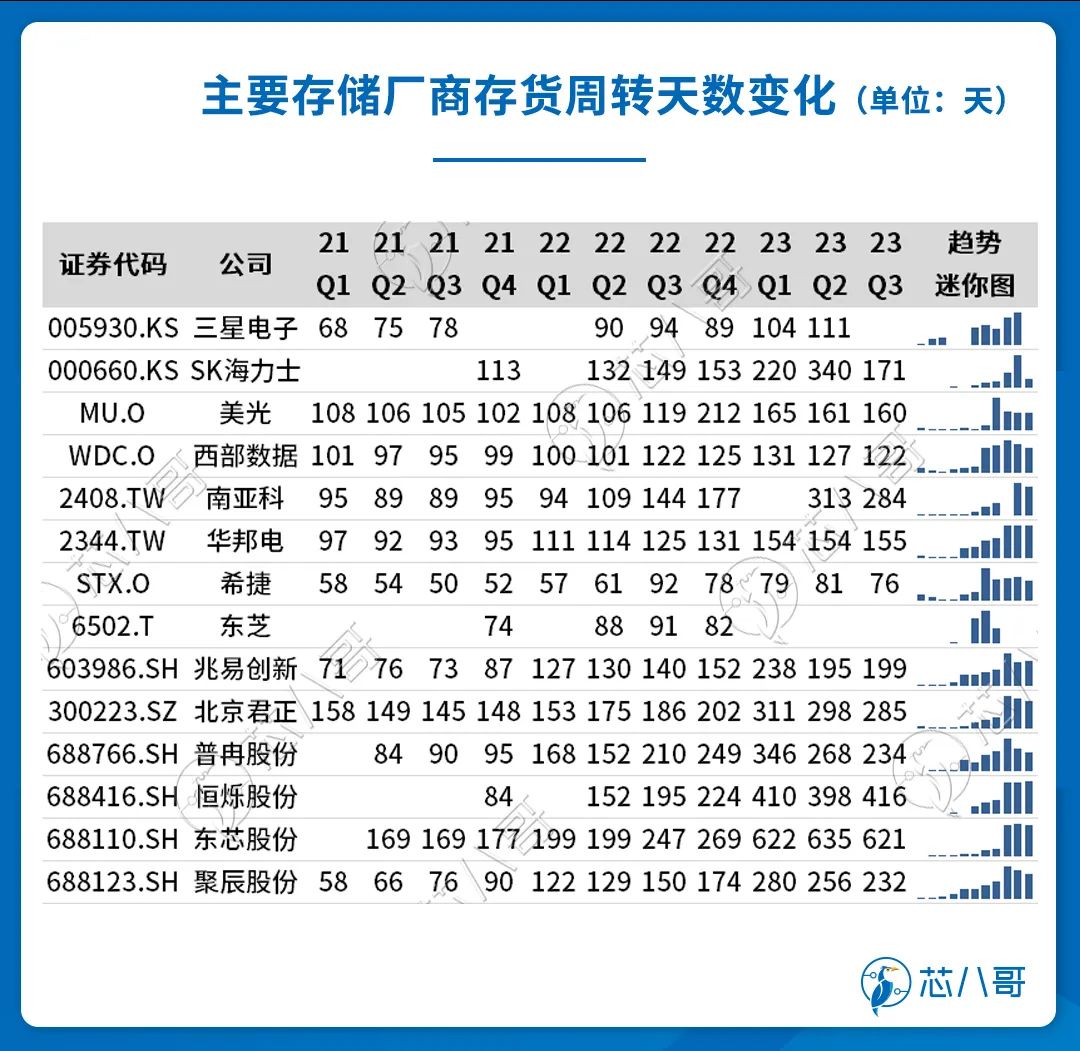

根据全球主要的存储芯片原厂最新财报梳理可知:Q3整体库存仍处于较高水平,整体库存高位在Q1达到峰值,Q2有所回调,Q3下降相对明显。

从SK海力士等头部厂商库存走势来看,Q2达到历史峰值, Q3加速回调,显示减产保价对于库存去化效果明显。截止11月最新数据,以存储芯片占大头的韩国芯片出口95亿美元,同比增长12.9%,自去年8月份以来历经15个月的下降,实现首次同比增长,这预示着国际存储市场出现了向好的趋势。

资料来源:Wind、各公司年报、芯八哥整理

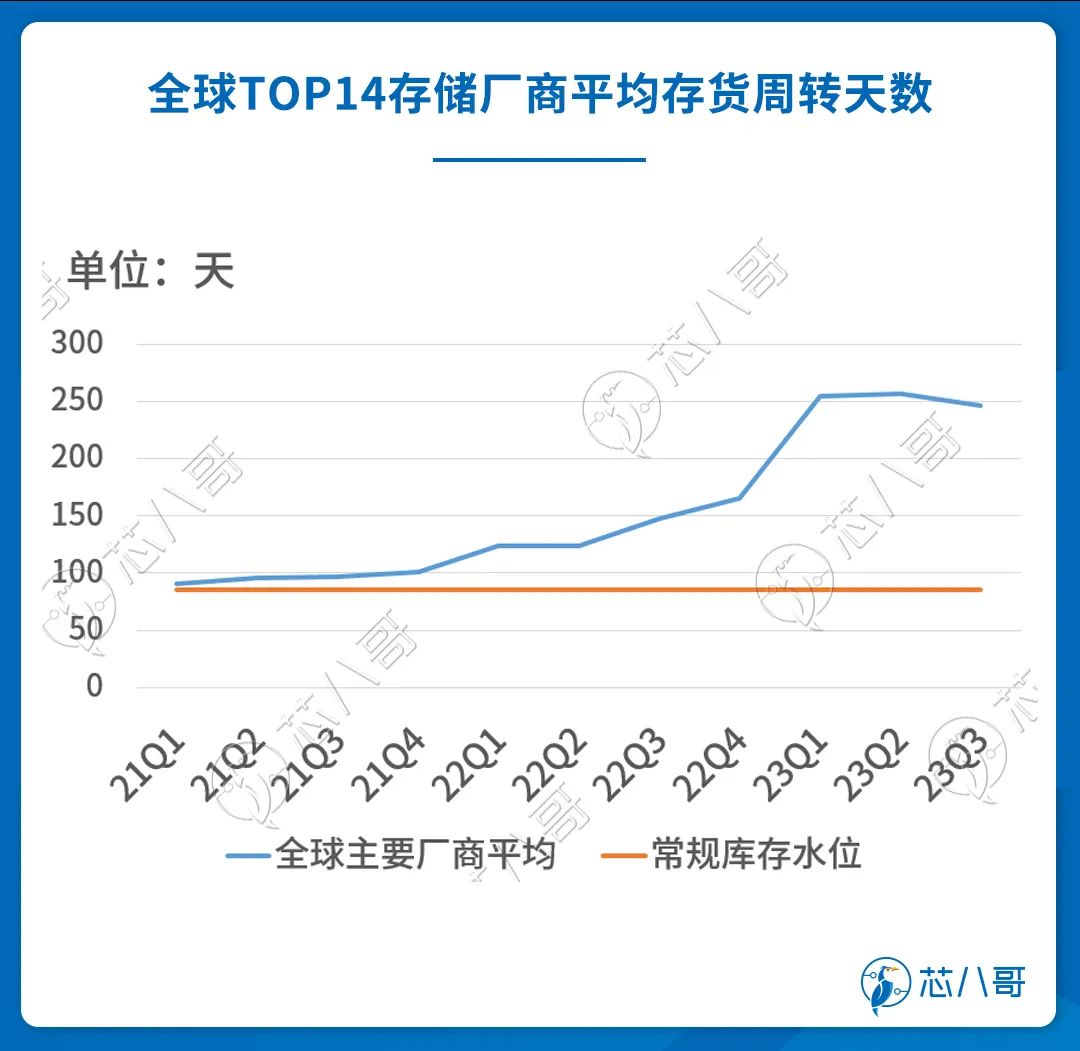

为了更直观,我们将上述厂商平均库存天数和行业的常规库存水位线做对比。可以看到,2023Q2以来行业库存下行走势的相对明显的,已经陆续两个季度下调。当然,相较于行业80-100天左右的常规库存水平,当前库存水位仍较高。即便是头部厂商在积极进行减产去库存,但是行业风险依旧存在,需要相关从业人员在实际交易中谨慎评估。

资料来源:Wind、各公司年报、芯八哥整理

我们都知道,以三星电子、SK海力士、美光等为代表的存储芯片头部厂商基本占据全球主要市场,从其库存走势看,Q2的行业库存的高峰,Q3改善相对明显,Q4最新走势虽然没有数据,但从近期部分存储品类价格回升来看,存储芯片回升趋势还是相对确定的。

资料来源:Wind、各公司年报、芯八哥整理

值得一提的是,当前存储芯片行业景气度逐步回升,但整体库存较高仍然是行情的最大隐忧之一,也说明存储芯片行业波动或将持续、反复。尤其注意观察渠道和下游需求的真实承接力度。各行各业景气度均不同,需要根据下游各细分应用领域,灵活反应、及时制定市场和采购供应链策略。

现货行情:交期维持稳定,部分价格回升

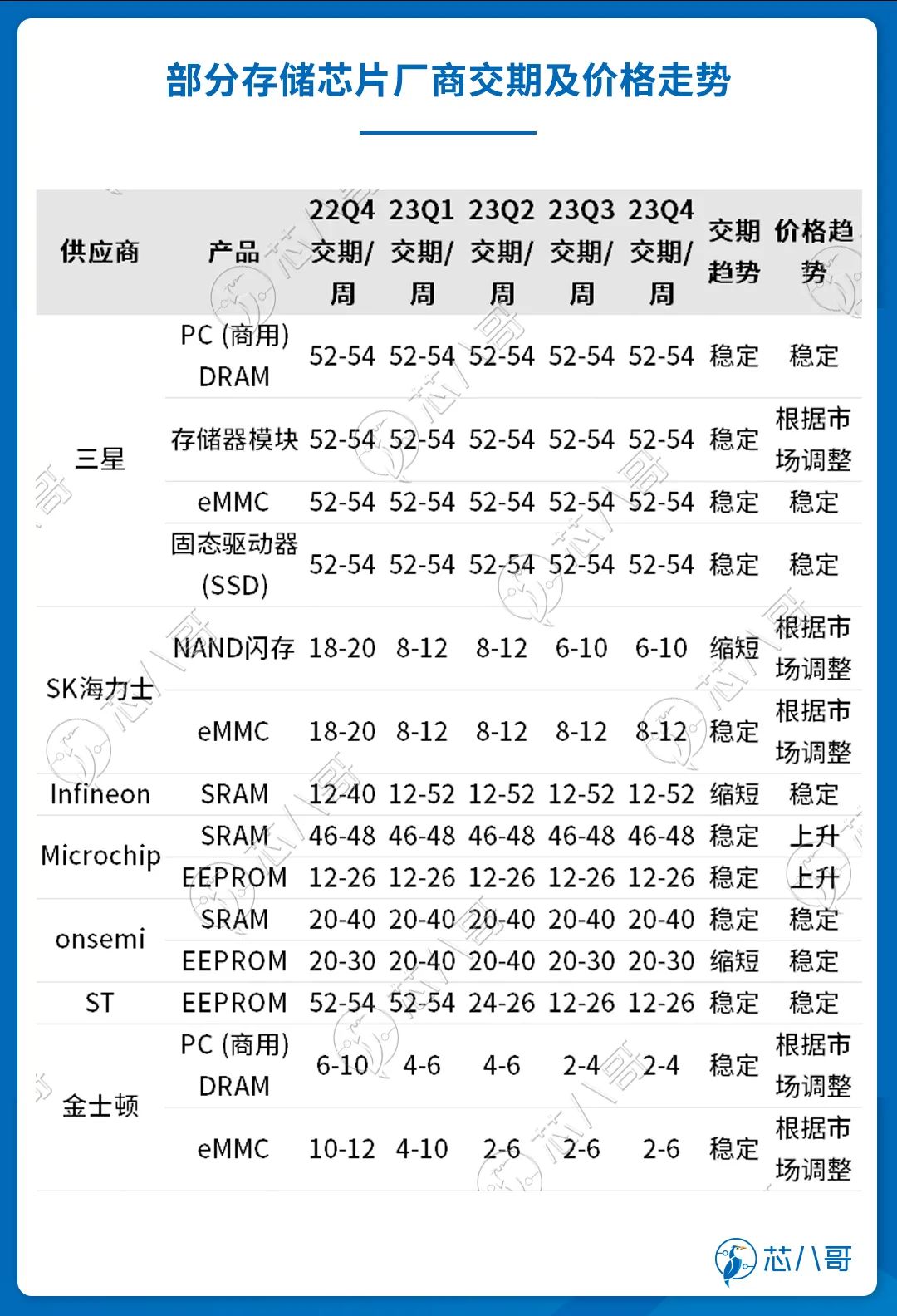

从存储芯片常规的交货周期看,除Infineon、ST等车规级存储产品外,大部分都处于正常供应态势。从Q4交期看,随着头部厂商持续减产,行业库存去化加速,交期维持稳定,部分价格有回升趋势。

资料来源:各公司财报、富昌电子、艾睿、芯八哥整理

结合艾睿发布的Q3季度市场趋势报告中也能看到,尽管存储板块仍面临较大压力,但行业“筑底”已基本完成,交期和价格呈平稳或隐隐抬升态势。

资料来源:艾睿、芯八哥整理

总的来看,存储芯片供应维持正常,在减产保价下价格正有所回升。

行情展望:需求拉动,营收向好

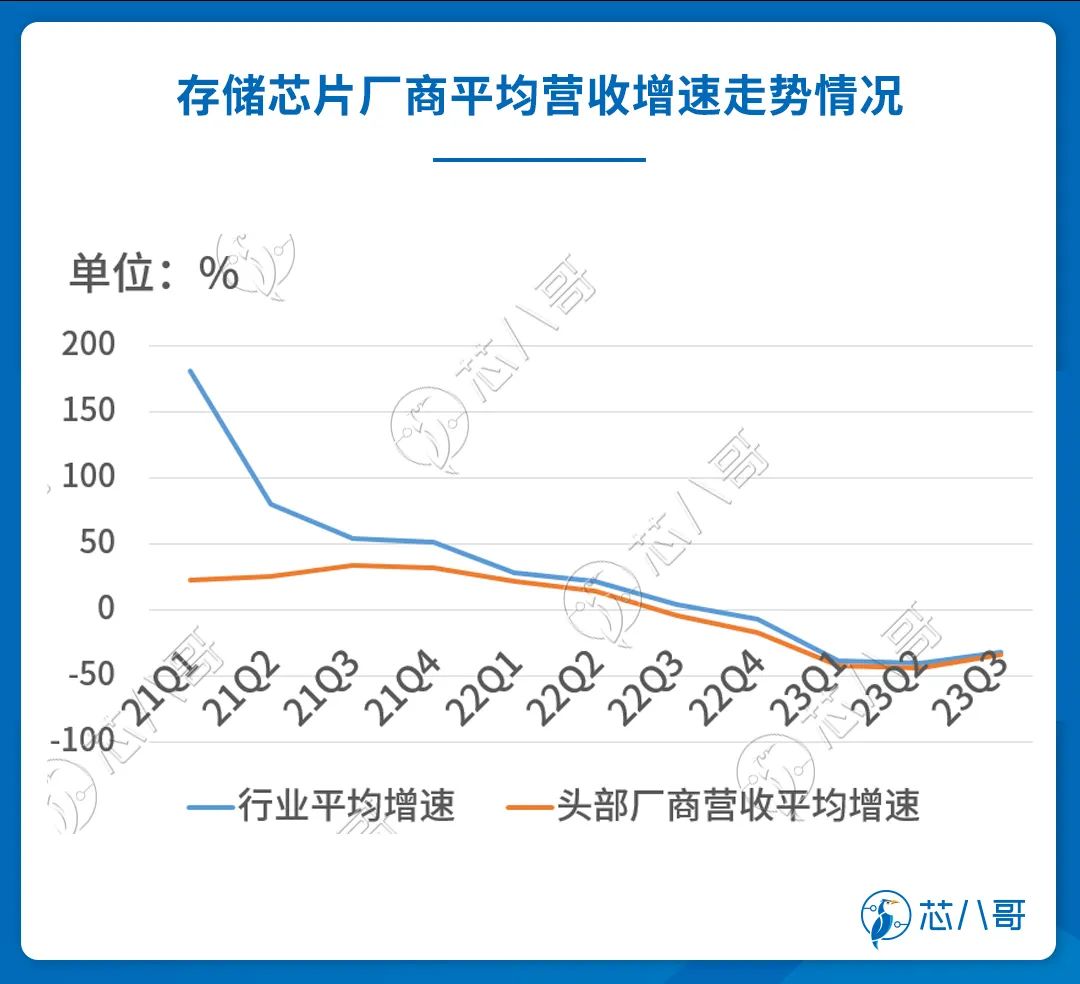

从厂商最新平均营收增速看,2022Q3以来行业营收下跌扩大,持续至2023Q3行业降幅才有所收窄,出现回升势头。具体到头部存储芯片厂商方面,SK海力士从Q2的-72.86%降至Q3的-41.92%,三星由Q2的-20.15%降至Q3的-17.52%,营收增速回调趋势明显,但仍存在较大调整空间,未来复苏情况有待持续观察。

资料来源:Wind、各公司年报、芯八哥整理

就当前原厂的订单及未来预期看,汽车、AI服务器等相关需求维持稳定增长,消费类需求改善明显,工业需求疲软。展望2024年,重点关注消费电子需求进展,看好汽车、AI服务器领域需求,谨慎评估通信、工业类需求。

资料来源:各公司财报、芯八哥整理

综上,作为全球半导体产业风向标之一的存储芯片,在Q4逐渐呈现向好趋势,在头部大厂减产保价得到验证后,价格逐步回升。在大厂减产预期不变前提下,叠加消费电子复苏、汽车/AI服务器需求稳定等市场驱动力量,2024年的存储行业整体行情或将迎来转机。但,仍要注意观察渠道和下游需求的真实承接力度。

审核编辑:黄飞

-

存储价格开始下跌 预计持续至2022年上半年2021-10-21 5743

-

CS品牌SDNAND存储芯片在点读机搭配方案2019-09-12 920

-

如何使用W25Q16存储芯片2021-11-26 4046

-

请问单片机存储芯片用什么好?2023-10-16 746

-

存储芯片供给过剩 价格下行趋势确立2018-11-09 1492

-

DRAM现货价格呈现出上涨趋势 预计DRAM合约价有望在2020年逐步回升2019-12-31 1618

-

Macronix预测:2020年存储芯片价格将反弹,市场需求将会回升2020-01-06 5268

-

存储价格开始呈现下跌态势 存储厂商持乐观态度2021-10-27 2567

-

展望2023年的存储芯片行业 今年市场有望见底回升2023-02-07 3045

-

浅谈受存储芯片价格暴跌影响的主要几个方面2023-02-08 2091

-

2023年存储芯片下滑趋势仍在继续2023-03-30 2632

-

全球半导体存储芯片正在全面上涨2023-09-27 2551

-

三星:存储芯片需求回暖!2023-11-02 2007

-

存储芯片市场价格止跌 AI芯片需求推动先进工艺发展2023-11-14 2303

-

存储芯片涨势强劲,利基存储器需求有望提升2024-06-28 1396

全部0条评论

快来发表一下你的评论吧 !