2023汽车芯片融资汇总:年内单笔最大融资38亿,模拟成车企投资的最热赛道

2023汽车芯片融资汇总:年内单笔最大融资38亿,模拟成车企投资的最热赛道

描述

电子发烧友网报道(文/刘静)2023年汽车是景气度最高的赛道之一,中国汽车厂商销量不断刷新纪录,带动汽车芯片的需求持续快速增长。目前汽车芯片市场主要由欧美厂商主导,而中国汽车芯片的自给率仅为5%左右,未来国产替代空间广阔。

今年受消费端需求疲软的影响,国产厂商更是加快了汽车芯片的研发,试图通过汽车市场填补消费端业绩下滑的缺口。但对可靠性要求极高的汽车市场,国产厂商想要在短时间内实现量产上车是不太可能的,不过在今年半年报中越来越多的国产厂商披露了它们产品在车规认证中的进展,这在一定程度上也说明了国产厂商在车用领域进步迅速。

正处于持续成长的国产汽车芯片,在今年的投融资情况如何?电子发烧友整理了今年汽车芯片厂商的融资事件,拟通过融资这一角度去窥探国产初创汽车芯片厂商的崛起情况、技术研发方向的变化以及中国车企投资布局芯片完善产业链的野心。

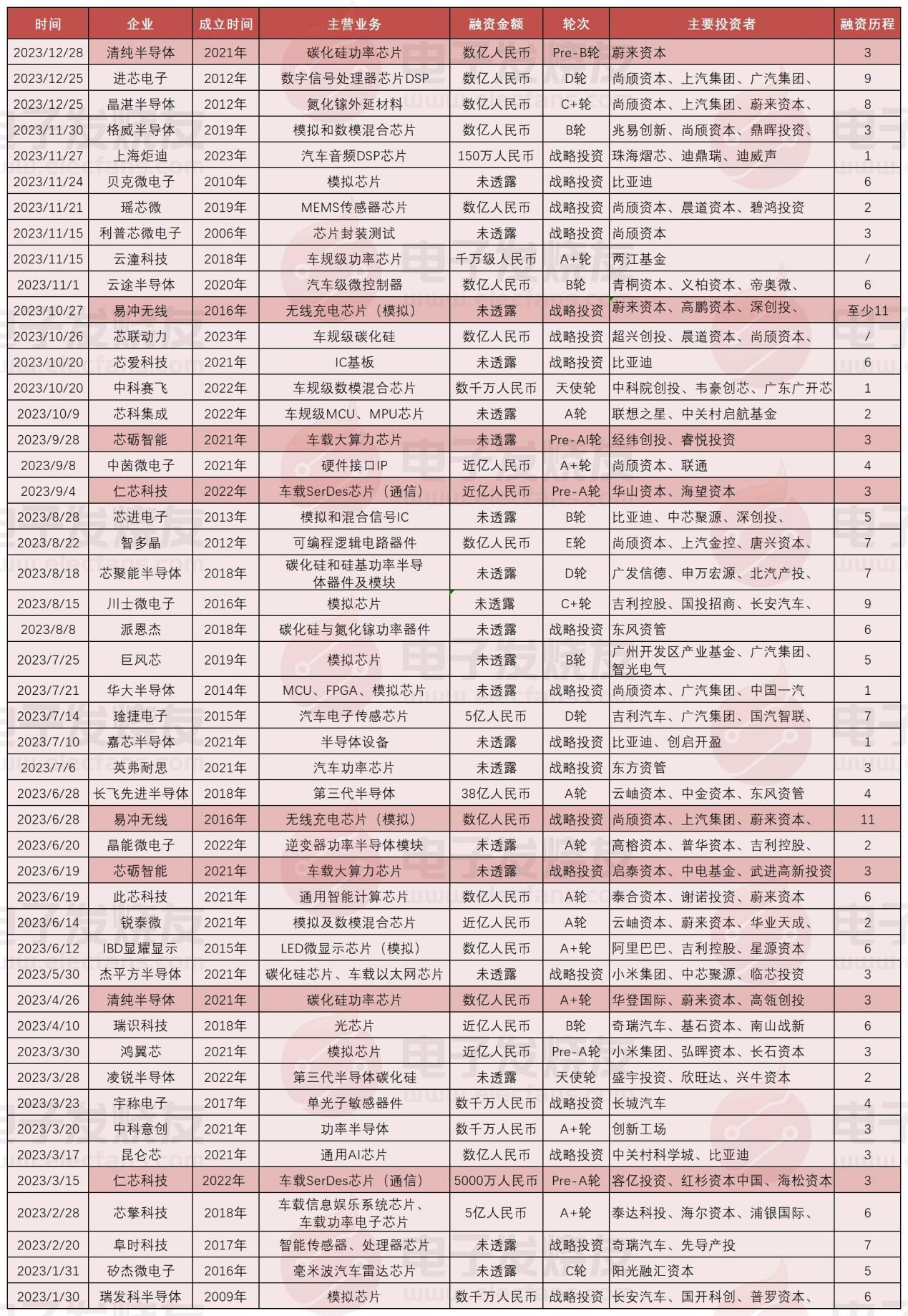

据电子发烧友不完全统计,截至12月28日,国内汽车芯片行业融资至少48起,涉及碳化硅、DSP芯片、氮化镓、传感器、MCU、算力芯片、无线充电芯片、数模混合芯片、光芯片、毫米波雷达芯片等。上汽、蔚来、比亚迪、吉利、广汽、长安等车企频繁出现在汽车芯片企业的投资方中。

下半年汽车芯片融资事件最多,年内单笔最大融资规模为38亿元

据电子发烧友的统计数据显示,2023年1-12月28日,我国汽车芯片行业的融资数量共48起。其中6月、11月发生的融资事件最多,均分别为7起。以半年度来看,上半年、下半年分别发生20起、28起融资,可见下半年汽车芯片融资热度较高。

拿到投资的汽车芯片企业绝大部分是2020年及之后成立,占比达45%。其中最多的是2021年成立的汽车芯片公司,有12家拿到了融资。而2022年、2023年成立做汽车芯片的公司分别完成6起、2起融资。

芯联动力是2023年成立的其中一家公司,它是车规级碳化硅制造及模组封装的一站式系统解决方案提供商,今年10月拿到了超兴创投、晨道资本、尚颀资本等机构的数亿元投资。据了解,芯联动力拿到融资后主要用于推进研发、扩大碳化硅生产规模、开拓市场以及建设研发团队。另外一家是今年10月份成立的炬迪(上海)科技有限公司,拿到了150万人民币的战略投资。这家公司主要是做汽车音频DSP芯片设计,DSP芯片是提高车载音响系统音质最关键的芯片。

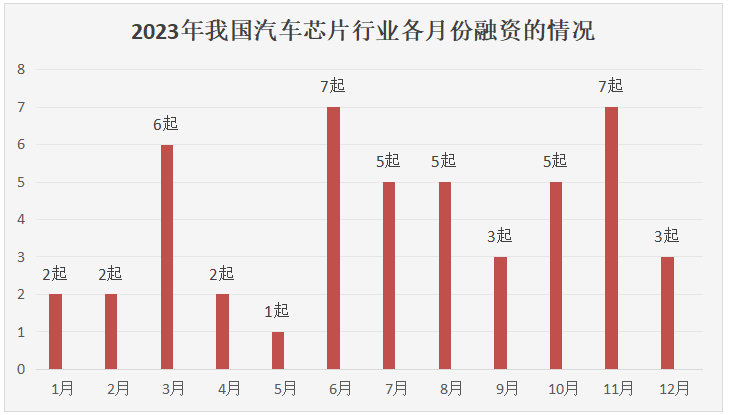

在融资金额方面,此次48起融资中有28起是有公开披露融资金额的。而其中超过一半的汽车芯片融资规模是数亿元人民币的,规模最大的是长飞先进半导体的38亿人民币A轮融资。今年汽车芯片行业的大额融资事件其实比AI芯片行业还要多,且单笔最大融资金额也高于AI芯片,可见汽车芯片投融资的火爆程度。

长飞先进半导体成立于2018年,是一家专注做SiC和GaN的第三代半导体企业。在第三代半导体行业,成立仅五六年的长飞先进半导体已快速成长为“中国SiC器件IDM十强企业”,掌握从外延生长、器件设计、晶圆制造到模块封测的全产业链能力。目前长飞先进半导体在武汉建立号称国内最大的SiC功率半导体制造基地。该项目一期投资高达100亿元,预计两年后建设完成,可年产36万片SiC MOSFET晶圆。今年长飞先进半导体除了完成大额融资外,首颗自研产品1200V 20A SiC SBD也进入试产,15mohm产品比导通电阻进一步突破3.4mΩ•mm2,还与奇瑞汽车共建“汽车芯片联合实验室”。

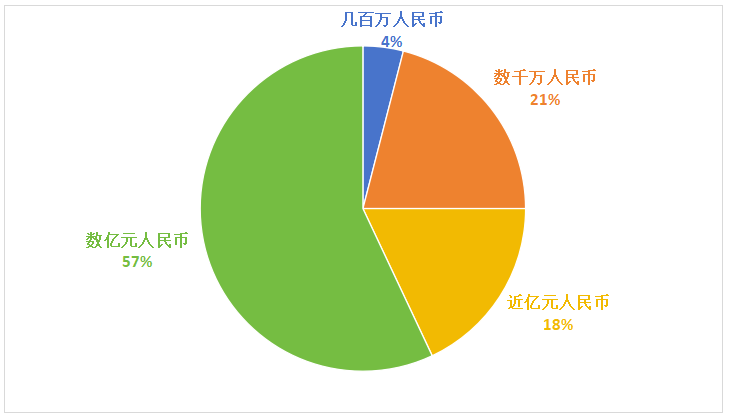

在融资轮次方面,2023年汽车芯片厂商的融资主要集中在早期,其中光就战略融资就占比38%,共18起战略融资,包括芯爱科技、嘉芯半导体、英弗耐思、芯砺智能、杰平方半导体、派恩杰、弗时科技、易冲无线、华大半导体、贝克微电子、昆仑芯等企业。而晚期的C轮、C+轮、D轮、E轮仅分别有1起、2起、3起、1起融资。

汽车芯片企业完成战略融资较多,是产业升级和变革、产业链整合、品牌和市场推广以及应对国际贸易环境变化等因素共同作用的结果。

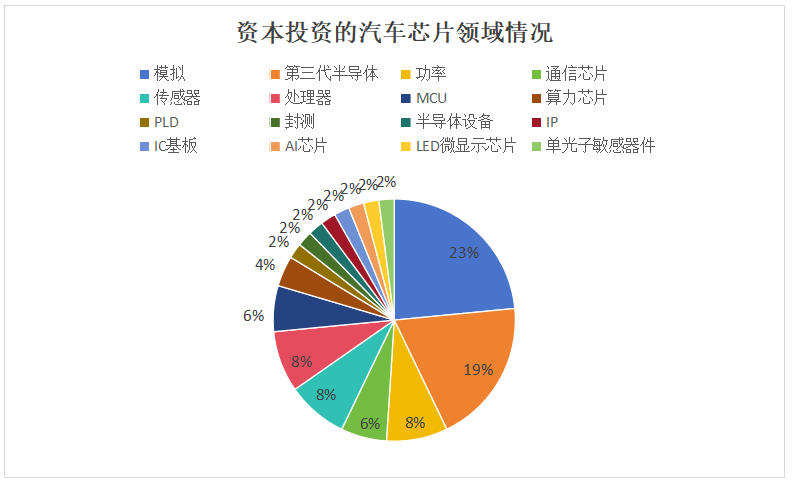

模拟芯片成为车企投资的最热门领域

众所周知,受消费电子的影响,模拟芯片厂商在今年以及去年业绩表现并不好,盈利能力大幅下降。但在本次融资统计中,发现投资机构反倒是高度看到汽车模拟芯片未来的发展前景,模拟芯片成为今年度车企投资的最热门领域。

根据电子发烧友的不完全统计,在今年的48起汽车芯片融资事件中,有11起是模拟芯片的厂商,占比达到23%。而在去年的汽车芯片融资中,占比最大的是传感器领域,这跟去年毫米波雷达、激光雷达火爆有关。

为什么今年汽车芯片投资热会转向模拟芯片领域?其实模拟芯片一直是一条好赛道,它的技术门槛相对较低,研发周期较短,且对先进制程要求较低,应用终端又广泛。因此,吸引了大量的投资者和创业公司进入这一领域。

模拟芯片广泛应用于车身电子、发动机控制、底盘控制、传感器数据处理、电源管理、自动驾驶辅助系统等汽车领域,约占汽车芯片的29%。根据IC Insights数据,预计2022年全球车载模拟芯片市场规模将达到137.75亿美元,同比增长17%,模拟芯片将成为所有汽车应用领域中增速最快的方向。

今年拿到融资的汽车模拟芯片厂商有贝克微电子、易冲无线、中科赛飞、格威半导体、芯进电子、川士微电子、巨风芯、锐泰微、鸿翼芯、瑞发科半导体。其中融资规模较大的是格威半导体的数亿元B轮融资、易冲无线的数亿元战略投资。

格威半导体成立于2019年,主要专注高端模拟前端芯片设计,主要涉及车规级电动汽车专用芯片和高性能工业级模拟芯片。目前,格威半导体第一代车规级双通道高速低功耗通信桥接芯片和第一代车规级16通道高性能低功耗模拟前端芯片已经实现量产。通过不断的技术创新和市场拓展,格威半导体已经在电动汽车领域建立了较高的声誉,并成为特斯拉、现代、宝马等汽车厂商的重要合作伙伴。据公开资料,今年上半年,格威半导体模拟芯片装车已达2万辆。

易冲无线是今年完成融资数量最多的国产模拟芯片企业。IT桔子显示,易冲无线在今年的4月、6月、9月、10月、12月先后完成5起融资,尚颀资本、上汽集团、蔚来资本、深创投等机构多次加码。密集拿到投资的易冲无线,引起业内人士的高度关注。据了解,易冲无线是2016年成立的无线充电芯片设计公司,与南芯、伏达、美芯晟、英集芯一起主导国内无线充电芯片市场。为什么车企就单独看中易冲无线,给它投资?这或许跟易冲无线在消费领域获得终端全球大客户全面大规模出货有关,而且去年易冲无线发布多款无线充电产品完成车规级认证的消息,彰显了它在汽车无线充电芯片领域的技术研发实力,这也是吸引车企投资的重要原因。据了解,今年易冲无线拿到的多笔融资资金,也主要是用于研发车规级电源管理芯片及新型车规芯片。

此外,第三代半导体热度持续,成为今年汽车芯片投融资第二多的领域。清纯半导体、晶湛半导体、芯联动力、芯聚能半导体、派恩杰、长飞先进半导体、杰平方半导体、凌锐半导体等第三代半导体企业均完成了融资。

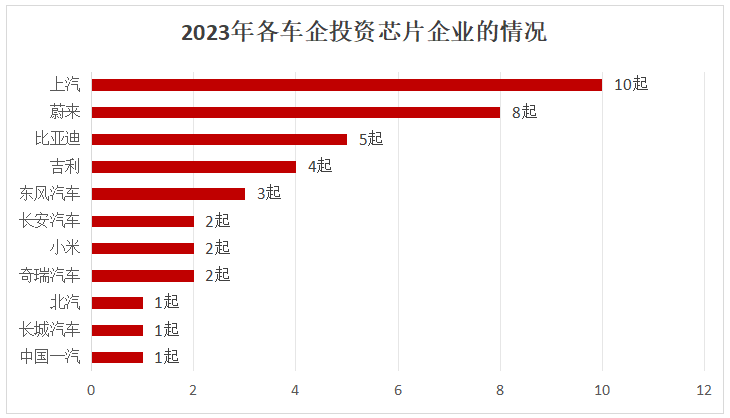

上汽集团对汽车芯片投资最活跃,多点布局车载无线充电、DSP芯片等

从车企的角度看,今年投资汽车芯片的车企主要有长城汽车、长安汽车、小米、蔚来、上汽、广汽、奇瑞汽车、吉利、东方汽车、比亚迪、北汽等。

据电子发烧友的不完全统计,今年投资汽车芯片最活跃的车企是上汽集团,通过自己以及旗下的私募投资平台尚颀资本、上汽金控参与了10起汽车芯片融资,涉及模拟芯片企业、第三代半导体企业、传感器企业、处理器企业、MCU企业等。值得一提的是,各芯片领域上汽集团的投资数量差异不大,投资呈现多点布局的特征。

今年上汽投资的汽车芯片企业主要有易冲无线、智多晶、晶湛半导体、进芯电子、华大半导体、中茵微电子、芯联动力、利普芯微电子、瑶芯微、格威半导体。可以看到,上汽集团在汽车芯片产业链方面已进行了广泛的布局和完善,通过投资和合作等方式打通了芯片设计、制造、封装测试等环节,为自身在汽车行业的发展提供有力支撑。在今年前三季度,上汽 汽车销量整车突破337万辆,实现营业总收入5233.4亿元。

蔚来是今年投资汽车芯片第二活跃的车企。它主要投资做碳化硅、无线充电芯片、智能计算芯片、数模混合芯片、氮化镓外延材料、PLD的企业,具体为清纯半导体、锐泰微、此芯科技、易冲无线、智多晶、晶湛半导体等。

而比亚迪投资汽车芯片数量仅次于上汽和蔚来,今年也表现积极。今年比亚迪主要投资了5家汽车芯片企业,分别是做AI芯片的昆仑芯、做半导体设备的嘉芯半导体、做模拟芯片的芯进电子和贝克微电子,还有一家是做IC基板的芯爱科技。

在本次统计中还发现,同一家芯片企业多家车企同时投资的情况。例如,无线充电芯片的易冲无线、氮化镓外延材料制造商晶湛半导体、DSP芯片的进芯电子和MCU厂商华大半导体获多家车企投资。

总体来看,今年汽车芯片投资领域相比去年出现一些新变化,模拟芯片成为投资热门领域,单笔融资规模进一步扩大并刷新纪录,车企投资以第三代半导体、模拟芯片设计为重外,有向AI芯片、算力芯片等方向延伸,有些甚至开始投资封测、设备、IP等企业。

-

融资大事件 | 寒武纪完成数亿美元B轮融资;Google 向京东投资 5.5 亿美元2018-06-25 4138

-

iFLY投融资日报 | 创纪录,国有资本首次注资,全域医疗获7亿B轮融资!2018-07-25 3592

-

iFLY投融资日报 | 小鹏汽车B+轮融资40亿元,造车新势力为开战备足粮草!2018-08-06 3372

-

投融资日报 | 比特大陆融资10亿美元,年内将于香港上市2018-08-07 3628

-

投融资 | 融资20亿美元,Grab在东南亚地位再获巩固2018-08-08 5037

-

投融资日报 | 喜马拉雅融资40亿, 已准备港股上市!2018-08-14 3645

-

投融资日报 | 比特大陆融资5.6亿美元,估值已达146亿!2018-08-15 5646

-

投融资日报 | 「雷石科技」B 轮融资近 2 亿元 !2018-08-20 4730

-

iFLY投融资日报 | 游侠汽车B+轮融资3.5亿美金 整体估值达33.5亿美金!2018-08-23 3930

-

iFLY投融资日报 | 「开思汽配」B轮累计融资达6.5亿!2018-08-27 4388

-

投融资日报 | 罗永浩:子弹短信上线7天,已完成1.5亿融资2018-08-29 4815

-

iFLY投融资日报 | 美容美发也玩融资,阿里口碑投资1亿!2018-09-04 5265

-

投融资 | 保险业领导者OneDegree融资1270万美元2018-09-12 3806

-

投融资 | 新造车第一股——蔚来汽车上市,融资10亿美元2018-09-17 5020

-

2023年AI芯片融资汇总:9成初创公司,单笔融资规模最高20亿2023-12-22 7467

全部0条评论

快来发表一下你的评论吧 !