简单认识软件定义存储(SDS)

描述

软件定义存储(SDS)即利用分布式和虚拟化等软件技术,将存储硬件资源按需进行分割和重新组合,达到灵活按需拓展、提高存储利用率等目标。在数字经济发展背景下,SDS高度符合数据基础设施发展演进趋势。

软件定义存储(SDS)是一种存储架构,它包含硬件存储和软件存储两个子集。SDS技术本质是由存储软件来驱动并控制标准化的存储硬件资源,因此存储软件是SDS架构的核心。

软件定义存储(SDS)是一种存储架构,它包含硬件存储和软件存储两个子集;在存储硬件层面,SDS可以部署在低成本的标准商用存储服务器上,这些服务器包括存储介质(如硬盘或固态驱动器)、处理器平台和操作系统等组成部分。一般而言,SDS采用分布式部署架构,起始配置需要至少三个节点。

在存储软件层面,分布式存储软件运行在存储硬件的标准操作系统之上,用于配置和管理存储节点和网络,以及对内部进行数据管理,并提供存储服务。根据数据的类型,可以将存储划分为文件存储、对象存储、块存储三种不同的存储软件类型。

尽管SDS包含存储硬件,但其技术本质更多地由存储软件驱动和控制标准化的存储硬件资源。因此,存储软件是SDS架构的核心,它提供了在配置和管理存储上的服务,使得SDS能够根据应用需求灵活地扩展和管理存储资源。具有较高的灵活性、可拓展性和可管理性,从而更好地满足不同应用场景的存储需求。

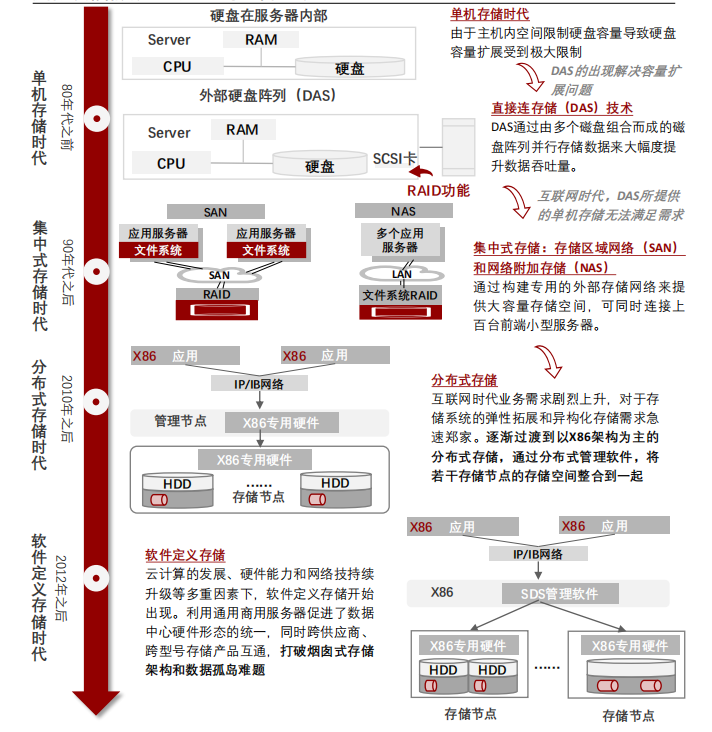

存储系统架构先后经历了单机存储、集中式存储、分布式存储和软件定义存储四个阶段,实现了从硬件定义存储向软件定义存储的代际革命。

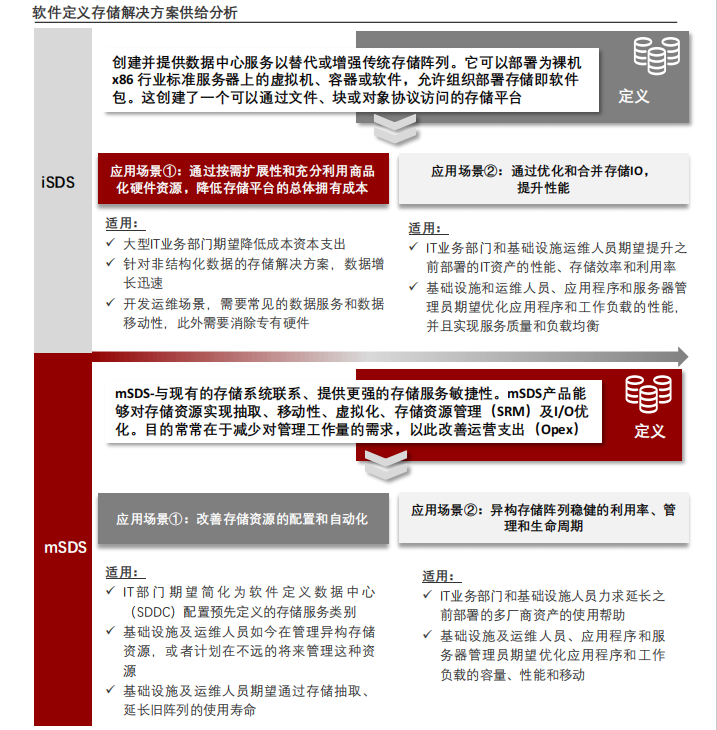

软件定义存储解决方案主要包括iSDS和mSDS,前者通过让存储系统可以部署到成本更低的硬件上来改善资本支出,后者通过减少对管理工作量的需求来改善运营支出。

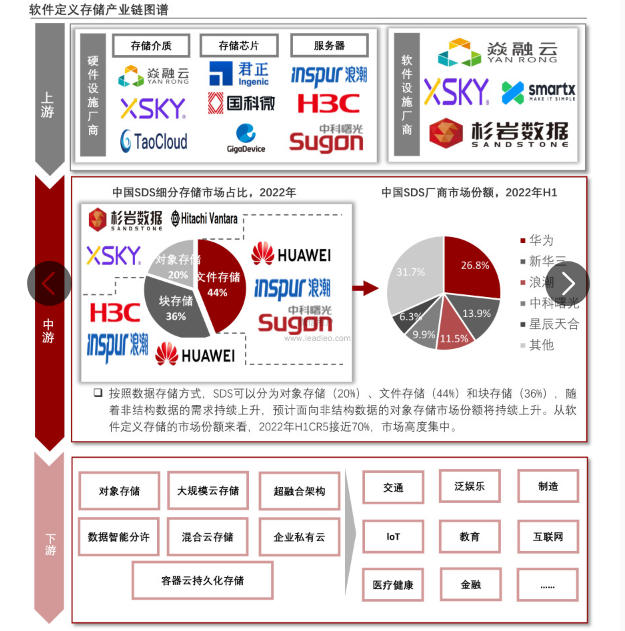

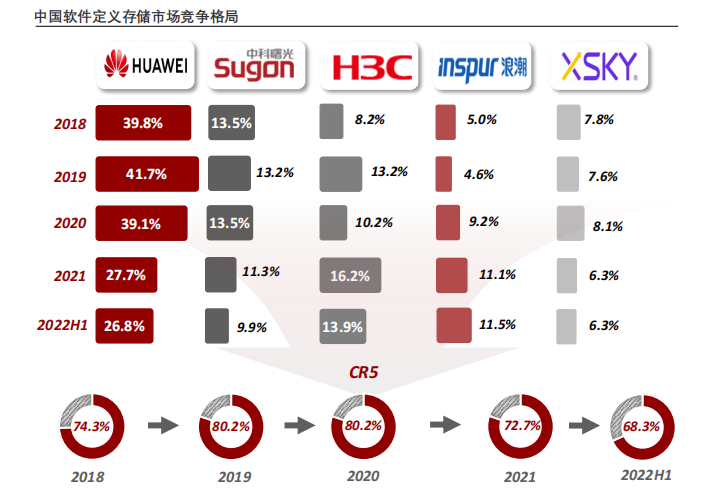

软件定义存储市场竞争格局高度集中,CR5始终保持在70%左右,且前5厂商市场地位难以撼动,被华为、新华三、浪潮、中科曙光四大综合类存储厂商以及创新型存储厂商星辰天合占据。

软件定义存储市场的市场份额主要被中国本土厂商占据,海外厂商在中国软件定义存储市场上渗透有限。软件定义存储市场竞争格局高度集中,CR5始终保持在70%左右,主要被华为、新华三、浪潮、中科曙光四大综合类存储厂商以及创新型存储厂商星辰天合占据,这五大厂商始终占据市场前五地位。

数据作为企业重要的资产,用户对于存储可靠性的要求往往回超过计算,不允许有任何的差错,因此厂商的品牌影响力较强,用户粘性较高。后进入者,很难撼动软件定义存储的市场竞争格局。分布式存储的出现在一定程度上拉低了存储产品的门槛,有望小幅降低行业集中度。

审核编辑:汤梓红

-

软件定义存储2016-01-17 2435

-

软件定义存储真的可以节省开支吗?2018-06-27 4104

-

企业云下的软件定义存储2019-05-30 1546

-

软件定义存储将改变数据中心2019-07-02 1051

-

软件定义技术如何为网络服务2019-10-12 1729

-

杉岩:软件定义存储(SDS),存储新时代2020-03-26 1881

-

杉岩数据:解读软件定义存储(SDS)及应用2020-03-17 1472

-

软件定义存储的实施是对的吗2020-03-20 880

-

SDS软件定义块存储的报告分享2020-09-07 4658

-

首份DCIG TOP 5企业混合云SDS块存储解决方案报告2021-01-27 2965

-

软件定义存储SDS的现状及发展趋势2021-02-13 3487

-

软件定义存储的特点2021-03-01 3039

-

软件定义的存储:功能强大但不简单2021-03-08 3914

-

【虹科智能网桥】如何加速软件定义存储(SDS)的实现?2021-12-10 2146

-

emc软件定义存储的未来发展2024-11-01 1608

全部0条评论

快来发表一下你的评论吧 !