全球晶圆代工行业格局及市场趋势

制造/封装

描述

| 自主设备与材料市场增长迅速,前途光明

2022年全球纯晶圆代工产业营收为1181亿美元,同比增长31%,预计2026年营收将达1696亿美元,年复合增长率为9.4%。晶圆制造持续扩张使得设备和材料首先受益,下文用具体数据盘点自主设备与材料的现状与难点。

晶圆代工行业的格局和趋势

(一)晶圆代工行业格局

1.全球晶圆代工行业格局

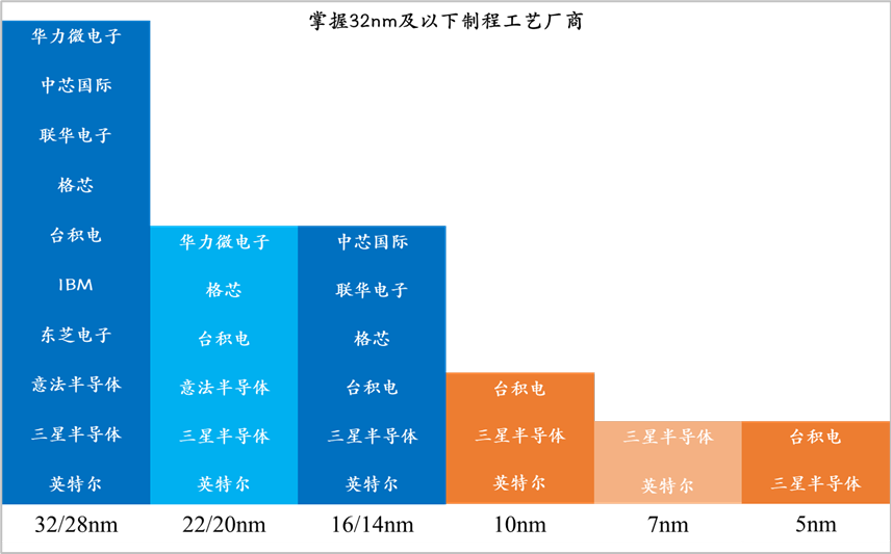

一是全球晶圆代工整体呈现“一超多强”的竞争格局。“一超”是台积电,“多强”主要包括三星电子、联电等公司。据统计,2022年全球晶圆代工行业集中度高,仅台积电一家公司营收占比高达53%,排名第二的三星电子营收占比为16%,前10中7家公司的市场占比为个位数。 二是5nm及以下先进制程仅少数头部企业掌握,内资顶级代工企业处于14nm工艺到7nm工艺演进中。集成电路制造行业一个典型的特点就是先进技术节点工艺制程掌握在少数几个公司手中,130nm技术全球有近30个公司可以量产,但是到了14nm技术仅掌握在6个公司手上,预计未来2年内5nm技术水平只有三星、台积电、英特尔三家有能力实现量产。

图1:全球掌握32nm及以下制程工艺厂商

数据来源:中信证券,芯谋研究、策源资本整理

三是从产能节点来看占比较大的制程节点集中在180nm-28nm,5nm以下先进制程产能逐年上涨。据统计,2022年5nm以下先进制程产出332.6万片/年,较2021年上涨58.7%。其余各节点占比相对保持稳定,占比较大的制程节点集中在180nm~28nm区间,28nm节点产能2022年占比10%。

2.晶圆代工行业的市场趋势

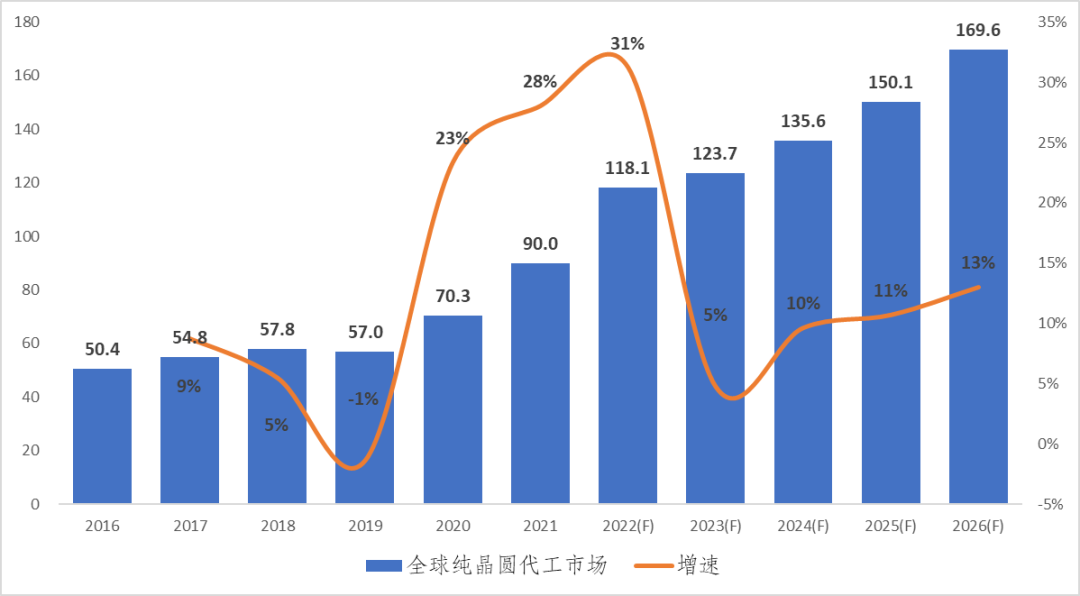

全球晶圆代工市场将保持持续增长。据统计,全球纯晶圆代工营收从2019年的570亿美元增长到2022年的1181亿美元,年复合增长率为27.5%。随着半导体芯片持续渗透到社会中的各个领域,晶圆代工行业也将随之受益。据统计,到2026年全球纯晶圆代工营收将达到1696亿美元,相对2019年的570亿美元年复合增长率达16.9%,但近年受终端市场需求疲软的影响,增长率有所下降,2023年预计增长率减缓到5%左右。

图2:全球纯晶圆代工行业市场趋势(单位:十亿美元)

数据来源:芯谋研究、策源资本整理

3.晶圆代工行业的技术趋势

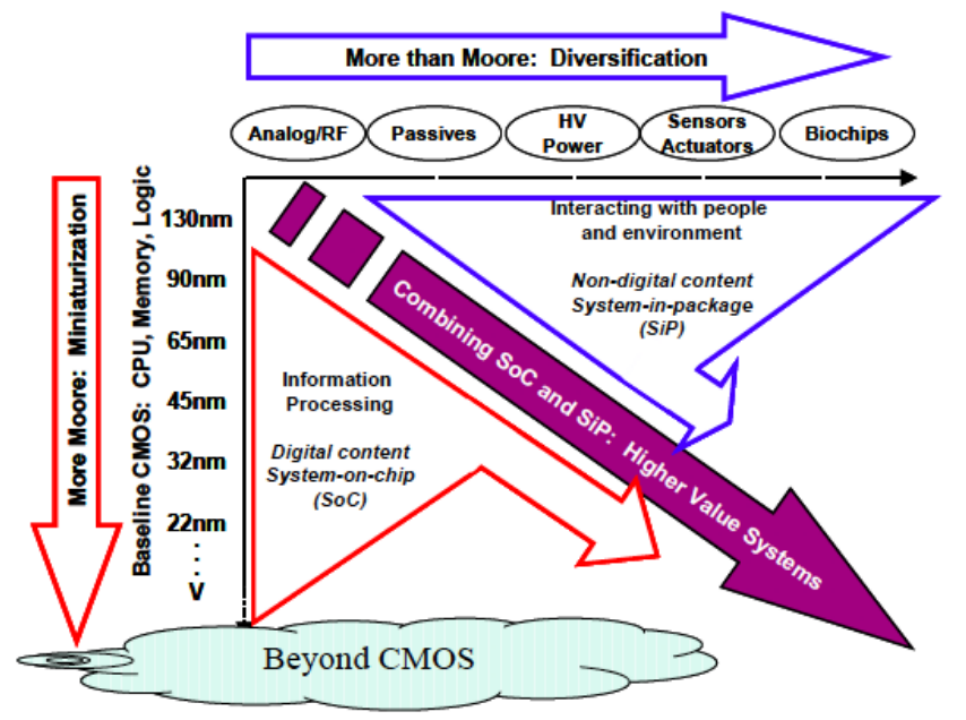

一是以逻辑工艺演进为代表的先进工艺方向。目前已经演进到了3nm节点。据报道,2023年9月,苹果公司发布了全球首款3nm工艺生产的芯片A17 Pro,未来几年,先进工艺仍将持续演进。

图3:晶圆制造工艺技术演进趋势

数据来源:ITRS,芯谋研究、策源资本整理

二是以功率、模拟、射频、嵌入式存储等为代表的特色工艺方向。在特色工艺领域,主要包括模拟BCD、射频(RF)、高压(HV)、传感器/执行器(Sensor/Actuator)、分立器件、硅光等多种工艺技术。虽然特色工艺向下演进速度较慢,但多种工艺技术已有明显进展。目前大量的功率IC都在90nm工艺以上节点生产,即在8英寸或更小尺寸晶圆产线量产,但最先进的BCD工艺已经演进到40nm节点,即在12英寸晶圆产线量产。

(二)中国大陆晶圆代工行业现状

1.内资晶圆代工行业现状

一是中国内资晶圆代工企业营收占全球比重不到10%,但近年持续保持高位增长。据CSIA数据,2022年中国大陆内资晶圆代工企业产业规模1035.8亿元,较2021年上涨47.5%,2017-2022年复合增长率为21.4%。中芯国际、华虹集团、晶合集成三家占据了中国内资企业70%以上的代工市场份额,其中中芯国际营收占比接近50%。但在全球竞争格局中仍然偏弱,据统计,全球前十大晶圆代工企业中,中国大陆内资晶圆代工企业营收占比仅为8.3%,不足台积电的1/6。

二是当前内资晶圆代工企业产能与中国半导体产业规模不匹配,有望通过提升技术和扩大产能进一步增加市场份额。据中国海关数据,2022年中国集成电路进口总金额为27,662亿元,出口总金额为10,254亿元,净进口总金额高达17,408亿元,约合2,504亿美元。参考世界半导体芯片贸易组织(WSTS)的统计数据,2022年全球半导体芯片营收为5,740亿美元,2022年中国集成电路净进口总金额占全球半导体芯片营收的43.6%,而中国大陆内资晶圆代工企业营收不足全球份额的10%,处于失衡状态。内资晶圆代工企业有望通过提升技术和扩大产能进一步增加市场份额。

2.中国大陆晶圆代工行业地域分布特点

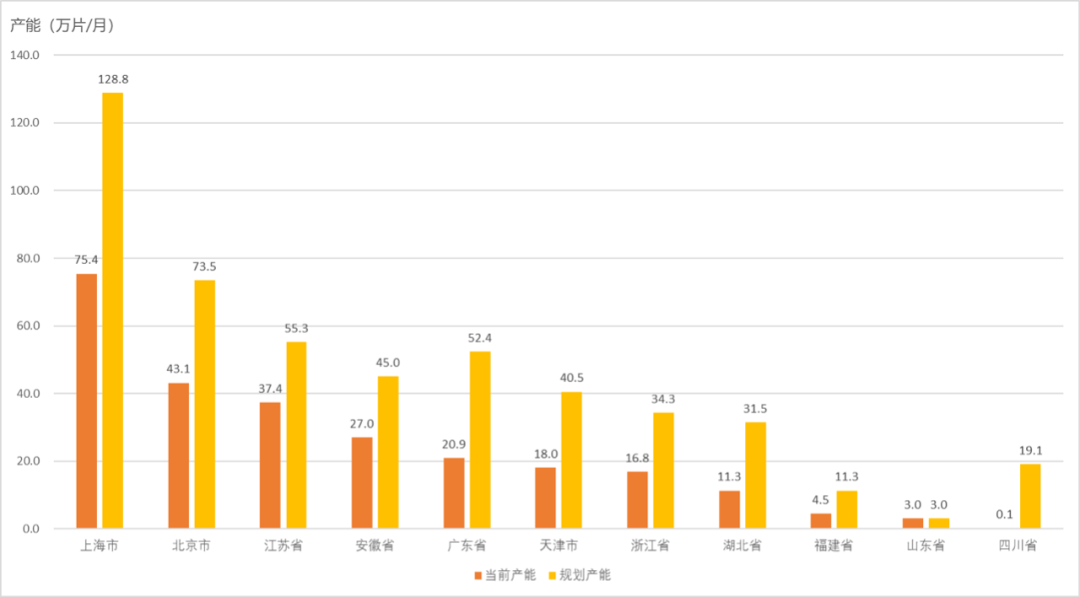

中国大陆晶圆代工企业呈现东部地区强,中西部初步发展的态势。中国大陆晶圆代工企业主要分布在长三角、京津地区,北京、上海、江苏三省市晶圆(6/8/12英寸均折算为8英寸)实际产能占大陆总产能的61%,下图展示了各省(含直辖市)晶圆代工厂当前产能和规划产能情况。

图4:大陆主要省份晶圆代工产能情况(折算为8英寸晶圆)

数据来源:芯谋研究、策源资本整理

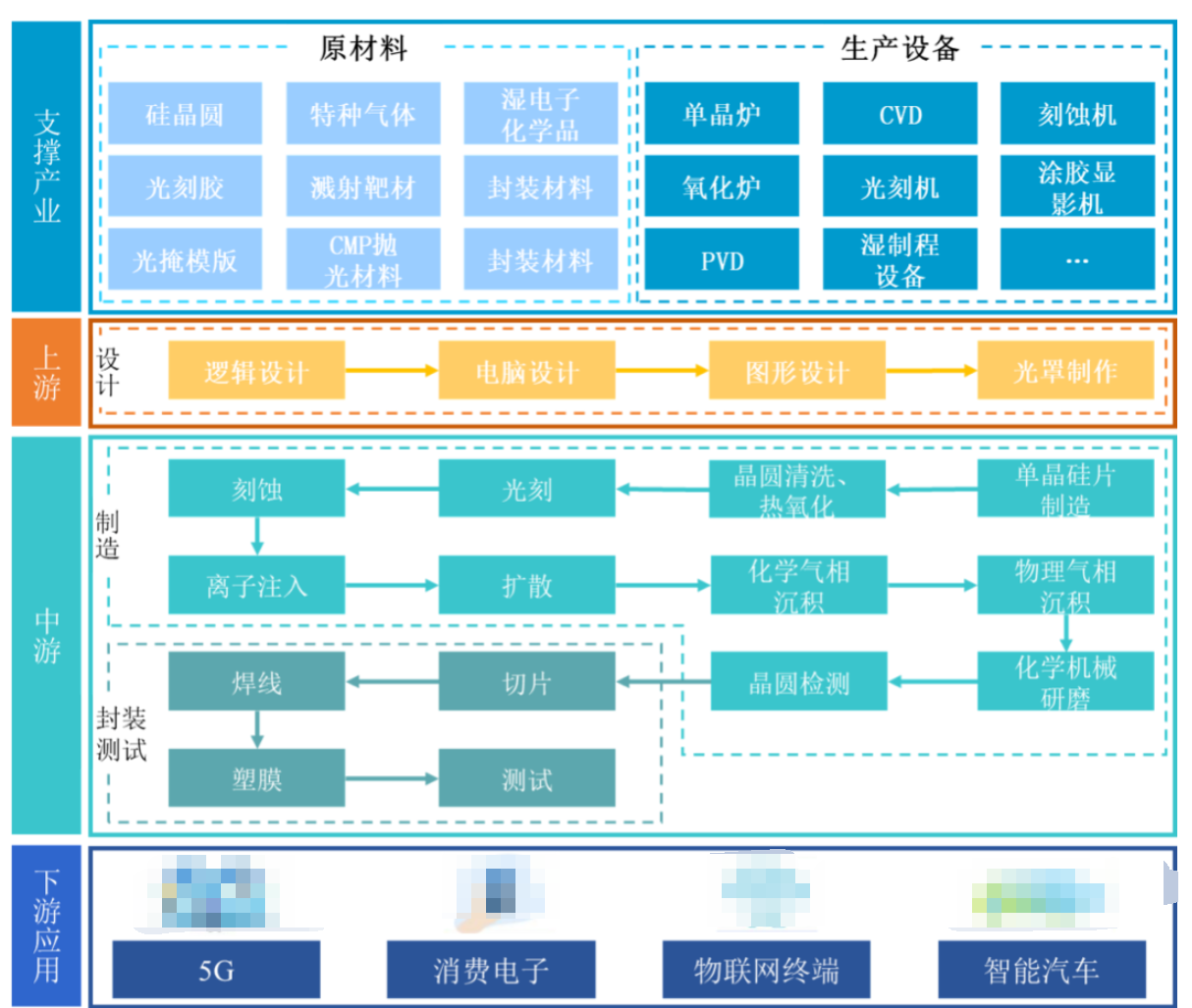

(三)晶圆代工在集成电路产业链中的价值

1.晶圆代工在集成电路产业链中的地位

晶圆制造产业在集成电路产业中起着承前启后的作用,是整个集成电路产业的平台和核心,而晶圆代工又是晶圆制造的主要存在形式。晶圆代工企业为芯片设计公司提供制造服务,同时生产出来的晶圆通过封装测试,成为最终可以销售的半导体芯片。另外晶圆制造又是上游设备、材料、EDA/IP的需求方和试验方。晶圆制造产业是集成电路产业生态的支撑核心,也是支持一个地区集成电路产业发展壮大的基石。

图5:集成电路产业链结构图

数据来源:中信证券,芯谋研究、策源资本整理

2.国内晶圆代工行业的产业机会

首先,晶圆代工是芯片产业基石,技术壁垒和附加值高,且发展依赖巨额资本开支。晶圆代工是芯片产业链中技术密集度和资本密集度最高的领域,是典型的重资产领域,发展依赖资本开支推动。2022年全球晶圆代工龙头台积电全球份额53%,净利率高达45%。预计2023年资本开支将达400亿美元,是大陆晶圆代工龙头中芯国际的8倍。

其次,晶圆代工在国内半导体行业中相对偏弱,近年在政策和市场的双重推动下,国内晶圆代工行业投资强劲增长。根据集成电路强国产业发展经验来看,IC设计、IC制造和IC封测三个环节的产值比一般为33,2022年国内三个环节的产值比约为3:3:4,IC制造环节产值较低,因此晶圆代工行业也在国家政策和市场需求的双重推动下,持续高投入。

最后,从产业机会看,晶圆代工投资超万亿,设备商与材料商将显著受益。据估算,国内晶圆产线投资中土地和厂房占10%,半导体制程设备占70%,人才和专利占20%。半导体制造中所涉及的核心如扩散设备、薄膜沉积设备、光刻设备、刻蚀设备、离子注入设备、外观检测设备、抛光设备、清洗设备投资额占生产设备比例为1%、25%、23%、30%、2%、13%、4%、2%,多数需要依赖进口。在半导体产业自主可控的发展趋势下,国产半导体设备进口替代空间非常大,到2024年国产半导体设备市占率预计达30%。

晶圆制造产业关键生态环节

(一)晶圆制造的关键环节

晶圆制造步骤繁多、工艺复杂,如28nm工艺节点,制程步骤超过1000步,同时使用多种化学试剂和特殊气体。但总体来说,生产工艺流程是使用硅抛光/外延大圆片,在清洗干净的表面,通过氧化或CVD的方法形成阻挡或隔离层薄膜,由光刻技术形成掺杂孔或接触孔,然后采用离子注入或扩散的方法掺杂形成器件PN结,最后由溅射镀膜的方法形成互联引线。

主要生产工序包括:清洗、氧化/扩散、CVD沉积、光刻、去胶、干法刻蚀、CMP抛光、湿法刻蚀、离子注入、铜制程、检测等,产品经过以上主要工序多次反复,形成电路图形。

(二)晶圆制造原材料端

1.晶圆制造原材料行业概述

晶圆制造材料位于晶圆制造环节上游,是晶圆制造工艺迭代和技术进步的基石,且材料品类繁多。半导体材料贯穿半导体制造全流程,包括前道工艺的晶圆制造材料和后道工艺的封装材料,其中晶圆制造材料包括硅片、掩膜版、电子气体、光刻胶、CMP抛光材料、湿电子化学品、靶材等,约在占整个半导体材料成本的63%。

图6:半导体制造材料种类

数据来源:SEMI,芯谋研究、策源资本整理

从技术壁垒角度看,光刻胶、掩膜版工艺难度最高,一旦更换会涉及前后多道工序,是替代成本最高的环节;而电子特气、湿电子化学品具有较强标准化属性,一旦技术验证通过,有批量替代的可能。根据招商证券测算,目前我国湿电子化学品、抛光液国产替代率较高,分别达到35%和31.3%;抛光垫、电子特气、金属靶材国产化率分别为19.5%、17.9%、9.5%;而光刻胶国产替代率不足5%。

2.晶圆制造原材料行业特点及趋势

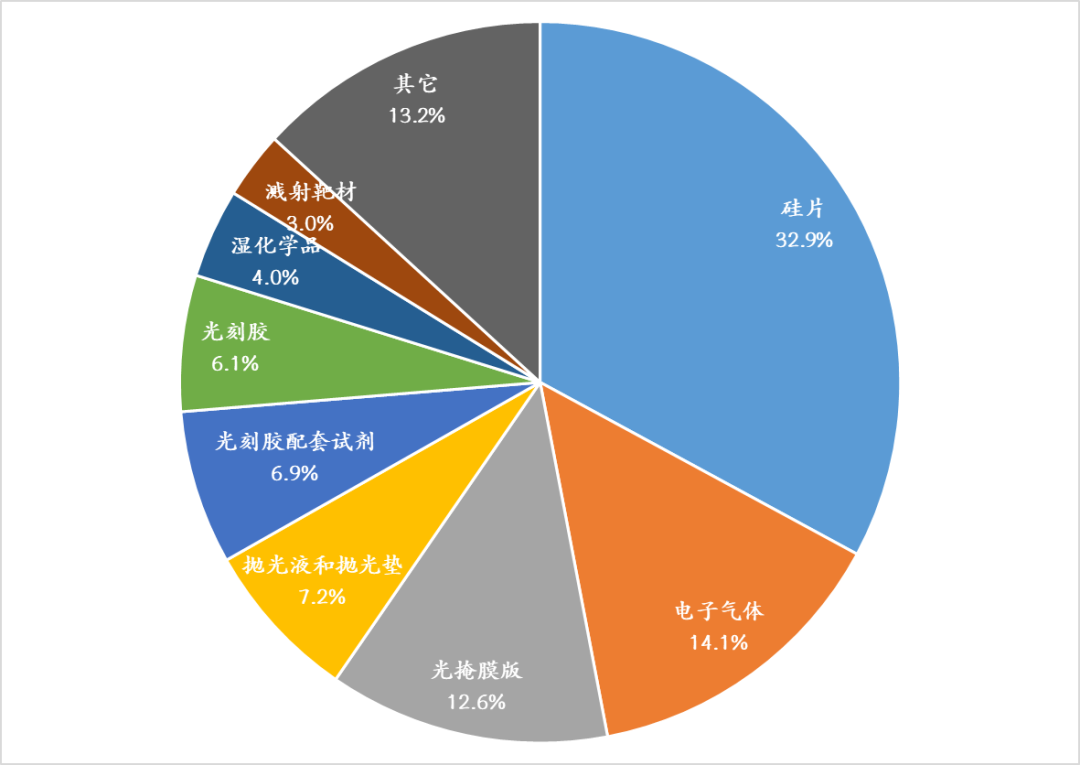

一是从晶圆制造各类材料成本占比看,硅片占比最高(33%),电子特气和光掩膜版次之。据LAM Research最新统计数据,硅片在全球半导体制造材料市场中占比约为33%,是晶圆制造材料中占比最高的材料,因此也是晶圆厂采购的重要环节。电子特气与光掩膜版分别占14%、13%,其余市场份额由抛光液、光刻胶、湿电子化学品、溅射靶材等产品占据。

图7:晶圆制造材料成本占比

数据来源:LAM Research,芯谋研究、策源资本整理

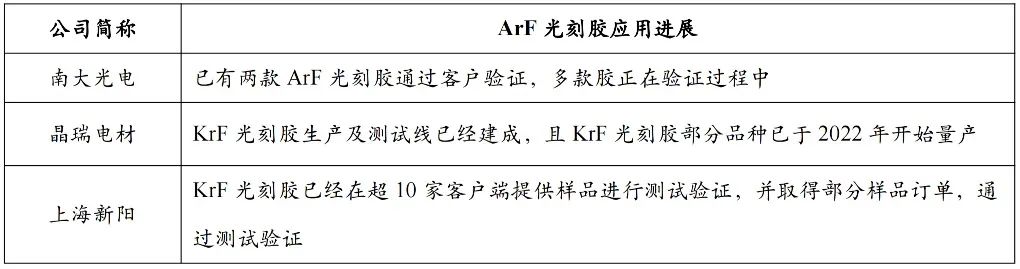

二是光刻胶作为晶圆制造行业的核心材料,受制于上游原材料(树脂单体、光敏引发剂等)进口依赖度高,国产替代占比不足5%。在高端光刻胶领域,东京应化、信越化学、住友化学、JSR等日本厂商具有较强先发优势,CR6占据份额超过90%,市场集中度高。我国光刻胶国产化主要面临上游树脂单体、光敏引发剂等原材料高度依赖海外进口、测试验证设备光刻机资源紧张等问题。根据招商证券数据,从具体各品类国产替代情况看,目前我国g线,i线胶国产化率最高,已突破10%;而高端领域的KrF胶、ArF胶分别初步实现量产和完成自主技术突破,且已量产的KrF胶料号覆盖种类依然较为单一。

表1:中国大陆本土主要光刻胶厂商ArF光刻胶应用进展

数据来源:招商证券,芯谋研究、策源资本整理

三是我国晶圆制造材料行业有望借力产业链国产替代和本土晶圆厂逆周期扩产打开长期成长空间。根据SEMI统计,全球半导体材料市场规模以6.9%的CAGR从2017年的469亿美元增长至2023年的700亿美元。而中国半导体材料市场规模2023年有望增长至1024.34亿元,2017-2023年CAGR为11.80%,远高于全球市场增速。一方面,美国出口管制新规持续升级迫使我国半导体制造上游加速自主创新、推动高端半导体材料和设备自给。另一方面,大陆晶圆厂商逆周期扩产热情不减。根据SEMI统计,中国大陆晶圆厂(含外资)产能占全球半导体产能比例将由2021年的22.59%提升至25.70%,叠加美国对华先进制程制裁等因素,本土半导体设备和材料厂商有望获得更多验证资源和机会,有望率先实现先进节点工艺突破的半导体材料厂商将充分受益。

(三)晶圆制造设备端

1.晶圆制造设备行业概述

半导体设备分为前道设备和后道设备,前道设备用于晶圆制造,后道设备用于封测,根据中国半导体行业协会数据,半导体前道设备成本占整个半导体设备的86.1%,后道设备占13.9%。前道设备中的刻蚀设备、薄膜沉积设备(包含CVD设备与PVD设备),光刻设备和清洗设备是四大主要设备,四大主要设备投资规模占晶圆制造设备总投资的比例分别为30%、25%、23%、5%。清洗设备虽然投资占比较低,但清洗步骤数量约占所有芯片制造工序步骤的30%以上,是晶圆制造中最重要的环节之一。

2.晶圆制造设备行业特点及趋势

一是中国大陆连续三年成为全球最大的半导体设备市场,中国设备公司仅占据国内市场份额的11%。根据SEMI提供的数据,全球半导体市场设备销售额从2012年的369.2亿美元增长至2022年的1076.5亿美元,CAGR达11.29%,其中中国大陆半导体设备销售额从2012年的24.9亿美元增长至2022年的282.7亿美元,CAGR为27.5%,增速远超世界平均水平。2020年到2022年中国大陆连续三年成为全球最大的半导体设备市场,而从中国大陆晶圆厂的采购情况来看,对于国产设备的采购额仅为11%,大部分半导体设备还是依赖进口。

二是全球主要晶圆制造设备厂商集中在欧美日地区,且各企业占据细分领域市场龙头。晶圆制造设备研发技术难度大、投入高、周期长,具备极高的门槛和壁垒。在全世界范围内,行业头部企业基本占据绝大部分市场份额。以美国、荷兰、日本为代表的前5强企业垄断了设备市场约70%的份额。

三是中国大陆主要晶圆制造设备公司营收保持快速增长,增长率普遍超过50%。根据各公司财报,2022年中国大陆九家主要晶圆制造设备厂商在中国大陆的半导体设备营收总计达到244.72亿元,相较2021年的152.17亿元,增长60.8%。从现阶段国内半导体设备厂商产品覆盖情况看,国产设备厂商正积极布局半导体设备市场。除光刻机外各大类半导体前道设备工艺均有覆盖,但很多细分领域国产设备还无法达到晶圆代工产线生产要求,像刻蚀及薄膜沉积的部分关键步骤,国产设备还无法覆盖。

四是当前晶圆制造设备国产化率仍处于非线性提升区间,国产替代驱动的份额提升,将为行业贡献可观的成长速度和空间。对于国产晶圆制造设备厂商而言,其驱动力除了行业规模的自然扩张,还包括在国内市场的国产替代。根据中国电子专用设备工业协会的数据,2021年,国产半导体设备销售额为385.5亿元,同比增长58.71%。当前国产设备对成熟制程的工艺覆盖度日趋完善,并积极推进高端制程的工艺突破,产品正处于验证密集通过、开启规模化起量的成长阶段。

五是在各细分赛道布局领先的国产设备厂商,有望率先卡位供应链优势位置。半导体设备市场细分品类较多,目前本土半导体设备产业仍处于成长早期,在各个细分赛道卡位并建立优势的设备厂商,有望在下游客户端抢占更优势的生态位(包括先发的研发验证机会、领先的供应份额以及积累更丰富的量产经验),从而在细分品类中建立起更高的竞争壁垒。

表2:主要晶圆制造设备供应商

数据来源:广发证券发展研究中心,芯谋研究、策源资本整理

总结 显然目前材料和设备的自立自强还有很长的路要走,但相比前几年的空白状态已经有了巨大进步。而且随着国内代工规模快速扩张,自主设备与材料增长迅速,尤其主要设备公司年营收增长率超过50%,在这种发展速度下中国半导体设备与材料的前途是光明的。

审核编辑:黄飞

-

2024年晶圆代工市场年增率高达22%2025-02-11 1254

-

人工智能需求持续爆发,全球晶圆代工行业势头强劲2024-08-21 1784

-

半导体行业供需分化,晶圆代工产能激增引价格上涨2024-06-19 1493

-

早期晶圆MEMS代工行业分析2020-10-14 9096

-

晶圆代工行业介绍2020-10-09 10360

-

晶圆代工市场保持增长,预计2018-2023年晶圆代工市场复合增速为4.9%2020-06-03 7305

-

汽车电子市场趋势2019-07-16 4231

-

射频从业者必看,全球最大的砷化镓晶圆代工龙头解读2019-05-27 0

-

风云变幻的晶圆代工市场2019-04-17 3139

-

中国晶圆代工行业如何缩短与全球的差距2019-01-10 5297

-

台积电成赢家,中国晶圆代工市场今年大涨51%2018-10-05 1382

-

晶圆代工互相争夺 谁是霸主2012-08-23 2637

-

晶圆代工行业研究珍贵资料2011-12-01 140789

-

2011年中国晶圆代工行业企业竞争分析2011-07-13 1533

全部0条评论

快来发表一下你的评论吧 !