2024锂电负极材料市场趋势及“预测”

描述

摘要

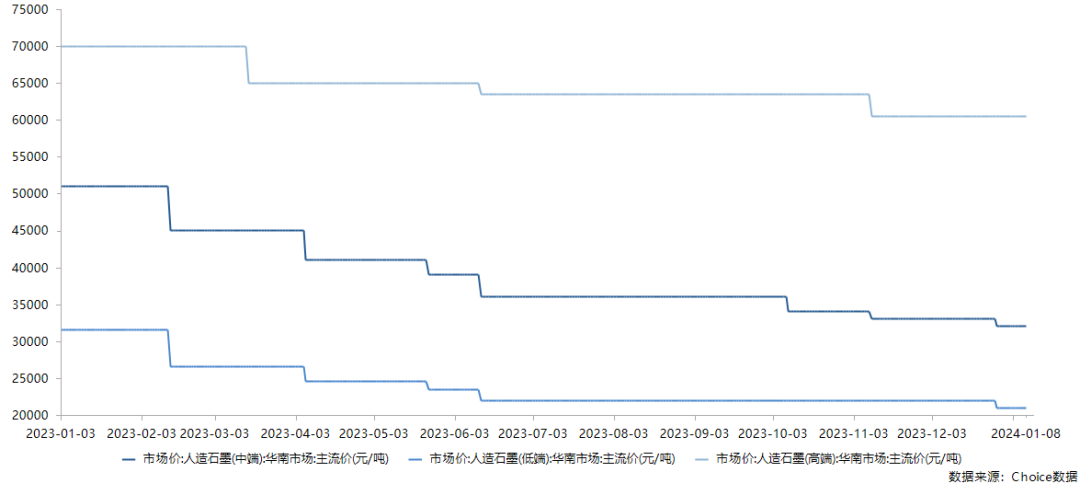

2023年底,本就“躺平”的人造石墨价格再次下探。

近期,负极材料人造石墨价格再次小幅下探。截至2024年1月8日,低中高端人造石墨均报价为1.63万元/吨、2.55万元/吨、4.75万元/吨。 回顾负极材料2023年全年价格走势,从年初至6月的“跌跌不休”,到6至12月的躺平,再到元旦前后的再次下探,过去两年“一哄而上”的产能过剩压力,让2023年的负极赛道有了“血色”。

从成本角度考虑,在电价与原材料上已难继续寻求降本空间,负极行业价格目前已在成本线上,持续的“以价换量”式竞争已加速负极市场格局趋于两极。

据GGII不完全统计,当前负极投产企业超90家,行业产能逼近400万吨,整个行业平均产能利用率低不足50%。多数企业面临着投产即停产,产能难以消纳。

从产能利用率看,行业产能呈“首尾”分化状态。TOP6企业总产能利用率超70%,而7名及以后企业平均总产能利用率不足30%。

当前负极材料行业CR6集中度为78%,月出货超千吨级负极企业不到15家,占据整个行业超80%市场份额,而剩余超80家企业将“抢夺”剩余约20%市场。

预计2024年,负极中小企业将面临:

1)负极材料价格进一步下探。主流人造石墨340mAh/g的产品将低于1.6万元/吨;

2)停产项目启动难;运营成本高。受产能利用率低影响,超95%中小企业的设备折旧成本是头部企业3倍以上;

3)少量的客户订单将被市场“分割”;

4)上游负极供应商回款周期拉长,回款风险上升。

GGII认为,尽管产能结构性过剩、行业进入洗牌期,但负极材料市场仍具增长空间。预计2030年我国负极材料出货量有望达到580万吨,其中人造石墨仍为市场主流,出货量超470万吨。

2019-2030年中国负极材料出货量及预测(万吨)

数据来源:高工产研锂电研究所(GGII),2023年12月

对于负极企业而言,生存则更需要产品差异化竞争点,市场定位细分化、原料针对化开发等措施,形成企业错位竞争。

尤其在产品差异化优势构建上,随着电池技术的多元发展,应用端对负极材料提出了更高倍率、更高能量密度的技术升级需求,锂电负极赛道下一轮技术创新蓄势中。 国内杉杉科技、璞泰来等头部负极企业都已在快充负极上有所积淀。

璞泰来在二次造粒方面积淀深厚。璞泰来披露,为满足动力以及消费电子市场需求,公司已布局3C-10C为主的快充负极。杉杉科技10月宣布独创液相包覆技术可助力动力电池快充性能突破5C。

另外,下一代理想负极材料——硅基负极2023年以来取得整体进步,新技术路线多孔碳硅基负极无论在性能还是可稳定生产性上都有显著提升,在大规模量产方面,据GGII不完全统计,当前布局多孔硅碳企业超40家,包含所有主流硅基负极企业。

下游应用进展方面,国内电池企业已实现数百公斤级的月采购,在实验室数据中,多孔硅碳对比硅氧和旧有硅碳,性能呈现“碾压式”,其国内电池企业掺和比例最高达30%,而海外电池企业实验室数据已达50%,掺和比例飞跃式增长,主要在于多孔硅碳材料膨胀系数低于50%(理论膨胀系数甚至低于20%)。

在制备成本方面,多孔硅碳理论制备成本在20万元/吨以内,因此随着多孔硅碳规模上量以及技术的进步,在性价比上有望领先现有主流硅氧及硅碳路线。

随着大圆柱电池规模上量,GGII预计,2025年国内硅基负极材料出货有望超6万吨。

审核编辑:刘清

-

电子采购供应市场趋势展望峰会,获供应商管理调查报告2011-02-11 0

-

汽车电子市场趋势2019-07-16 0

-

2019年中国IT市场趋势热点介绍2020-07-13 0

-

锂电池负极材料的性能有哪些?2009-10-24 2512

-

2015年十大安防市场趋势2016-12-19 774

-

锂电负极材料介绍,锂电负极材料市场状况2018-06-29 37222

-

锂电池负极材料是什么?有哪些?锂电池负极材料详细介绍2018-07-29 21146

-

英特尔投资和未来大数据市场趋势2018-11-09 2139

-

新材料在线:2020年锂电池负极材料行业研究报告2020-10-26 4390

-

锂电池负极材料领域不断出现新玩家2020-10-29 2327

-

汽车电子产品市场趋势2021-03-21 812

-

浅析电子线束的市场趋势和机遇2022-12-01 2244

-

2022年中国锂电池负极材料行业发展分析2022-12-02 4620

-

对锂电池负极材料的研究分析2022-05-24 1024

-

开局2024:负极材料市场的变化与竞争格局还远未结束2024-01-18 1780

全部0条评论

快来发表一下你的评论吧 !