半导体IP依附性强,国产IP产业竞争力如何?

半导体IP依附性强,国产IP产业竞争力如何?

描述

电子发烧友网报道(文/吴子鹏)半导体IP是指集成电路设计中预先设计、经过重复验证的、可重复使用的功能模块。在整个芯片设计过程中,结合使用EDA软件与半导体IP能够有效缩短设计周期,降低设计成本。换言之,IP要想发挥作用,需要配合EDA工具,最终作用于芯片设计中,有一定的依附性。

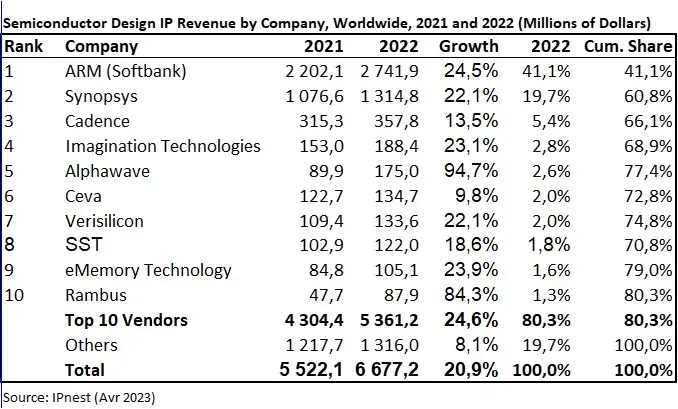

根据半导体IP研究机构IPnest的统计数据,2022年全球设计IP同比增长20.2%,达到了66.7亿美元。其中,Arm公司独占四成以上的市场份额。过去几年,EDA公司新思科技和Cadence由于有EDA工具的带动,IP业务增速迅猛,其中,新思科技2016年-2022年期间的年复合增长率为19.7%;Cadence在2016年-2022年期间的年复合年增长率为20.3%。

图源:IPnest

那么,在国产芯片和国产EDA都略显竞争力不够的前提下,国产IP产业目前发展情况如何?

IP分类和增长引擎

半导体IP核有很多种分类方式,比如按照交付方式,可以分为硬核、软核和固核;按照产品类型来分,可以分为处理器IP、接口IP、物理IP、数字IP和安全IP等。IP核可应用于芯片中多个组件,如处理器、外围接口、模拟部件、RAM / ROM、安全模块等。

当前,芯片设计主要包含两个方面,一个是自主设计部分,一个就是IP核,一般一款芯片会采用多个外购的IP核。由于IP核不仅能够显著提升设计效率,且成本适中、技术密集度高、知识产权集中,因此,在芯片设计中IP核的价值量仍在继续提升。

根据招商证券的研报数据,目前芯片设计中,处理器IP核在芯片设计中占比最高,采用外购处理器IP核的设计企业,几乎都是100%的使用率占比,除非是使用了基于RISC-V的自研协处理器IP核。另外,验证IP、嵌入式存储IP以及有线接口IP的外购率也都超过了60%,且都有进一步提升的趋势。

根据IPnest的统计报告,目前如果以增速来论,接口IP是IP内核增速最强劲的引擎,2022年有线接口IP的增长率高达26.8%,虽然2023年的数据还没有出来,不过业内人士认为,大概率将继续保持这种高增长,因为以生成式AI为代表的应用,对接口IP的需求更加迫切,新思科技、Alphawave和Rambus等公司的业绩也说明了这一点。IPnest预计,未来五年(包含2023年)PCIe、内存控制器(DDR)、以太网&D2D的复合年增长率分别为19.2%、18.8%和22.3%。

国产IP竞争力如何?

从属性来说,Imagination被中资凯桥资本收购之后,应该属于国产IP公司。不过根据当初的收购协议,Imagination的研发和专家团队基本是在英国,所以其运营模式转变并不大,因此我们不对Imagination进行展开说明。

那么,目前国内头部的IP公司当属芯原股份,该公司已经完成上市。根据芯原股份2023年第三季度的财报,2023 年前三季度,公司实现营业收入 17.65 亿元,同比下降 6.34%,其中境内销售收入 13.77 亿元,占营业收入比重为 78.03%,占比同比提升 18.75 个百分点;从客户属性来看,系统厂商、大型互联网公司和云服务提供商等客户群体在2023年前三季度为芯原创造了8.60 亿元营收,同比增长11.21%,占营业收入比重 48.76%。

在IP业务方面,目前芯原有GPU、NPU、VPU、DSP、ISP、Displayprocessor六大类处理器IP,还有超过1500种数模混合和射频IP。根据IPnest的统计数据,2022年芯原在IP领域排名全球第7位。

除了芯原,国内IP发展比较好的是接口IP和RISC-V内核。其中,在接口IP方面,汇集了芯动科技、芯耀辉、牛芯、灿芯、锐成芯微、井芯微、纳能微、奎芯科技、芯思原等多家企业。其中,芯动科技有不错的竞争力,该公司拥有全球首款HBM3E/2E Combo IP、GDDR6X/6 Combo IP、UCIe & Hipi Chiplet,以及PCIe5.0 SerDes等系列硬核产品。在RISC-V内核方面,国内有平头哥、芯来科技、赛昉科技等企业,这几家都比较有竞争力,其中平头哥玄铁处理器IP授权量已经超过30亿颗,芯来科技、赛昉科技不仅产品类型全,且在中高端RISC-V内核方面很有竞争力。RISC-V对国产芯片发展而言,确实是很重要的赛道。

当然,我们上面也提到了,IP业务具有很强的依附性,需要大厂在芯片设计中使用,或者进入到大型EDA公司的标准器件库中,都会带来很大的业绩增长。目前国内EDA企业实际上也在布局IP,比如华大九天、概伦电子、合见工软等公司都有自己的IP业务。不过,相较而言,和新思科技、Cadence这种已经形成体系的EDA公司相比,还有很长的路要走。

由于IP处于最上游,因此其创新难度是非常高的,且创新风险也非常大,根据芯原2021年财报,该公司的研发投入大概是营收的三分之一,这个比例是非常高的。不过,随着IP核在芯片设计中占比越来越高,加上chiplet的创新模式,国产IP有更大的发展机会,也需要更坚定的投入。

结语

半导体IP处于产业的最上游,是集成电路设计产业的核心要素和竞争力体现。同时,IP业务发展需要大公司芯片设计和EDA公司的带动,这给国产IP发展带来了更大的挑战。不过,目前国内已经有芯原这种进入世界前十的IP公司,相信随着RISC-V和chiplet的发展,国产IP会有更大的机会。

-

国产FPGA的发展前景是什么?2024-07-29 8123

-

国产设备如何立足半导体市场2008-08-16 4737

-

阿里成立平头哥半导体公司 想成为半导体一哥2018-09-19 3540

-

关于嵌入式的技术竞争力2019-05-16 5527

-

什么是IP产业看完你就懂了2021-04-22 3130

-

嵌入式系统的核心竞争力是什么2021-11-08 1948

-

“IMPROVE”提升欧洲半导体业的全球竞争力2012-09-25 1146

-

我国应把握5G 机遇,加速提升化合物半导体产业竞争力2018-01-13 4151

-

台湾启动“半导体射月计划” 加强半导体AI竞争力2018-07-02 4873

-

厦门将成为极富竞争力的电子信息产业强市2020-09-22 4380

-

半导体IP和芯片定制国产化的发展趋势2022-01-04 4246

-

美国SIA报告解读中国半导体:投资力度超各国,封测、存储具国际竞争力2021-07-29 1814

-

顶级IP厂商们的竞争力分析2023-09-18 3383

-

变革性的半导体IP,如何驱动未来?2024-09-24 1338

-

新洁能荣获2024年全球半导体企业综合竞争力百强2024-12-14 3002

全部0条评论

快来发表一下你的评论吧 !