开局2024:科达利结构件全球生产布局“又下一城”

描述

摘要

科达利结构件全球生产布局“又下一城”。

新年伊始,锂电池结构件企业科达利便宣布了最新的扩产计划。

1月5日晚间,科达利发布公告称,公司拟使用自筹资金不超过12亿元,在深圳市龙华区投资建设“深圳新能源电池精密结构件生产基地项目”。项目建设期约2.5年,全部达产后将实现年产值约33亿元。

引发市场热议后,1月8日科达利回应称,公司产能布局“都是根据客户的需求去配套的”;且随着碳酸锂价格的持续走低,“考虑到了扩产的风险,会尽量去规避”。

待该项目建成投产,科达利在全球范围内布局的生产基地数量将达到17个。

生产基地“又下一城”

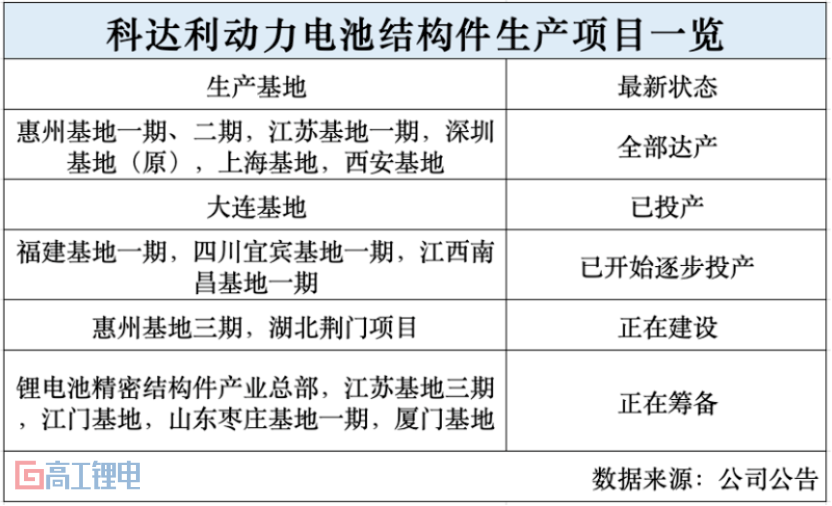

此前,基于围绕锂电池行业重点区域客户、部署本地化生产的策略,科达利在国内华东、华南、华中、东北、西南、西北等地共布局了13个动力电池精密结构件生产基地。 其中,科达利在惠州、江苏、深圳(原)、上海、西安的生产基地已达到全部达产状态。

除此之外,科达利的海外产能布局主要集中在欧洲。其中,匈牙利生产基地已满产、并在三季度实现了盈利;德国、瑞典生产基地则处于配套客户试生产的阶段。

近年来,科达利募资扩产的动作可算频繁,7年内4次融资金额超过77亿元。包括2017年通过IPO募资约13.2亿元,2020年定增募资约13.86亿元,2022年可转债募资约15.15亿元,2023年再度定增募资约35.09亿元等。

此外,在2023年9、10月,科达利还披露了拟自筹资金不超过3000万欧元、3200万欧元向德国、匈牙利基地增资扩产的计划。

扩产的底气

锂电池产业链整体产能过剩的背景下,企业扩产总是会引发争议。

需求端,新能源汽车增速放缓和车企降本诉求对上游产业链造成压力,导致供需错配和产品降价。产能方面,2023年全球锂电池已出现结构性供给过剩,2024年或进一步延续;技术迭代则推动电池底盘一体化方案的成熟,压缩结构件企业市场空间。价格方面,各环节产品价格较年初已腰斩,部分结构件产品存货出现呆滞、暂停等减值迹象。

原料端,结构件生产的主要成本来自铝、铜等材料,2023年铝价、铜价高位振荡,为生产带来不稳定因素。

不过,科达利在应对优势上的确定性也在不断增强。

首先在资金方面。精密结构件属于重资产行业,项目具备购置设备多、固定资产投资量大、税后投资回收期较长(4-7年)等特点,对于入局者的资金能力有较高要求。

从财务数据来看,科达利的资金实力较为雄厚。2023年前三季度,科达利总营收达77.68亿元,期末现金及现金等价物余额为20.38亿元,对比历史同期均创下新高。此外,截至2023年9月末,科达利资产总计为173.6亿元,较上市前的2016年末增加156.37亿元,增幅达9.08倍;公司资产负债率为41.36%,同比减少13.62个百分点,处于良好水平。

进一步来看,科达利多年市场份额保持领先,其由宁德时代、LG、特斯拉、松下、Northvolt、中创新航、亿纬锂能、欣旺达、蜂巢能源、海辰储能等全球头部动力电池、储能厂商组成的客户结构也保持稳定,公司经营发展具备高可持续性。

其次,产能扩张的同时,科达利也着力于产线质量、产能结构的优化,以全面应对行业下行周期所带来的挑战。

一方面,通过自主研发与生产设备向自动化、智能化的迭代升级,科达利具备较好的调控生产成本的能力,近两年来,公司毛利率稳定在20%以上的水平。2023高工锂电年会上,科达利曾表示,公司精密铝壳全自动成型设备、顶盖全自动精密组装设备等均已更新至4.0版本。

另一方面,继获得国内外大客户定点之后,科达利的4680电池结构件已进入批量生产阶段。公司在投资者活动上表示,后续还将根据客户实际需求逐步释放产能。

GGII预测,2024年大圆柱电池将在乘用车领域迎来GWh级批量交付,届时也将带动结构件的阶段性放量。同时,由于4680电池所需结构件的壁厚更大,且单Wh壳体使用增量超过30%,壳体价值量的提升也将成为公司营收增长的全新曲线。

总的来看,对于已是行业头部的科达利来说,扩产是当下放大规模优势、提高市场份额的主要手段。接下来,公司结构件业务的成长潜力还将通过贴合电池技术迭代步伐的产品、推动降本的生产工艺的革新等不断释放。

审核编辑:刘清

-

科达利拟首次在美国建厂 拟投资总额不超4900万美元2024-05-21 1681

-

激光跟踪仪:大型结构件测量的重要工具2024-01-05 1338

-

锂电结构件龙头科达利的海外布局正在收获硕果2023-11-15 982

-

科达利官微发布与欧洲电池公司Morrow签署供应协议2023-09-22 1832

-

科达利已经在全球范围内布局了16个生产基地2023-01-04 2821

-

SOLIDWORKS焊件设计-快速搭建结构件产品2022-11-23 2018

-

动力电池结构件龙头企业科达利德国生产基地一期项目开工2021-01-16 2864

-

5款来自科达利、苏达汇诚、宜宾光原、东岛新能源和天奈科技的优质材料2021-01-11 2957

-

科达利有望锁定三星SDI欧洲工厂的结构件采购份额2020-11-10 2542

-

科达利大连动力电池结构件项目正式开工2018-12-04 4232

-

科达利在锂电池结构件市场“一骑绝尘”2018-09-28 13798

-

科达利占据动力电池半壁江山,上半年营收超8亿2018-08-29 4311

-

分析夺得锂电池结构件市场份额第一的科达利的秘诀2018-03-27 13454

-

欣迪盟打造五合一动力电池结构件 为客户提供整体的结构件打包服务2018-01-02 4455

全部0条评论

快来发表一下你的评论吧 !