GPU技术、生态及算力分析

描述

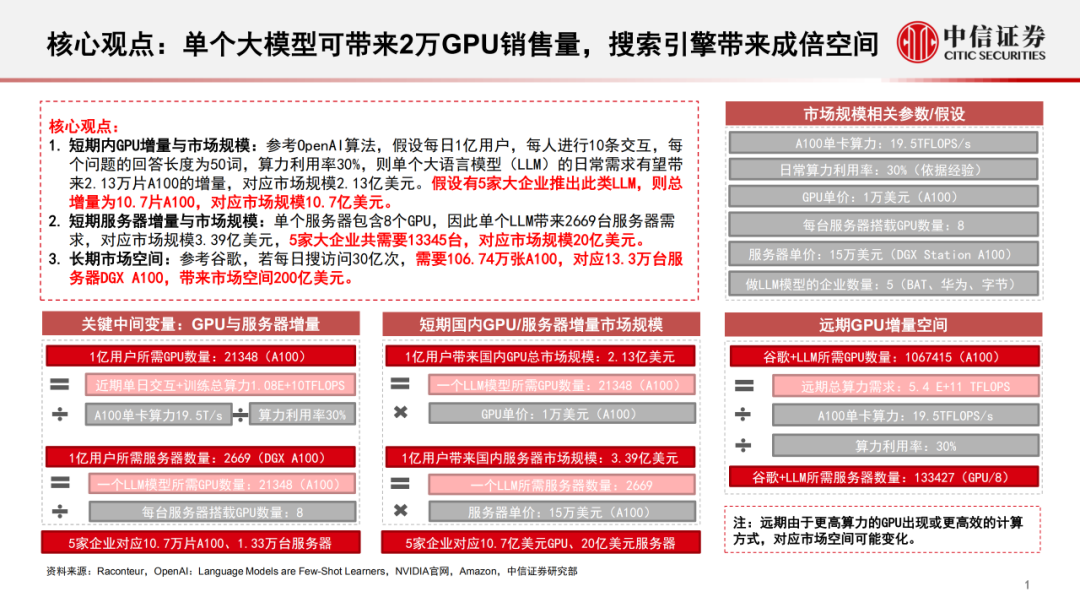

本文来自“GPGPU研究框架及算力分析(2023)”,GPGPU的核心壁垒是高精度浮点计算及CUDA生态。从高精度浮点计算能力来看,国内GPU产品与国外产品的计算性能仍或有一代以上差距;在软件和生态层面与英伟达CUDA生态的差距则更为明显。

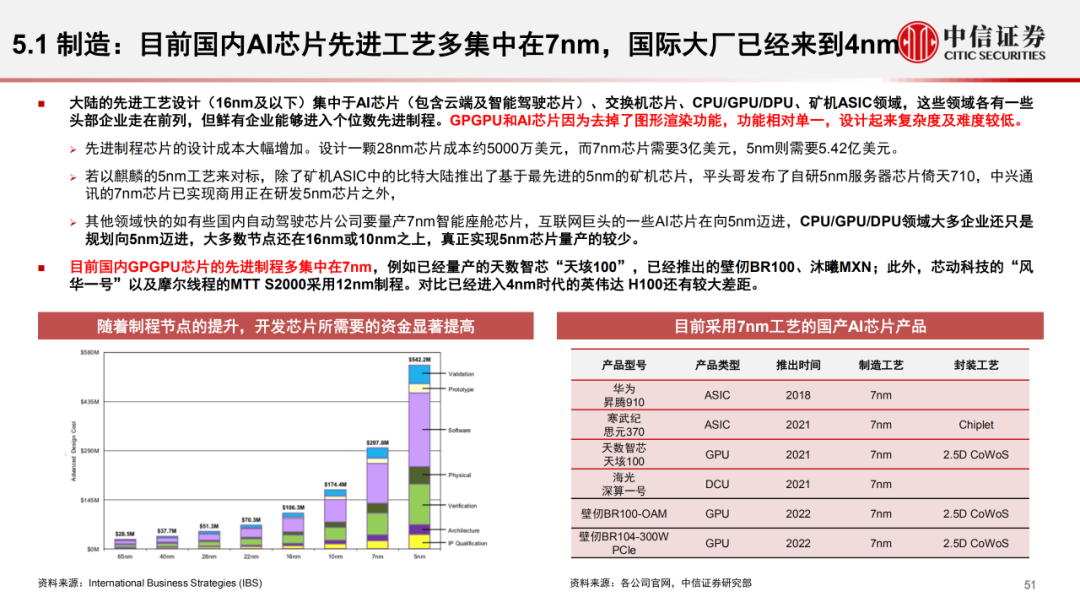

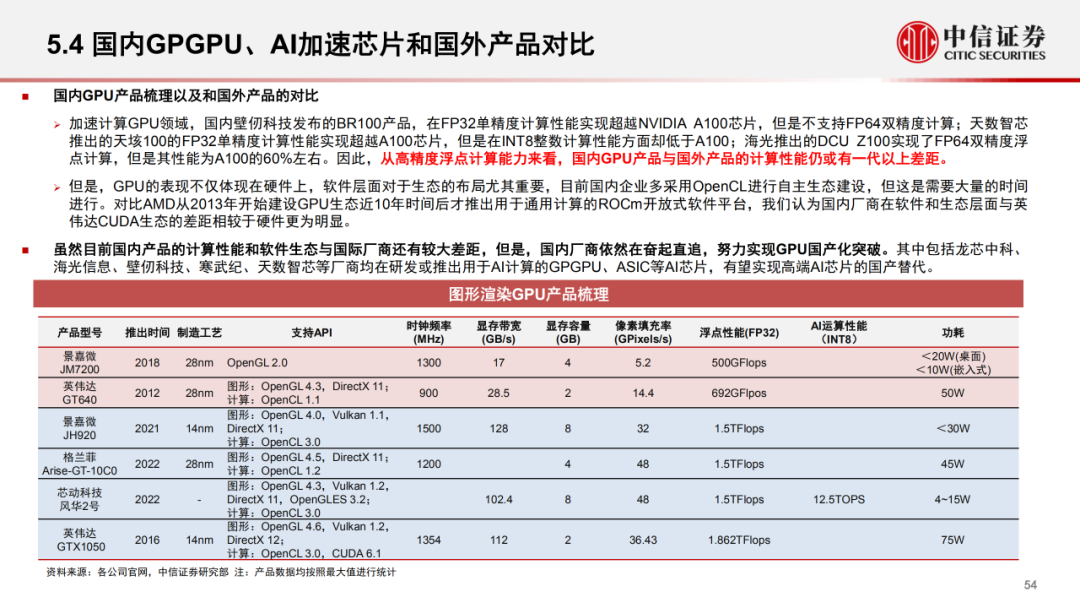

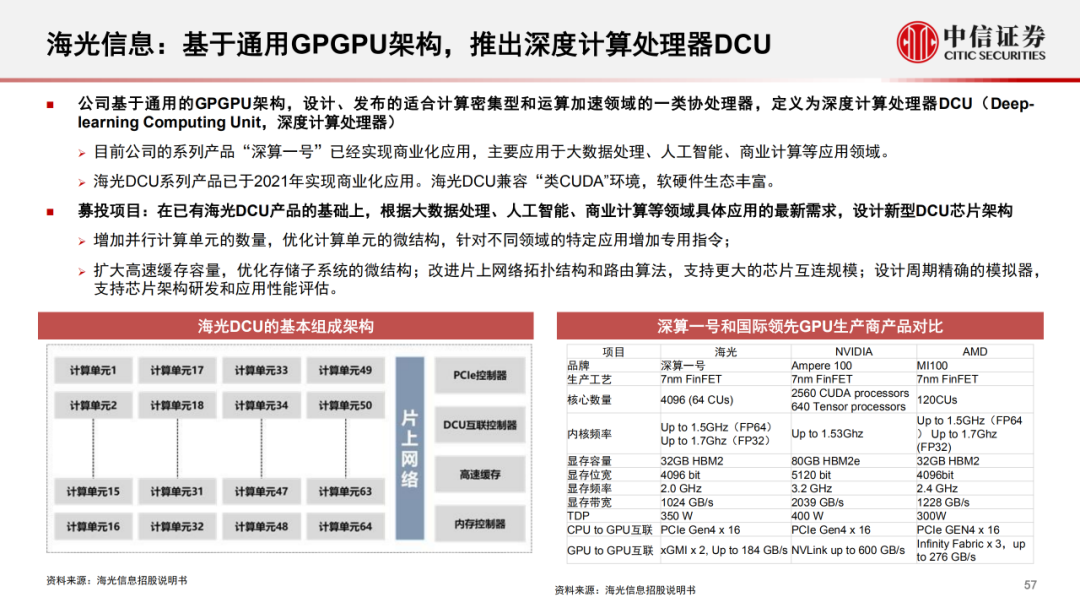

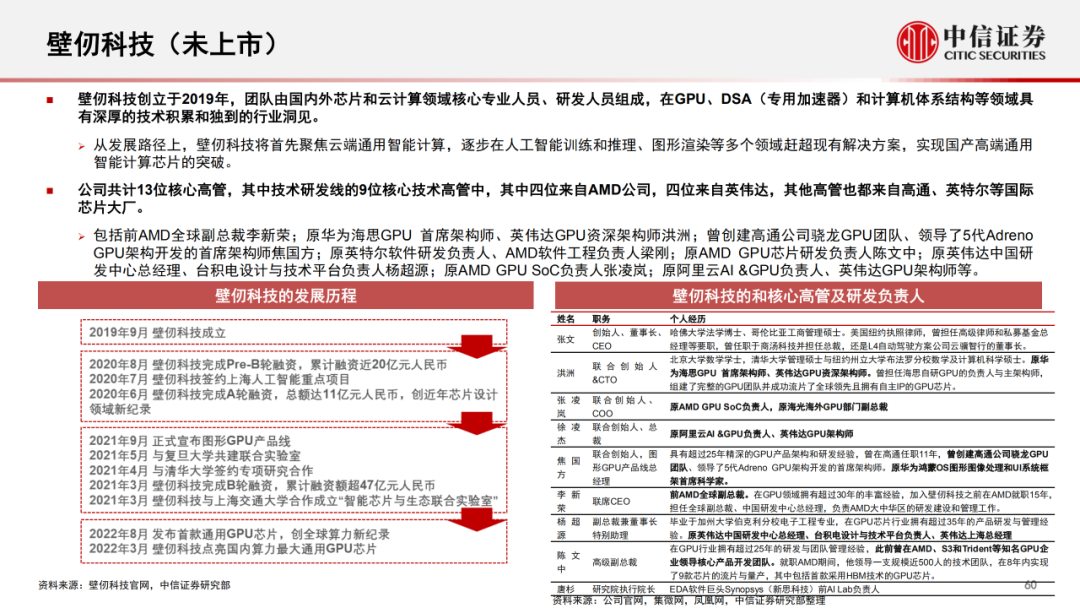

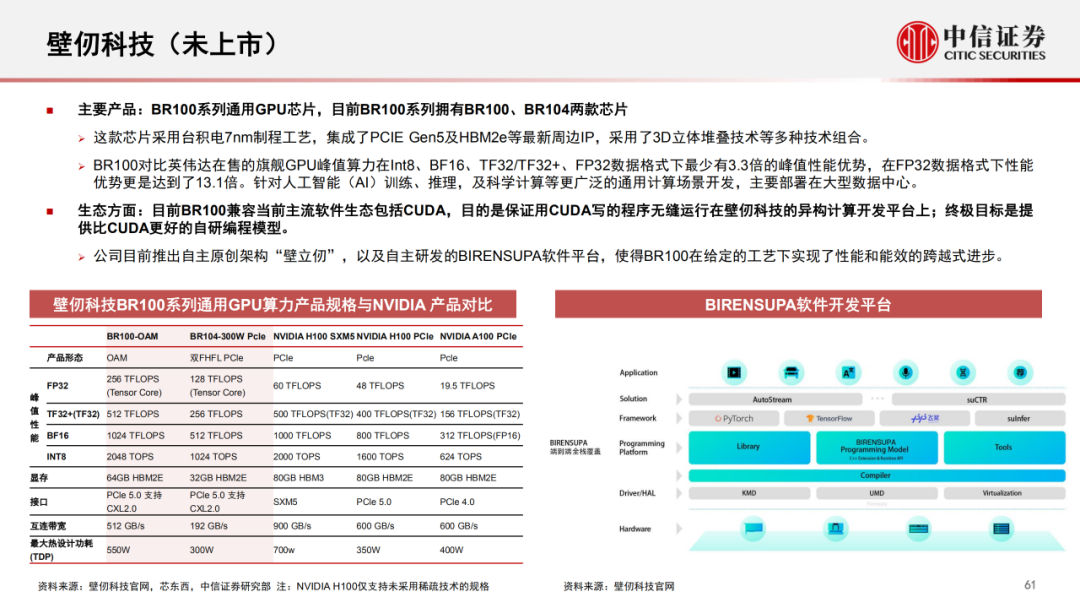

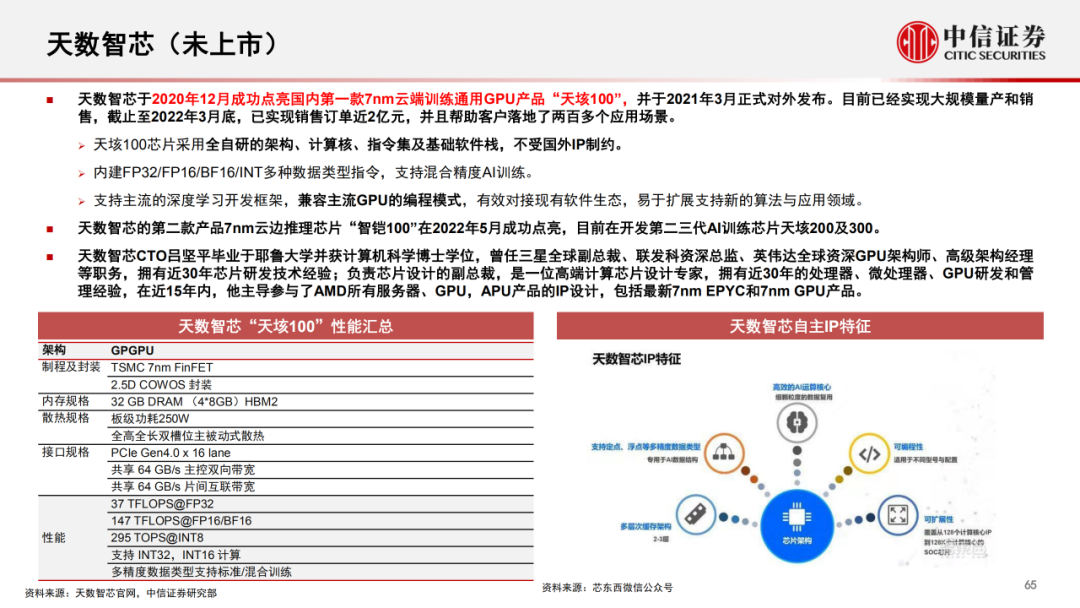

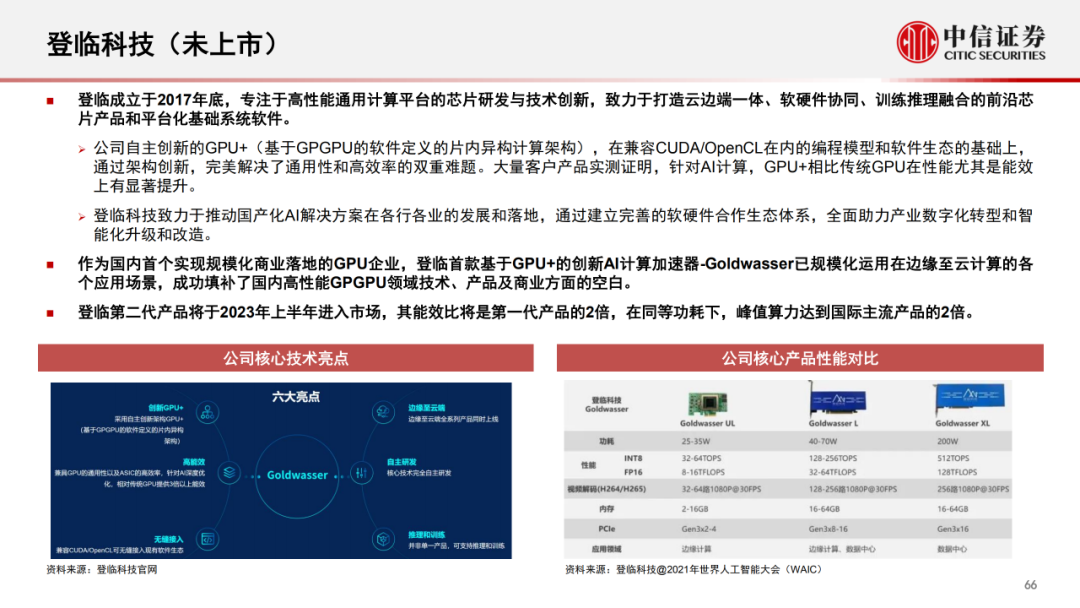

AI计算GPU领域,国内壁仞科技发布的BR100产品在FP32单精度计算性能上实现超越NVIDIA A100芯片,但是不支持FP64双精度计算;天数智芯推出的天垓100的FP32单精度计算性能实现超越A100芯片,但是在INT8整数计算性能方面却低于A100;海光推出的DCU实现了FP64双精度浮点计算,但是其性能为A100的60%左右,大概相当于其4年前水平。因此,从高精度浮点计算能力来看,国内GPU产品与国外产品的计算性能仍或有一代以上差距。

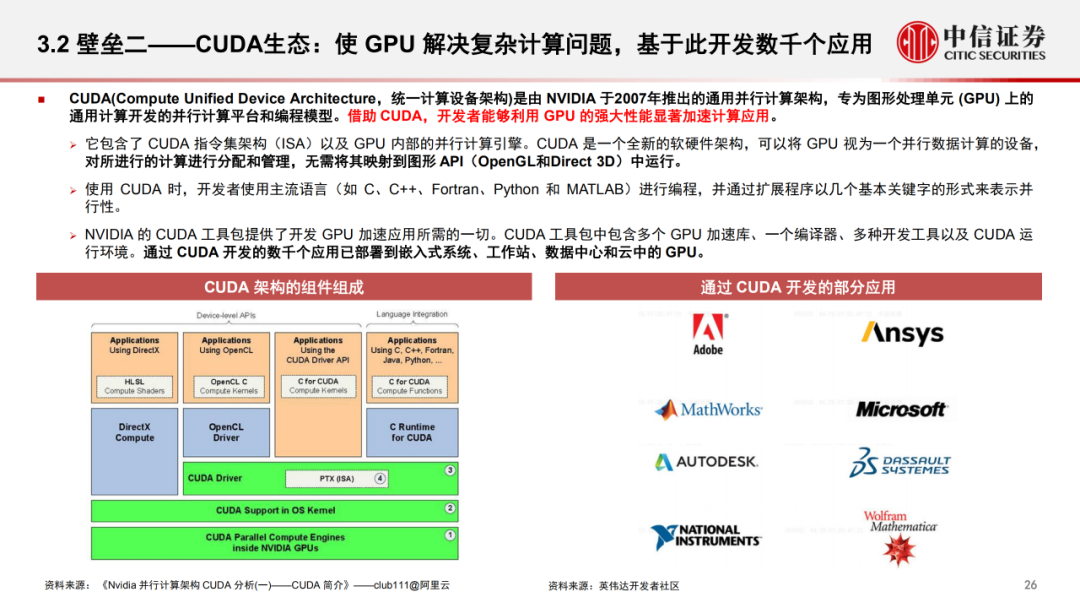

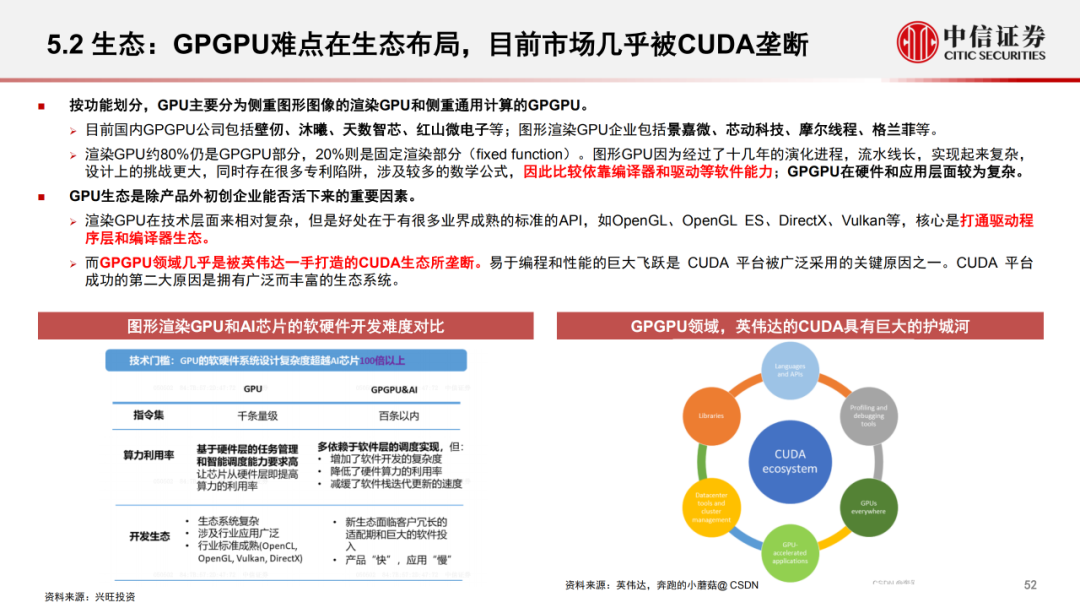

但是,GPU不仅在硬件上需要提升算力,软件层面对于GPU的应用和生态布局尤其重要,英伟达凭借CUDA构建生态壁垒占领全球GPU市场90%的份额。目前国内企业多采用开源的OpenCL进行自主生态建设,但这需要大量的时间进行布局;

对比AMD从2013年开始建设GPU生态,近10年时间后用于通用计算的ROCm开放式软件平台才逐步有影响力,且还是在兼容CUDA的基础上。因此我们认为国内厂商在软件和生态层面与英伟达CUDA生态的差距较计算性能更为明显。

虽然目前国内产品的计算性能和软件生态实力与国际厂商还有差距,但是,国内厂商依然在奋起直追,努力实现GPGPU的国产化突破。

长久来看,美国对中国高端GPU的禁售令反而给国产GPGPU和AI芯片厂商带来快速发展的机会。 短期来看,我们认为对高端通用计算GPU的禁令可能会影响英伟达和AMD的GPU产品在中国的销售,中国AI计算、超级计算和云计算产业进步受到一定的阻碍。可使用英伟达和AMD还没有被禁止的及国产厂商的中高计算性能CPU、GPU、ASIC芯片等替代。

长期来看,国产CPU、GPU、AI芯片厂商受益于庞大的国内市场,叠加国内信创市场带来国产化需求增量,我们预期国内AI芯片的国产化比例将显著提升,借此机会进行产品升级,逐渐达到国际先进水平,突破封锁。对于国内厂商,建议重点关注实现自主创新,打造自主生态体系,国内企业:

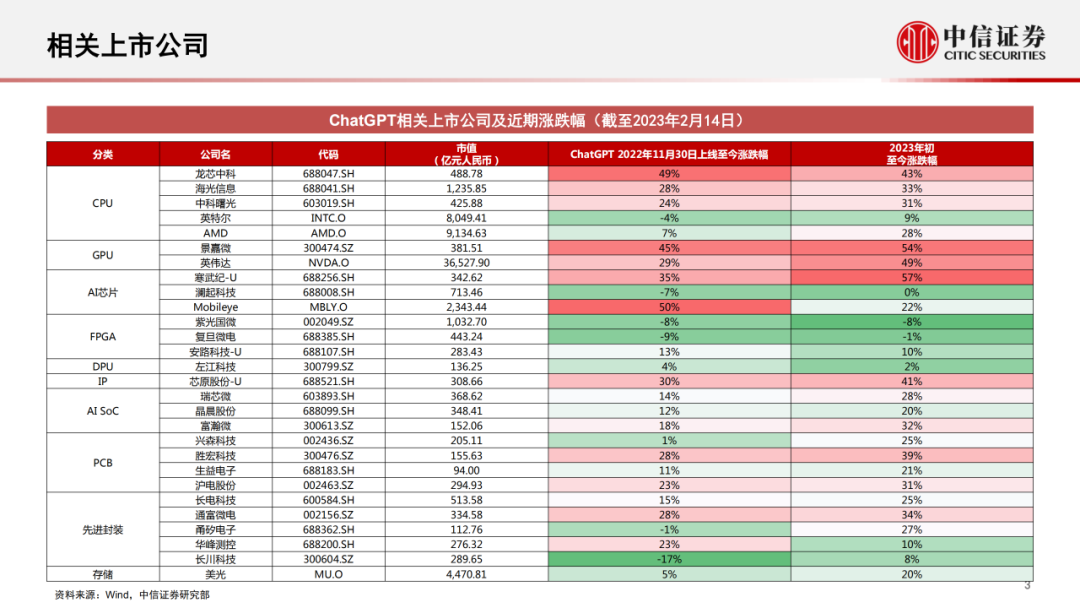

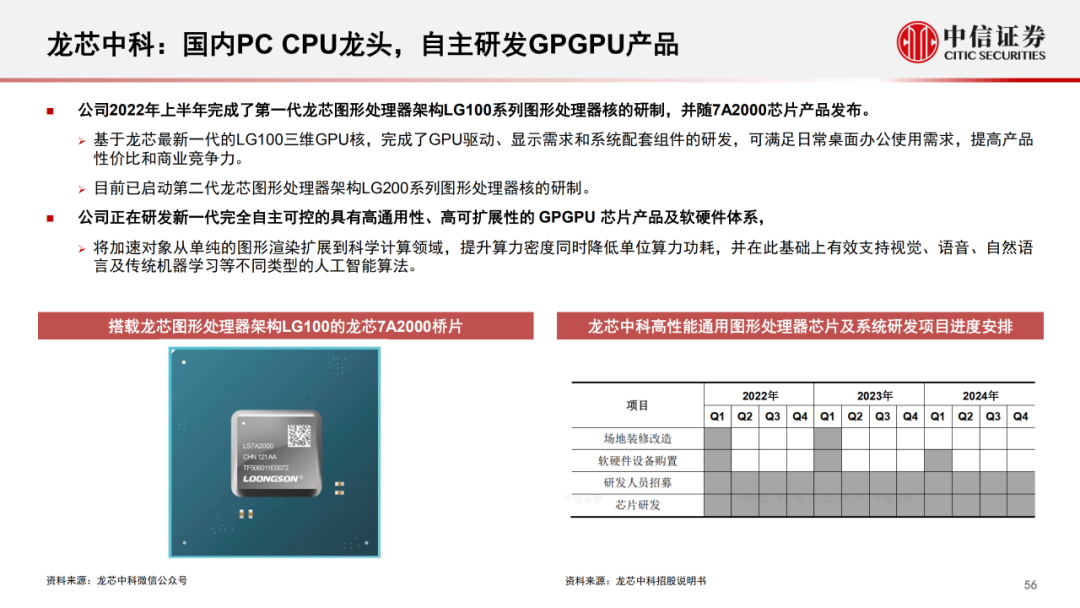

1)芯片:龙芯中科(国内PC CPU龙头,自主研发GPGPU产品)、海光信息(国内服务器CPU龙头,推出深度计算处理器DCU)、景嘉微(国内图形渲染GPU龙头)、寒武纪(国内ASIC芯片龙头)、澜起科技(国内服务器内存接口芯片龙头);

2)PCB:胜宏科技、兴森科技、沪电股份;

3)先进封装:通富微电、甬矽电子、长电科技、长川科技等。

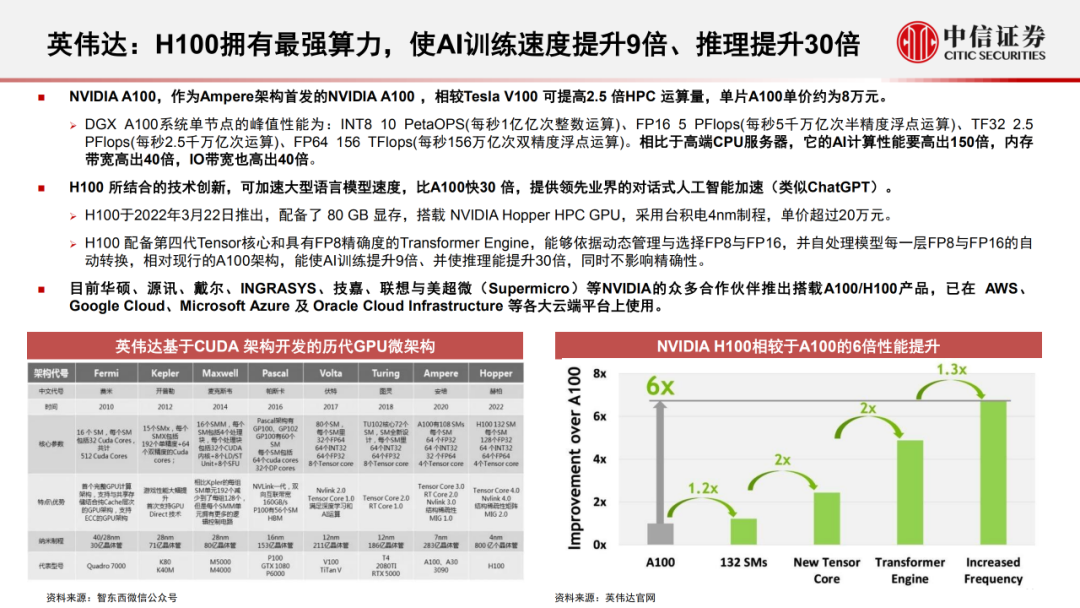

4)海外企业:英伟达(全球GPU龙头)、AMD(全球CPU/GPU领先厂商)、英特尔(全球CPU龙头)、美光(全球存储芯片龙头)。

更多GPU内容请参考文章“全球GPU呈现“一超一强”竞争格局”,“2023年GPU显卡词条报告”,“HBM崛起:从GPU到CPU”,“英伟达GPU龙头稳固,国内逐步追赶(2023)”,“GPU微架构、性能指标、场景、生态链及竞争格局(2023)”,“AI芯片第一极:GPU性能、技术全面分析”,“2023年CPU&GPU天梯图(最新版)”,“主流国产GPU产品及规格概述(2023)”,“新型GPU云桌面发展白皮书”,“十大国产GPU产品及规格概述”等等。

-

IaaS+on+DPU(IoD)+下一代高性能算力底座技术白皮书2024-07-24 5431

-

名单公布!【书籍评测活动NO.43】 算力芯片 | 高性能 CPU/GPU/NPU 微架构分析2024-09-02 4125

-

【「算力芯片 | 高性能 CPU/GPU/NPU 微架构分析」阅读体验】--全书概览2024-10-15 2377

-

【「算力芯片 | 高性能 CPU/GPU/NPU 微架构分析」阅读体验】--了解算力芯片GPU2024-11-03 1145

-

【「算力芯片 | 高性能 CPU/GPU/NPU 微架构分析」阅读体验】+NVlink技术从应用到原理2025-06-18 1796

-

IBM全新AI芯片设计登上Nature,解决GPU的算力瓶颈2018-06-13 1813

-

GPGPU研究框架及算力分析(2023)2023-03-28 4304

-

算力服务器为什么选择GPU2024-07-25 2709

-

GPU算力租用平台是什么2024-10-16 1365

-

【一文看懂】大白话解释“GPU与GPU算力”2024-10-29 5210

-

GPU算力开发平台是什么2024-10-31 1532

-

GPU算力租用平台有什么好处2025-02-07 1063

全部0条评论

快来发表一下你的评论吧 !