陷入商业困境的5G时代

电子说

描述

陷入商业困境的5G时代

5G作为新一代通信技术的先进性毋庸质疑,但衡量5G是否成功,还要看能不能通过市场考验为产业带来商业回报,而当前5G繁荣发展的表象却难掩其背后在商业回报上迟迟找不到出路的困境。

当前,5G用户数不断增长,5G网络的数据流量也持续攀升,但运营商的日子却并未因此好过。

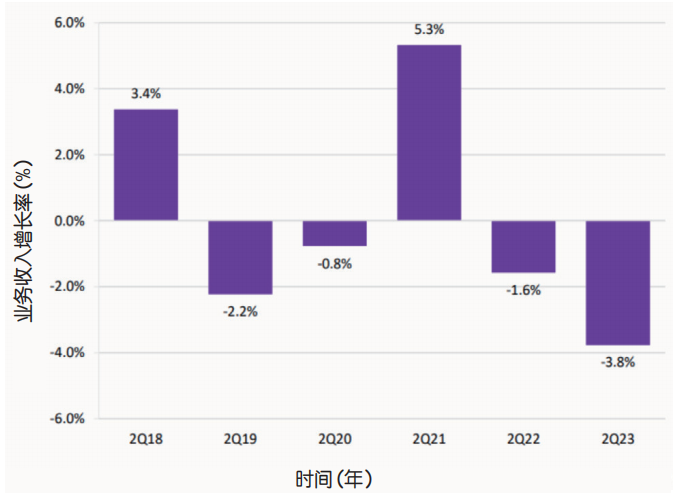

虽然推出5G服务对于遏制ARPU值(每用户平均收入)自4G时代开始的持续下滑起到了一定效果,全球范围的移动数据流量也以平均每两年翻一番的速度呈现出惊人的增长势头,但行业咨询机构Omdia的报告显示,全球通信运营商的业务收入降幅却从2022年二季度的1.6%扩大到了2023年二季度的3.8%,(如图1所示)。

图1 2018—2023年全球通信运营商业务收入同比变化情况

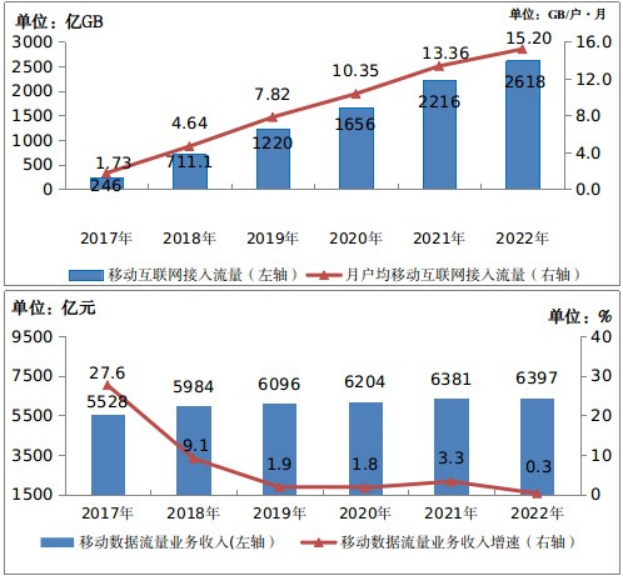

不仅行业平均水平如此,那些率先商用5G技术的领先运营商也面临着同样的境况。作为全球最先推出5G业务的市场之一,中国用户的移动互联网接入流量在2022年底达到了2618亿GB,是5G商用之初2019年1220亿GB的2.15倍;但2022年的移动数据流量业务收入为6397亿元,仅比2019年的6090亿元增长了5%(如图2所示)。

图2 2017—2023年国内三大运营商移动数据流量业务收入及增速

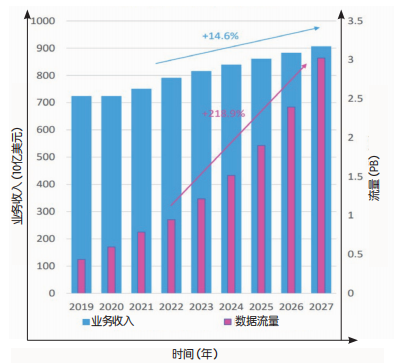

不仅现状如此,未来或许也难有改观。行业咨询机构Omdia预测,未来五年,由于5G的普及,全球的移动数据流量将增长218.9%,但移动运营商的业务收入却仅增长14.6%,用户ARPU值还将下降7.5%(如图3所示)。

图3 2019—2027年全球移动运营商业务收入与移动数据流量的变化情况

速率更快的5G推动了数据流量的大幅度攀升,却未能给运营商带来收入的显著增长,为了承载海量数据流量而进行的5G网络建设使得运营商的成本支出大幅度攀升。

首先是频谱竞拍成本。5G高速率、大带宽、低时延的特性需要更高的连续频谱支持,C-Band(3GHz~6GHz)成为全球5G网络的主力频谱,但由于优质频谱资源的稀缺性,因此除中国外的其他绝大多数市场都采取了竞拍方式进行5G频谱资源的分配。

4G时代暴增的数据流量激发了运营商对于5G业务的乐观预期,因此5G频谱的竞争格外激烈。2020年初,中国台湾拍卖3.5GHz频谱,5家运营商共计进行了200多轮的出价才尘埃落定,最终以每10MHz带宽约1.68亿美元的中标平均价刷新了此前意大利频谱拍卖创造的1.07亿美元的世界纪录(如表1所示)。

表1 全球3.5GHz频段每10MHz带宽拍卖价格(单位:万美元)

其中,“CHT电信”以约15亿美元获得3.5GHz频谱的90MHz带宽,远传电信以约13.5亿美元获得80MHz带宽,台湾大哥大以约10亿美元获得60MHz带宽,而实力弱小的亚太电信和台湾之星则未能中标3.5GHz频谱,并最终在2023年分别被远传电信和台湾大哥大并购,甚至未能跨过5G时代的门槛。

但5G频谱拍卖的世界纪录并未止步于此,2021年2月24日,美国联邦通信委员会(FCC)宣布C-Band(3.7GHz~3.98GHz)拍卖结果,拍卖总金额达811亿美元,创造了FCC有史以来的最高拍卖纪录。其中Verizon出资455亿美元获得了160MHz带宽,AT&T出资234亿美元获得80MHz带宽,T-Mobile出资93亿美元获得20MHz带宽,三家运营商每10MHz带宽的中标平均价飙升到了30亿美元。

其次是5G网络建设成本。电磁波频率越高,波长越短、传播距离越近、信号越容易衰减的物理特性,决定了在主流C-Band上进行5G网络建设的成本远远高于频谱集中在3GHz以下的4G:一方面要达到同等覆盖规模,所需的5G基站数量必然要多于4G;另一方面大带宽、低时延的无线新空口技术要求5G采用更高性能的处理芯片、射频单元及大规模天线阵列等,进一步拔高了5G基站的造价。

以中国市场为例,来自工信部的通信业统计公报显示,从2019年到2022年底,三大运营商用于5G网络的CAPEX(固定资产投资)累计达到了5800多亿元,建成5G基站231万个,平均核算每个基站投资25万元人民币;而截止到2019年底,中国市场的4G基站总量为544万个,三大运营商的4G网络CAPEX累计达5068亿元,平均每个基站投资仅9.3万元。

从全球范围来看,行业咨询机构Omdia报告显示,自2019年三季度启动5G网络建设开始,全球通信行业在移动网络上的资本开支逐季增长。

最后是5G网络的运营成本。5G高频谱、大带宽的特性使得Massive MIMO(大规模天线技术)成为标配,与4G网络的4天线、8天线相比,5G采用Massive MIMO技术的通道数可扩大到32或者64,天线阵子数可做到192、512,甚至更高,虽然其增益大大超越4G设备,但也由此导致5G基站的单站能耗远高于4G基站。

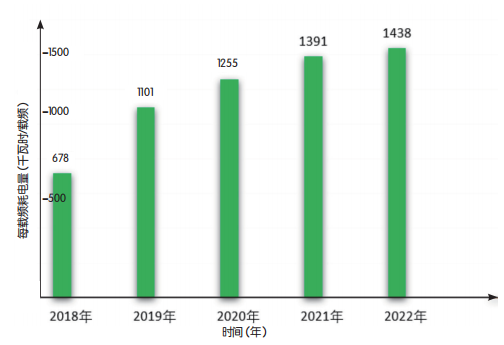

仍以中国市场为例,中国电信在年度社会责任报告中披露,自2019年启动5G网络建设开始,其在网基站每载频耗电量持续攀升,到2022年底已经达到1438千瓦时,是2018年的2倍多(如图4所示)。

图4 2018—2022年中国电信基站每载频年耗电量

对于运营商而言,更高的单载频、单基站功耗,意味着更多的电费支出。中国通信标准化协会的数据显示,5G主流基站设备的空载功耗约2.2~2.3千瓦时,满载功耗约3.7~3.9千瓦时,是4G基站的三倍多。经测算,以平均1.3元/千瓦时的转供电价计算,一个4G基站每年的电费是20280元,一个5G基站每年的电费则高达54600元。中国电信与中国联通到2022年底共建共享了近70万个5G基站(不含室分站),每年仅电费支出就超过380亿元。

尽管5G基站的系统容量和发射功率远超4G基站,满载状态下每比特流量的平均功耗显著低于4G,但对于5G网络利用率尚处爬坡阶段的全球运营商而言,5G基站的高能耗带来的运营成本增加已经成为沉重的财务负担。

总之,运营商用于5G的投资和运营支出随着5G基站数量的增加而大幅增加,但5G的业务收入却没有因为数据流量的增加而显著提升,投入与产出的不匹配反映到运营商的财务报表上,最直接的影响就是5G商业回报不及预期,导致运营利润率的下滑。

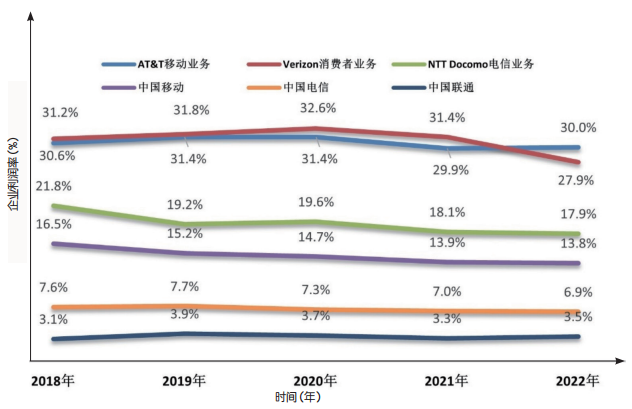

以入选2023年《财富》世界500强的主要电信公司为例,排名靠前的中国移动(第63名)、美国Verizon(第64名)、美国AT&T(第78名)、日本NTT Docomo(第109名)、中国电信(第132名)和中国联通(第267名),以2018年为起点,其运营利润率基本都在逐年下滑(如图5所示)。

图5 2018—2022年财富500强主要电信公司运营利润率对比

需要指出的是,在上述运营商截至2022年的运营利润里,并没有计入5G网络建设的CAPEX。按照会计处理原则,运营商用于5G网络的CAPEX至少要在5~8年后才会以“资产折旧”的成本形式纳入利润核算。

可以预期,如果运营商在5G业务的商业回报上迟迟找不到出路,无法拉动收入水平大幅度增长的话,那么3到5年后,将有大批运营商的利润报表会被巨额5G资产折旧的入账压垮。

当下,虽然5G的CAPEX暂时没有影响到运营利润,但其给现金流带来的巨大压力已经让实力较弱的运营商不堪重负:进入5G时代后,越来越多的运营商被迫启动了包括战略并购、销减成本、大规模裁员等在内的一系列措施进行自救。

除了中国台湾市场的亚太电信和台湾之星没有足够财力竞拍5G频谱而被并购之外,泰国的第三大运营商DTAC也因未能获得2.6GHz频谱,在2021年底宣布与第二大移动运营商True Move合并。此外,为了通过规模效应降低5G建网和运维成本,西班牙运营商MasMovil与Orange、英国运营商Vodafone UK与Three UK相继在2022年6月和2023年6月宣布了合并的决定。2023年底,美国移动运营商DISH Network由于投入5G网络建设的资金出现短缺且危及到自身财务安全,被迫宣布与卫星通信运营商EchoStar合并,其CEO也被迫离职。

为了降低网络投资确保现金流的健康,菲律宾运营商PLDT自2022年停止新建5G基站后,又在2023年上半年将已建成的7200个5G基站中的2500个改造回4G基站。2023年5月,越南政府启动2.3GHz的5G频谱拍卖,但面对每10MHz约520万美元的拍卖底价,越南四家运营商竟然无一出价,导致拍卖流产,因此越南市场至今仍未启动5G技术商用。

甚至实力雄厚的美国运营商AT&T也在2023年末爆出轰动业界的大新闻,由于5G业务回报不及预期,AT&T转而把公司盈利的压力转嫁到了5G供应商身上。为了立竿见影地降低成本,AT&T采用Open RAN的开放网络架构及独家供应商的谈判策略,与现有供应商爱立信和诺基亚进行了8个月的艰苦谈判,最终爱立信做出巨大让步,与原本每年要花140亿~190亿美元用于设备和服务采购的AT&T,签署了为期5年的140亿美元的5G建网合同,同时还要承担替换竞争对手诺基亚全部现网设备的成本。

虽然Open RAN架构的5G网络能否帮助AT&T在用户市场竞争中保持优势还有待观察,但AT&T亟需在5G上省钱的目的暂时达到了。同样为了省钱,越来越多的运营商转而开始在更低的频段上建设5G网络,把原用于2G或3G的低频网络资源重耕用于5G,虽然采购成本大大降低,但2G、3G的低频属性与仅有20MHz左右的频宽,使得5G技术高速率、大带宽的特性大打折扣,这也被视为移动通信行业因5G商业回报不及预期而导致的技术向成本妥协。

-

5G是什么?5G到底什么时候来?2016-06-14 7215

-

5G为什么叫5G?2018-01-20 7658

-

啥是5G?5G有啥了不起?2019-03-07 4043

-

5G时代的汽车是什么样的2019-05-09 3075

-

5G回传看谁的2019-06-18 2237

-

5G技术的发展与应用你了解多少2019-07-10 3606

-

5G开启半导体投资全新时代2019-07-19 3613

-

爱立信为什么要推出5G小基站?2019-08-16 3858

-

5G手机配置曝光,宏旺半导体LPDDR4X 助力5G时代2019-08-17 3108

-

5G时代来临,光模块如何顺应发展?2019-11-07 2385

-

人人都在聊5G,5G真的安全吗?2020-01-02 2650

-

5G时代的核心网现状及问题分析2020-12-03 2198

-

谁会是5G时代物联网的赢家?2020-12-04 3451

-

5G时代商业如何创新2019-06-22 1445

-

企业如何应对5G变革所带来的商业变局2021-03-02 2224

全部0条评论

快来发表一下你的评论吧 !