光伏行业近期的几个传说与真相

描述

导语:光伏行业,到底隐藏着哪些远离真相的论断?

近期,光伏板块迎来久违的反弹,主因是近期欧洲光伏库存去化显著。这无疑是在“打脸”去年三季度对欧洲积压库存量的悲观预期。

与之形成鲜明对照的是,眼下国内光伏企业的基本面,传闻“供给出清,即将复苏”,又未免显得过于乐观。

你以为掌握了真相。殊不知,你是被精心设计的“真相”所掌握了。

光伏行业,到底隐藏着哪些远离真相的论断?

论断A:“硅片双雄”的开工率为65%和95%

根据硅业分会1月4日发布的数据,下游两家一线硅片企业的开工率分别降至65%和95%,近年来罕见。上周,这两家企业的开工率分别是80%和95%。

真相:

尽管开工率已被暴露出来,但实际情况可能更糟糕。

今年1月,国内组件排产约41GW,相比去年12月48GW的产量下滑约15%。整体开工率则由56%下降至50%。接下来的2月,当月天数较少且大多工厂春节假期未定,估算国内排产规模可能在35 GW至37 GW。

在下游电池片、组件排产大幅下滑的逻辑上,硅片厂商低于50%的开工率的数字,或许更为接近真相。

从头部厂商看,情况亦是如此。

据某买方机构实地走访,隆基绿能(601012.SH)鄂尔多斯产线的PERC和Topcon产能利用率只有40%-50%。其他二三线硅片厂的开工率低于30%。

隆基绿能的负责人在接受《证券日报》记者采访时表示,公司最新推出的BC电池组件产品供应紧张,相关产线正处于满负荷生产状态。

隆基这一“满产”开工率,是在自有P型硅片产能用于生产BC电池的情况下,即HPBC。

并且,即便隆基的HPBC产线处于满产状态,但销售情况不尽人意。

HPBC是单面组件,背面没有发电功能,即便发电转换效率和功率相对高,但电站用不上。所以隆基一开始就将HPBC定位于高端的分布式光伏,主要面向欧美市场,如今库存量相对较大。

目前HPBC还没有量产优势,去年上半年才出货不到2GW,大多销往欧美。但正如隆基绿能创始人、总裁李振国在交流中提到的,P型、N型电池价格快速下降,BC电池的交付价格过高,影响了欧洲的出货量。

也就是说,当前形势下P型硅片供给过剩;拿来生产BC电池,又因为销售不佳,也接近“过剩”。因此,前面提到的HPBC“满产”的开工率,存在相当程度上的水分。

此外,据业内人士透露,地方政府希望企业以全力生产的方式提高开工率。一旦企业照此操作,无异于在库存高企状态下继续“垒库存”。

论断B:先进产能不会过剩

有一种观点获得了大量共识:光伏产能过剩是常态,但先进产能不会过剩。

从2022年三季度起,国内许多头部企业加入Topcon阵营,开始扩大产能。去年二季度市场预计,到2023年末光伏产能将超过600GW,实际有效产能只有260GW上下,N型电池产能进展将低于需求。

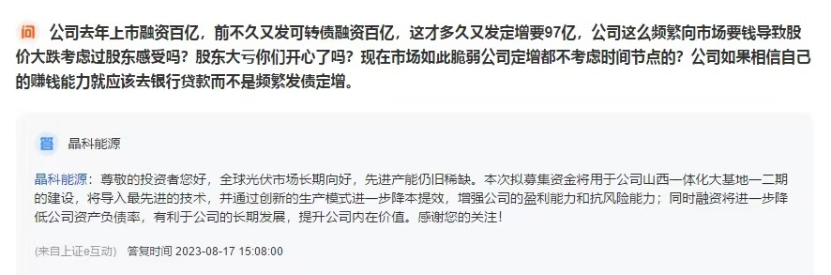

早早押注N型Topcon的晶科能源(688223.SH)迎来了新一轮发展红利,重新夺回光伏组件出货排行榜第一的位置。去年8月,晶科能源在互动e平台在回答投资者提问时页表示,先进产能(指Topcon)依旧稀缺。

截至2023年三季度末,晶科能源已达产的N型TOPCON的电池产能超过55GW。今年1月2日,晶科能源官微披露了2024年的“小目标”。其中第一条就是“一体化规模行业第一,N型先进产能突破100GW”。

晶科能源坚定认为,未来3年-5年,TOPCON就是主流的技术路线。正泰新能源董事长陆川亦有判断,2024年-2026年光伏行业的需求增速仍将保持在30%左右,并且这些需求指向了先进产能。

真相:

Topcon从供需有缺口,很快将演变为过剩。

N型Topcon确实是今年的主流,但不可忽视的是,N型Topcon从建设到投产最快只需要6个月,且众多光伏大厂在2023年就规划了巨量的Topcon产能。

就连一直认为Topcon只是过渡路线的隆基绿能,今年一季度也将有30GW的Topcon产能满产。

11月22日,国家能源集团物资公司公示的集采招标结果中,隆基乐叶、正泰新能、晶科能源和通威太阳能等四家企业瓜分了10GW集采总容量。P型组件的最低中标价为1.044元/W,而N型组件的最低中标价为1.065元/W。

N型Topcon相对P型的溢价正在迅速消失。TOPCON已经不再稀缺。

论断C:硅料价格触底,光伏行业今年二季度见底

根据过往经验,一旦硅料价格触底,光伏行业的淘汰赛就有望结束。

根据硅业分会数据,自12月以来,硅料价格的下跌速度明显放缓,其中,N型硅料的价格基本稳定在6.8万元/吨的水平。此外,近一周多晶硅的新签单价格没有出现明显变化,企业交付进展顺利,头部大厂的库存也保持在低位。由于成本压力,大部分企业难以接受价格下调。

此外,近期硅片成交价格也呈现止跌趋势。据机构预测,多晶硅的价格有望在短期内保持稳定。

光伏行业的出清速度可能比预期更快。因为每下降1分线,相当于1GW的产能约损失上亿元。一旦迈过今年一季度,就会有很多企业被淘汰出局,因此光伏有望在二季度见底,随之企稳。

真相:

硅料过剩是真。

2024年全球光伏组件的出货量预计达到500GW,这意味着将需要约150万吨的硅料。然而,2023年的实际硅料产量已经达到了151万吨。

更重要的是,去年年底的硅料总产能已增加至231.6万吨,到今年年底,预计还将新增140万吨的产能,总产能将达到370万吨。

这意味着,即使光伏行业今年的装机量再次超出预期,硅料供给仍然远远超过下游需求。

但即便硅料产能过剩,行业平均毛利率依然保持在20%左右。因此,硅料的极限低点还没有到来,讨论光伏行业是否触底为时尚早。

正常情况下,亏损导致企业现金流受损,会带来减产和停产。由于融资成本低,光伏行业内外企业都参与了“扩产竞赛”,虽然大部分参与者屡受损失,但行业出清时间漫长无期。

硅料企业的比拼,拼的除了成本,还有家底。

比如新特能源(1799.HK),其背后的大股东特变电工(600089.SH),在新疆准东煤田拥有两座庞大的露天煤矿,资源储量达到120亿吨,近十年煤炭业务营收规模增长40多倍,目前满负荷生产,煤炭近两年价格也维持涨势。即使硅料价格跌破4万/吨,新特能源这样的企业依然有足够的安全垫。

另一方面,许多产业基金背后的项目都有地方政府长线资金支持。这意味着,即使遭受严重亏损,这些项目短期内也不至于完全停工乃至出清。

未来,庞大的产能存量和复杂的需求结构,都将使行业在出清-复苏这一循环的中间环节拉长。

谈到产能过剩时,在2023光伏行业年度大会上,隆基绿能董事长钟宝申直言:“为什么会疯狂扩产?最本质的原因是,花钱的人,其实花的不是自己的钱。”

-

光伏行业内卷还有多久?2024-10-11 1322

-

光伏行业的精益转型之路2024-07-01 1368

-

ZVIT光伏玻璃原片表面在线检测系统主要由哪几个部分构成2021-10-22 2198

-

光伏行业细分老龙头 精选资料分享2021-07-29 4326

-

2016年:改变光伏行业格局的八大趋势2016-01-05 5135

-

光伏行业简介以及模块电源在该行业的应用2013-03-03 2315

-

光伏行业提前“优化”了2012-09-25 2028

-

四巨头发表《联合声明》望拯救光伏行业2012-08-01 1912

-

原文分享-光伏行业的材料排名2012-07-19 4574

全部0条评论

快来发表一下你的评论吧 !