那个晶圆厂,真的会建吗?

制造/封装

描述

2023年是半导体制造相关大规模投资及相关投资接连宣布的一年。这里的半导体制造不只限于晶圆代工厂,拥有自己Fab的厂商纷纷宣布大规模投资,随之而来的是后段制程厂商、半导体制造设备厂商、甚至材料厂商也纷纷宣布大举投资计划。

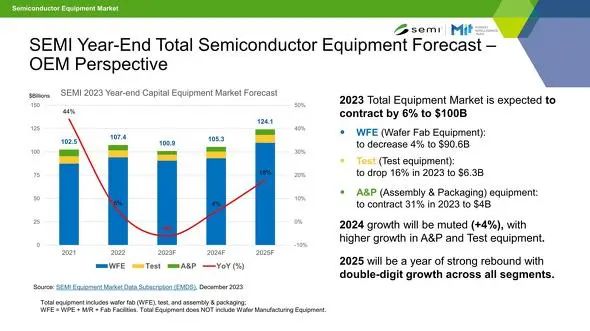

在2023年12月举办的“Semicon Japan”演讲中,SEMI演讲者预计2025年相关投资额将达到1,250亿美元。(图1)。不过,去年6月份的数字只涉及300mm晶圆相关的投资,而SEMI的预测报告中包括了200mm晶圆,所以不能否认这方面存在一些差异或错误,我认为这更多与事实上,2023年下半年公布了多项投资计划。

根据Semiengineering于 2024 年 1 月 3 日公布的《资金涌入新晶圆厂和设施》列出了仅 2023 年宣布的 127 项投资计划。如果我们按月排序,

1月:5件

2月:12件

3月:8件

4月:7件

5月:12件

6月:17件

7月:19件

8月:5件

9月:11件

10月:11件

11月:8件

12月:12件

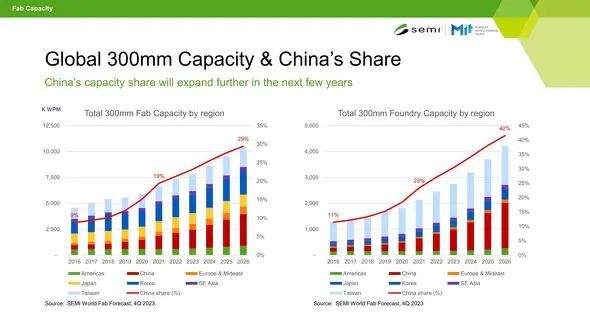

根据统计,2023年上半年将达到61个,下半年将达到66个。虽然我不会说这是不正常的,但感觉整个行业都在猛踩油门。因此,预计 2026 年晶圆产量将比目前水平增长略低于 30%(图 2)。2023 年约为 7,500 KWPM(每月晶圆数),但预计 2026 年将达到 10,000 KWPM,增加约 2,500 KWPM。这意味着硅片产量每年将增加30,000KW,即每年3000万片硅片。然而,其中大约一半是由于中国产量的增加,因此对于世界其他地区来说,这一数字将是大约一半,大约1500万。

工厂建设真的可行吗?

这里有两点需要关心:“这真的能实现吗?”和“即使可能,是否有足够的需求来支撑?”

首先是前者。当然,购买建筑物和土地并不是那么困难,但对半导体制造设备的需求预计将相当紧张。例如,即使立即决定建设预处理工厂,从获得土地、提交建设计划、获得批准、完成建设也需要一年左右的时间。

现实中,光建一栋大楼,还有给排水设备是不够的(大家知道,半导体制造,尤其是前处理工序,需要大量的水。现实中,不可能供应所有的水)通过从外部取水来实现这一点。通常有一个系统,通过将废水处理设施与水回收设施相结合,最大限度地减少从外部取水。电力设备(特别是那些使用 EUV [极紫外线]曝光的设备)。这是条件非常好,需要准备额外的设施,例如(尖端工艺需要无与伦比的电力)(只需在现有制造基地上加建一栋建筑,只需供水、排水、电力等.). 除非现有设备能按原样使用,且建地已确定等,否则设备开始引进需要两年多的时间。如果有两年左右的交货期,半导体设备制造商恐怕也不是没有可能,但考虑到今年半导体工厂急于扩建,是否有可能毫无问题地将设备交付给所有制造商?这有点值得怀疑,很可能在某些情况下启动会被延迟。

工程师的问题更加严重。这也是一种条件有利的情况,比如在现有的制造基地上加建一座大楼,如果要制造同样的产品,就很容易找到工程师。如果有两年左右的时间,我们可以聘请新的工程师,利用现有设备进行在职培训,并在新大楼建成后进行调整,开始量产,为启动提供一个平滑的过渡路径。

问题是当它不存在时。最好的例子是台积电美国公司。2020年,台积电宣布在美国亚利桑那州建设新晶圆厂。事实上,该项目于2021年开始建设,2022年12月,在建设仍在进行的同时,台积电就宣布将其规模将扩大两倍。事实上,如果你在谷歌地图上查看这座建筑,你可以看到,除了第一座建筑(右下)之外,还准备了相当多的土地,并且你可以看到这些土地是在2017年通过扩建而获得的。从一开始就在意。

另一方面,据报道,他们在2022年已经很难找到工程师,并且由于完全不同的企业文化而发生冲突(“是否可以适应“企业文化”?,“台积电的挑战”)亚利桑那工厂”)。顺便说一句,我听说台积电台湾厂的一名工程师即使被调到亚利桑那州,条件是“支付双倍工资”,他也从未申请过。

总之,看起来台积电的工资实在是太低了,即使你付两倍的钱,也连美国普通工程师的工资都没有接近。那么,我们可以在美国招聘工程师吗?然而,由于工资低、工作时间长,很难吸引新员工,2023年7月,有消息称开工日期将推迟一年至2025年(“工程师短缺”)')(半导体行业正面临人力资源短缺的问题。'')

顺便说一下,对于这次推迟到2025年的事情,AZBTC(亚利桑那州建筑工人委员会)反对台积电“缺乏技术经验丰富的劳动力”的说法,台积电得到了台湾方面的回应。在引进了大约 500 名工程师创办公司后,“作为从劳动力成本低廉的海外引进人才到美国的理由”。该公司正在游说不要为台积电工程师发放签证。其他政治团体也认为台积电没有履行在宣布2020年计划时在美国创造就业机会的承诺,事情开始变得有些混乱。

幸运的是,去年(2023年)12月13日,台积电和AZBTC就创建新框架达成了协议,避免了进一步的僵局,但新框架必然会导致劳动力成本比台湾更高,台积电生产的芯片不可避免。亚利桑那州的成本将高于台湾制造的产品。12月15日台积电美国子公司WaferTech更名为台积电华盛顿,这可能是确保工程师安全的最后一刻措施,尽管我不这么认为。

然而,这又产生了另一个问题。2022年台积电亚利桑那州宣布扩产时,苹果、AMD、NVIDIA等台积电大客户的CEO都到场了,当然这是因为他们相信在亚利桑那州生产芯片可以保证稳定的供应。因为我预料到了。但不管稳定与否,如果成本高,人们自然会说:“那是不是台湾制造也无所谓。” 因此,甚至有人猜测亚利桑那工厂的开工率不会提高(台积电亚利桑那工厂只会适度生产其他公司的芯片作为借口,全面生产将继续在台湾进行)。2023年12月19日,台积电宣布现任董事长刘德音博士将卸任,但这是因为他曾负责台积电亚利桑那州启动相关的各种问题,甚至被观察到。

不过,这并不是台积电独有的问题,其他在各地开设办事处的公司也或多或少地存在类似的问题。无论如何,如果我们到 2026 年不能解决工程师绝对短缺的问题,“我们真的能实现这一目标吗?”这个问题的答案可能是“不能”。

需求的增长是否与产能相称?

另一个问题也很严重。纵观2023年的制造业投资计划,最引人注目的是先进逻辑工艺方面,有台积电、三星、英特尔等公司,甚至还有Rapidus,但投资金额虽然巨大,但设备本身的数量也巨大(毕竟是EUV步进机(有报道称一台成本为2亿欧元),因此晶圆产量本身相对于投资额不会增加太多。

尽管投资金额较低,但功率半导体预计晶圆产量将显着提高。看看上面的半导体工程列表,模拟器件(ADI)、罗伯特博世/TSI半导体、Coherent/电装/三菱电机、英飞凌科技、Microchip Technology、三菱电机、罗姆、意法半导体/三安光电、德州仪器(TI)、 Wolfspeed 和 10 家公司(或者更确切地说,10 家运营商)宣布扩建制造设施,以提高功率半导体供应能力。很多时候,目标是加强SiC制造能力,目标很容易理解:能够为电动汽车的全面普及提供更多的SiC基功率半导体。

然而,据报道,即使在其最初的总部欧洲,电动汽车的转变也显示出放缓的迹象。嗯,原因很简单:要普及电动汽车,供电稳定是前提,但乌克兰战争之后,这一点就变得很值得怀疑,这也是欧盟撤回禁止政策的原因。到2035年销售所有新发动机车辆,并已转向允许销售使用环保合成燃料的发动机车辆。从长远来看,转向电动汽车并不奇怪,但可以说,电动汽车像最初计划那样普及的可能性已经变得相当低。

当然,电机的用途有很多,而且还有不少使用低效驱动系统的情况,所以未来肯定会有这些地方被配备高效逆变电路的电机所取代的应用。从这个意义上说,我认为这种需求不会消失,但我对是否会有每家公司设想的那么多需求持怀疑态度。我希望 2026 年我们不会陷入供应过剩的状态。

审核编辑:黄飞

-

12英寸晶圆厂真的要取代8英寸吗?2023-04-13 4013

-

台积电赴美建晶圆厂成本为台湾的3-5倍2020-06-15 2583

-

长鑫储存将生产19nm DDR4内存,计划再建两个晶圆厂2019-12-03 5316

-

【AD新闻】不追随摩尔定律,老晶圆厂们该如何寻求新生?2018-03-23 4432

-

晶圆厂是干什么的2018-03-16 109966

-

开关电源真的会降低ADC的性能?2017-10-31 6877

-

迷你晶圆厂会挤占台积电的市场吗?2017-05-12 1384

-

Intel建晶圆厂“抢饭碗” 发力芯片代工意欲何为2016-12-22 1267

-

关于晶圆厂中光电技术的应用2012-05-24 4450

-

华语最新感人至深情歌何建清《我的心真的只有你》2010-10-06 547

-

Globalfoundries纽约州巨资建晶圆厂 预计2012010-01-20 928

全部0条评论

快来发表一下你的评论吧 !