分布式光伏:上面要求“应并尽并”,下面实际“应停当停”

描述

导语:全国不少地方可开放分布式光伏并网容量为0,因此一些地区出现了已安装户用光伏无法上网,设备只能报废,国家能源局12398能源监管热线也被投诉无法并网而打爆。

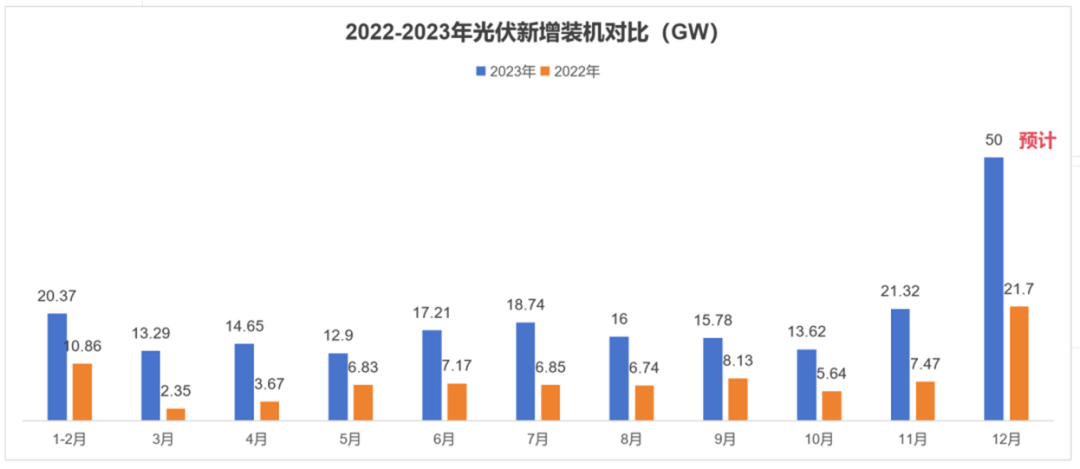

2023年的中国光伏企业,尽管股价和市值持续缩水,但市场依然交出了亮眼的成绩单。从装机量来看,2023年前11个月光伏新增装机163.88GW,同比增长149.4%。

市场预测,2023年度的新增装机将达到200GW左右,相比2022年国家能源局2023年度目标,几乎超出目标67%。

2024年伊始,光伏板块在资本市场上,迎来局部反弹。但对未来走势,却争议不断,有人不看好,有人却表示乐观,认为光伏产业链即将复苏。

但是没想到,最直接的市场信息是,产业链持续下跌,尤其是组件价格下跌趋势仍未减退。

更关键的是,因为装机突飞猛进带来并网困难和消纳不充分的问题,开始暴露出来,一些地方不得不叫停分布式光伏并网。

1月9日,中国电建集团(股份)公司的2024组件集采开标公告中,甚至出现了0.816元/瓦的超低价。

很明显,如果组件价格进一步下降,光伏企业将承受更大盈利压力,但对于光伏下游来说,装机不再是焦虑。

“狂奔”是对2023光伏新增装机量最好的形容。国家定的目标是,到2030年风光发电总装机量达12亿千瓦,但目前光伏累计装机已占半壁江山,距离2030年还有7年,按照这趋势,必然会提前实现目标。

这其中,分布式光伏占了重要的地位。这三年间,由于“整县推进”等政策,分布式光伏装机量增速迅速超过集中式光伏。

但是,任何事物一旦过多,就会引发新的问题,蜂拥而至的分布式光伏正在反噬电网安全。

所以,分布式光伏能否保持高速增长,开始面对巨大的不确定性。2024年,给光伏产业的当头一棒是多地叫停并网。

光伏发电“成人礼”提前到来

电网是光伏高速发展下的第一道门槛。

理想状态下,分布式光伏发展的前提是“自发自用,余量上网”,可以是大电网的有效补充,延展电力系统安全纵深,在极端条件下,还可以发挥托底保障作用。

但是,在资本驱使、利益驱动多重作用之下,相关各方逐渐背离初衷,大量分布式光伏直接涌入电网。

以户用光伏为例,大多采用“全额上网”模式,在渗透率较高地区存在部分时段户用光伏所发电量从380伏逐级升压、甚至向110千伏以上高电压等级电网反送电,这直接对高电压等级电网的稳定性带来考验,冲击很大。

更重要的是,开发商出于逐利目的,首选投资回报率高的省,主要集中在少数几个区域。如果只集中在几个省,电网容量肯定不够。

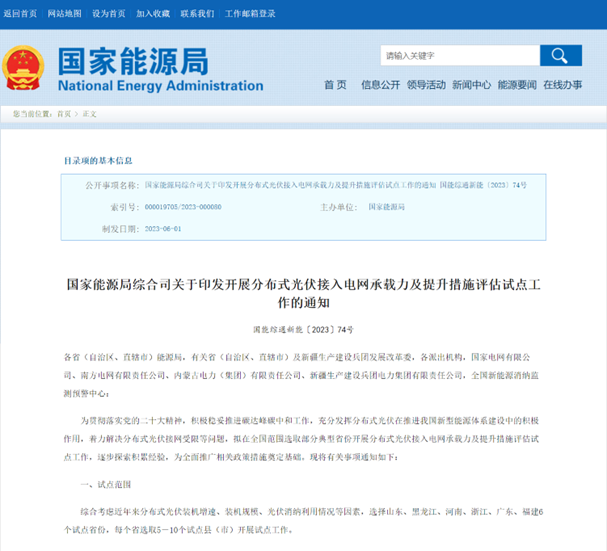

为解决分布式光伏接网受限等问题,2023年6月国家要求在山东、黑龙江、河南、浙江、广东、福建等6个省份开展分布式光伏接入电网承载力及提升措施评估试点工作。

据智电时代统计,截止2023年12月,这6个试点省份中除浙江外,其他5省都存在一定程度的接网困难,总体情况不容乐观。

在存在接网困难的5省中,除广东省明确会采取措施保证分布式光伏的接入外,河南、山东和黑龙江3省均明确表示,对有接入困难的区域将暂停或限制新增分布式光伏的接入。

实际上,各地区分布式并网容量情况比想象的更不乐观,有地区已出现容量为0。分布式并网容量为0,意味着项目装好后无法接入电网。

1月4日,福建省三明市建宁县发布数据显示,截至2023年第四季度,建宁县分布式光伏已接容量14.82MW,在途容量5.9MW,可新增开放容量为0MW。

1月5日,国网湖北省电力有限公司襄阳供电公司也发布关于分布式光伏可接入容量为0MW的报告。

除上述两个地区外,据不完全统计,全国超过5省118个县市可开放容量为0。

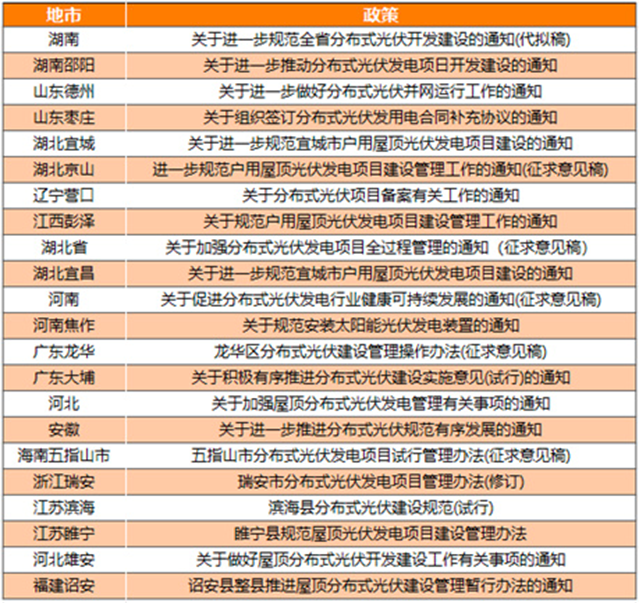

针对此情况,各省市也在2023年第四季度开始出台各项政策规范分布式光伏市场,其中包括暂缓分布式光伏备案,或规定不得开工、不予并网情形。

财联社采访业内人士表示,并网困难区域越来越多,各地能源主管部门对分布式市场更加严格,多地区成为“接入承载力红色警戒区”。 上面要求“应并尽并”,下面严令“应停当停”?

电网容量告急、各地出台暂缓备案等政策之下,分布式光伏项目困难重重。

据报道,一些地区出现了已安装户用光伏无法上网,设备只能报废的事例。例如,辽宁营口一农户花了50万元安装了光伏板,没两天就以5万元的价格卖给了二手回收商。

这类事件比比皆是。国家能源局12398能源监管热线也因此被打爆,仅2023年9月,就收到与分布式光伏发电项目并网困难相关投诉和举报43件,占新能源行业投诉和举报事件的91.5%。

不过,这有趣的是,国家能源局山西监管办近期发布一则新闻,某公司曾向其投诉分布式光伏项目已取得备案证,但供电公司却拒绝并网,后经山西能源监管办调查,项目符合并网条件,责令供电公司落实提升“获得电力”工作任务。

2023年10月国家能源局还下发《行政处罚案件案由规定(征求意见稿)》,明确表示拒绝或阻碍光伏并网将被追责。

不禁让人产生政策口径不一的错觉:上面要求“应并尽并”,下面严令“应停当停”。

业内人士表示,这是“地方政府希望新能源带动经济发展”与“新能源并网消纳问题”之间一直存在的矛盾。

上证报采访山东航禹太阳能科技有限公司董事长丁文磊表示,当下多个省市之所以会限制或暂停分布式光伏备案,部分是变压器容量超负荷所致,也有的地方唯恐电网出问题,将其“一刀切”暂停,甚至还有地方政府拿光伏当作招商引资的筹码。

据了解,现阶段一些光伏企业已由原来的积极投资,转为谨慎观望。

一波未定,一波又起,分布式光伏如何发展?

长远来看,分布式光伏暂缓备案或暂停接入终究只是“兵来将挡、水来土掩”的一时之策。

这时候,光伏配储似乎成了另外一根救命稻草。它的成功与否,可能对光伏产业下一步发展起着决定性作用。

据行业媒体不完全统计,2021年至今,已有26个省份出台分布式储能配储的相关政策文件,如江苏昆山和苏州、浙江诸暨和金华、山东枣庄及河北、河南等。

从各地颁布的文件来看,2021年的时候,对大型集中式光伏电站要求配储比例要求大多在10%,连续储能时长为1-2小时,对工商业分布式光伏配储则基本以自愿、鼓励为主。

然而,这两年分布式光伏新增装机的速度远远超过了配储比例,消纳问题依然存在。

因此,从最初的鼓励引导到成为并网标配,再到不建受罚,比例也从原来10%逐步上升至不低于15%-30%,连续储能时长也从原来的1-2小时抬升至3-4小时,呈现逐步走高态势。

不断攀升的光储配比,一方面为国内储能市场打开了增量空间,另一方面也无形中增加了光伏的投资压力。

强制大比例配储意味着投资方不但无法从电站获得发电收益,甚至会承担一定比例的亏损,如果进一步考虑锂电池容量衰减等因素,储能设备的度电成本恐怕还要更高。

据了解,一些企业直接把项目暂停了。看来,配储也只是缓兵之计。

电联新媒管永生认为,电力转型升级是一项系统工程,首要任务是做好顶层设计,其次要网源协同。否则,就有可能按下葫芦浮起瓢,一波未定,一波又起,矛盾、问题频出。只有分布式智能电网与分布式电源发展齐头共进、相得益彰时,分布式光伏才能更加积极、健康发展。

-

分布式光伏发电用途多吗2014-01-14 4288

-

我国分布式光伏发电发展现状2014-04-22 3206

-

2015光伏电站质量优化与分布式光伏产业创新大会2015-01-18 4892

-

光伏分布式发电中的逆变器设计2018-09-28 2984

-

分布式光伏发电安全性2018-10-12 4526

-

分布式光伏发电安全性分析2017-12-21 3873

-

分布式光伏发电系统的设计要求2020-09-10 4424

-

分布式光伏发电前景2023-04-03 3608

-

分布式光伏发电原理 分布式光伏发电有什么优缺点2023-04-16 7841

-

光伏电站和分布式光伏发电的区别2023-08-22 5609

-

分布式光伏电站的运维管理/分布式光伏监控系统2024-04-15 2374

-

浅谈屋顶分布式光伏发电技术的设计与应用2024-11-11 3119

-

大型工商业分布式光伏如何配置防逆流方案?2024-12-19 2113

-

分布式光伏发运维系统实际应用案例分享2025-04-09 1558

-

【节能学院】Acrel-1000DP分布式光伏监控系统在奉贤平高食品 4.4MW 分布式光伏中应用2025-08-23 3862

全部0条评论

快来发表一下你的评论吧 !