2023年12月工业机器人产量同比增长3.4%

描述

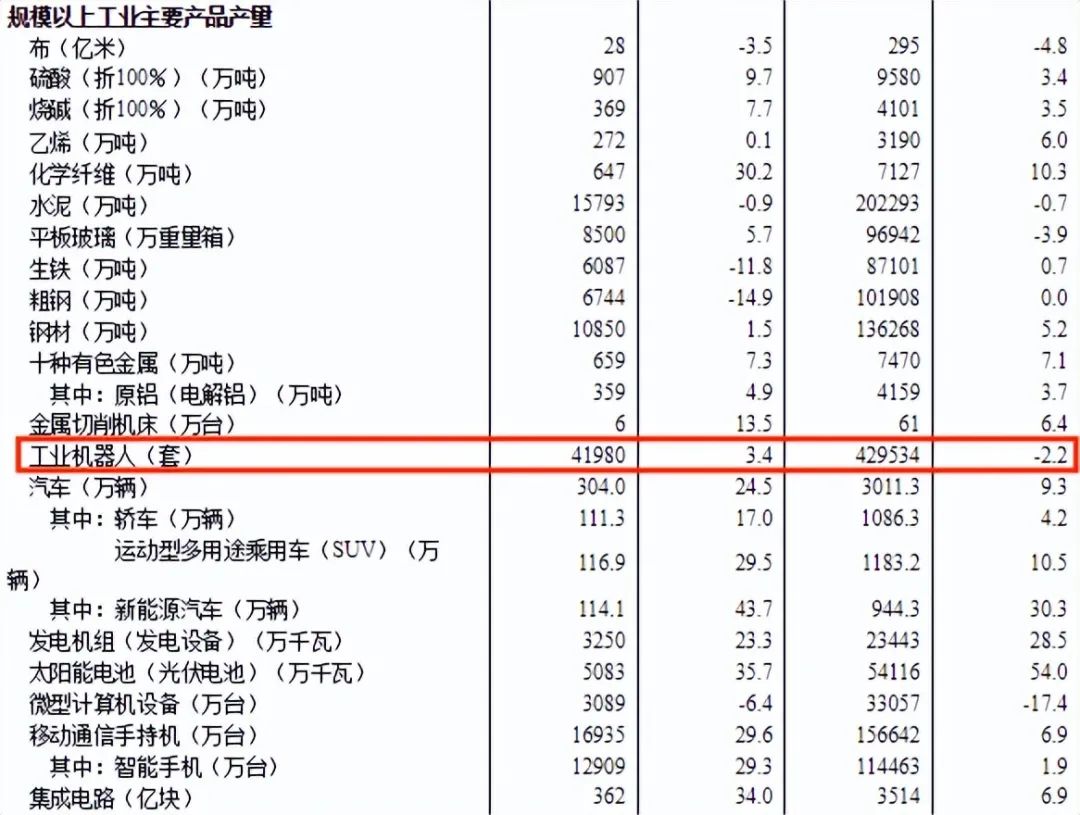

1月17日,国家统计局公布数据显示,2023年12月份中国工业机器人产量为41,980套,同比增长3.4%;2023年全年产量为429,534套,同比下降2.2%。在连续6个月产量同比下降后,2023年最后一月终于逆势增长,为2024年中国工业机器人行业发展传来了一个开年好信号。

资料来源:国家统计局

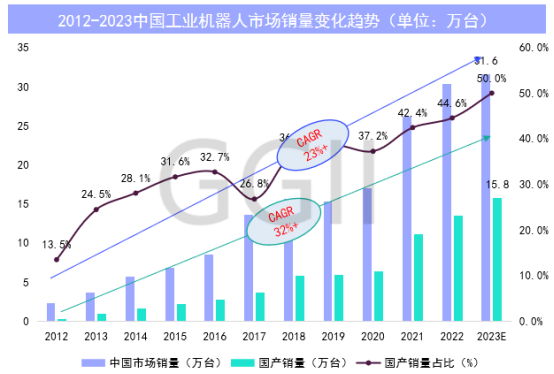

整体来看,2023年全年工业机器人需求放缓,但仍保持小幅增长。高工机器人产业研究所(GGII)数据显示,2023年前三季度,中国市场工业机器人销量约23.38万台,同比增长6.21%。GGII预计,2023年中国市场工业机器人全年销量约为31.6万台,同比增长4.29%。

资料来源:高工机器人产业研究所(GGII)

从企业端来看,马太效应加剧显现。一方面头部厂商增长势头不减,规模优势进一步扩大,且将出现分化。2023年,埃斯顿和汇川技术的工业机器人年销量破预计将突破2万台。随着埃夫特加入“万台户”行列,年销量破万台的国产厂商数量已经达到4家。

另一方面,腰部及以下厂商普遍承压,面临订单、资金、供应链等多方面的压力与挑战。在这种情况之下,2024年机器人产业链或将迎来新一轮的兼并重组和分拆上市热潮。

从应用端来看,新能源行业是2023年工业机器人应用需求增长的主要来源。新能源领域(锂电和光伏)成为工业机器人第三大应用场景。但事实上,并不是新能源各领域均保持高增长态势。

锂电行业处于持续消化库存阶段,增长有所放缓,新能源汽车行业增速亦有所放缓,仅有光伏行业延续高增长态势。另外,2023年以来,多个储能电池项目密集开工。仅7月份,储能电池规划总投资就超600亿元。得益于产能扩张,储能电池对工业机器人的需求增速亮眼,对工业机器人的需求占比预计约为18%。

2023年,3C电子行业疲软延续,金属制品进入下行周期,食品和医药行业均呈现下滑的趋势,其它一般工业鲜有复苏迹象,经济总体复苏动能偏弱。

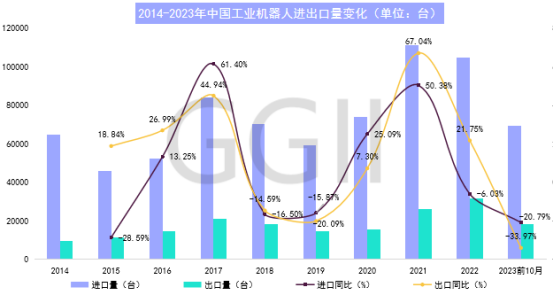

同时,2023年工业机器人进出口亦出现双降的局面。GGII统计数据显示,2023年1-10月,我国工业机器人进口量同比下降20.79%,出口量同比下降33.97%。

资料来源:海关数据、GGII

国家统计局数据显示,2023年微型计算机设备产量为33,057万台,同比下降17.4%;智能手机产量为114,463万台,同比下降1.9%。尽管2023年恢复情况并不显著,但就高工机器人目前的调研统计情况来看,2024年3C电子行业复苏或将提速,新品新动态之下或将为工业机器人产业链带来更多的订单好消息。

高工机器人产业研究所所长卢瀚宸表示,目前机器人行业已经进入一个新时期,过去增量市场大爆发的时代一去不复返,进入存量市场争夺与细分增量市场卡位的新周期。期待2024年中国工业机器人行业能够承压奋进,逆势上扬。

审核编辑:刘清

-

2017年全年工业机器人产量超13万套 到2020年工业机器人产量或将超过25万台2018-01-25 6365

-

2018年工业机器人产量迎来开门红,较2017年前两月产量同比增长37%2018-09-10 902

-

3月机械设备产量数据公布,工业机器人同比增长12.9%2020-04-21 4603

-

9月份全国工业机器人产量23194套,同比增长51.4%2020-11-01 2290

-

2020年1-9月全国工业机器人产量为160715套,同比增长18.2%2020-11-17 1844

-

2020年10月工业机器人统计数据发布:产量21467套2020-11-25 2753

-

10月机器人产量仍在攀升,下游行业提振显著2020-11-27 1941

-

2020前十月全国工业机器人产量约18.34万台,同比增长21%2020-12-01 1710

-

2020年11月全国工业机器人产量23635台同比增长31.7%2020-12-23 5396

-

2020年全国工业机器人出货量同比增长19.1%2021-02-02 4222

-

2020年12月全国工业机器人产量达29706台2021-02-18 5629

-

2020年是近3年来中国工业机器人完成产量的最高增长幅度2021-03-03 3707

-

5月工业机器人产量同比增长3.8%2023-06-20 1275

-

2023年5月工业机器人产量同比增长3.8%2023-07-04 660

-

2023年中国工业机器人市场销量31.6万台,同比增长4.29%2024-02-25 6811

全部0条评论

快来发表一下你的评论吧 !