2023财报分析:台积电引领2024芯片行业走向

描述

在行业竞相降价的关键节点,行业龙头台积电举办了2023Q4法说会。让我们通过台积电的视角,一起来看看2024年有哪些机会?

2023年,全球宏观经济疲软、高通胀和高利率加剧并延长了全球半导体库存调整周期。

近期,由于旺季拉货效应未持续发酵、车用与工控芯片不再短缺、以及IDM厂自有新产能开出等利空冲击,晶圆代工行业又面临一波新的降价潮,行业内厂商几乎无一幸免。

在行业竞相降价的关键节点,行业龙头台积电举办了2023Q4法说会。让我们通过台积电的视角,一起来看看2024年有哪些机会?

业绩现状:回暖趋势明显

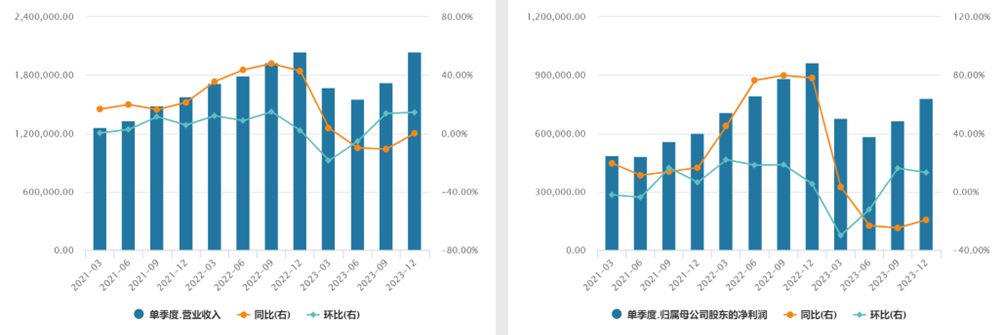

根据台积电的数据,在2023年Q4,台积电实现营业收入204.37亿美元,环比增长14.41%,略超指引上限(188-196亿美元);净利润为77.99亿美元,环比增长13.13%,已经连续两个季度实现了环比增长。

台积电近12个季度业绩情况

资料来源:wind

在该季,公司毛利率为53.04%,同比下滑9.2%,环比下滑1.3%,主要系3nm毛利率拖累以及近期部分制程产品降价所致。

台积电单季度营业及净利润同比、环比增速

资料来源:wind

2023年全年,公司实现营业收入706.26亿美元,同比下滑4.51%。尽管全球晶圆代工行业在 2023 年同比下降约13%,但公司凭借业内领先的技术地位,整体表现要好于整个代工行业。此外,公司在2023年的毛利率为54.4%,同比下滑5.2%,主要系整体产能利用率下降和3nm产能扩张,部分被更有利的外汇利率所抵消所致。

台积电近10年业绩情况

资料来源:wind

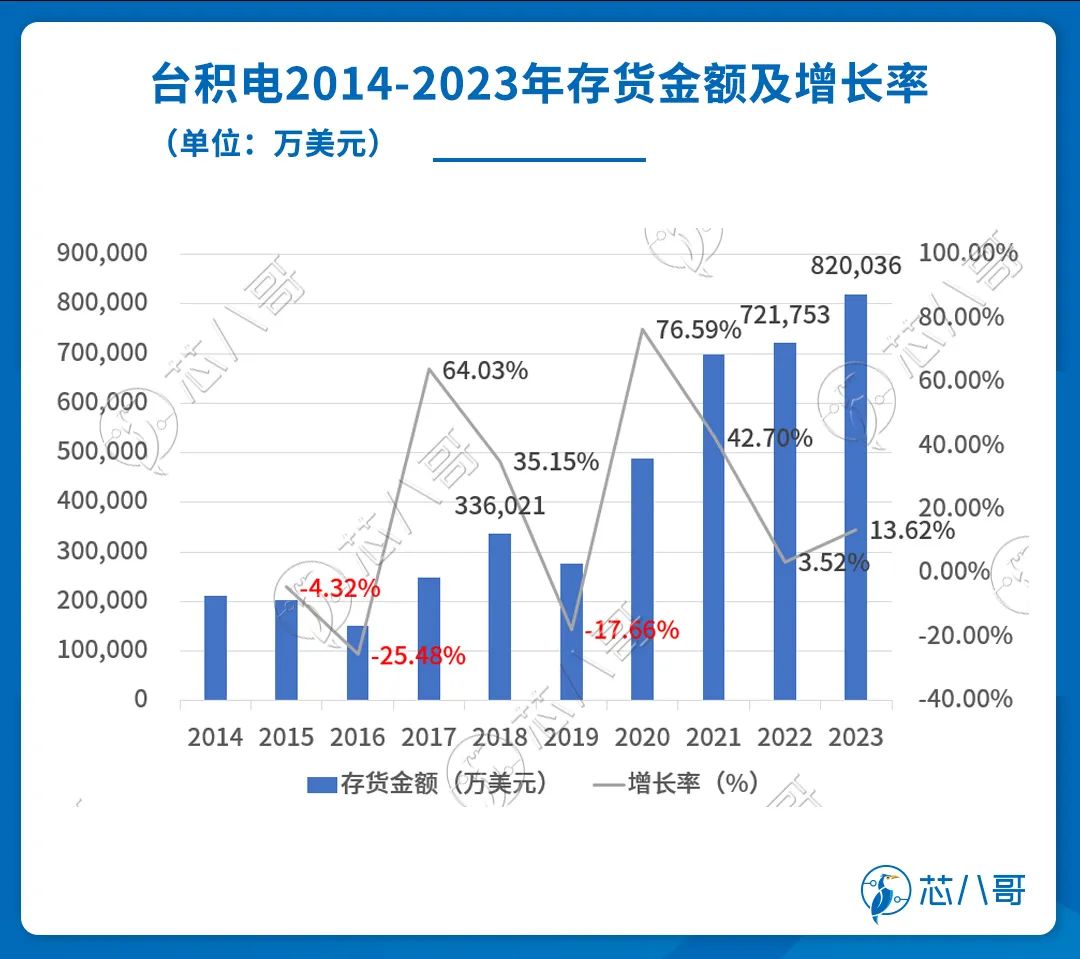

库存方面,自2020年开始,公司库存金额一直处于不断增长的态势。即使在2023年公司已经做出了一系列的去库存措施,但当年库存金额还是同比增长了13.62%。

资料来源:wind

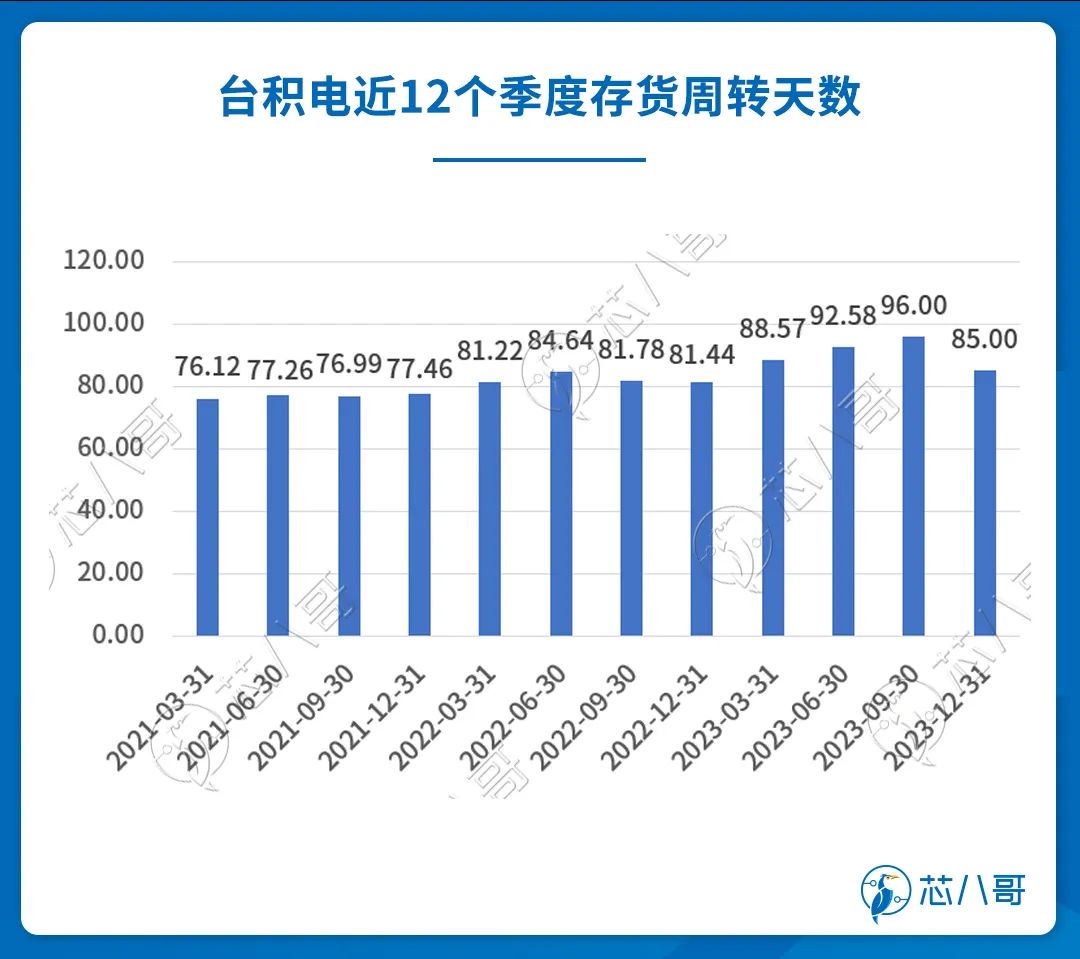

分季度来看,受益于苹果iPhone 15系列产品的发布,台积电在Q4季度3nm 晶圆出货量增加,导致Q4的存货周转天数环比减少 11 天到 85 天,库存水位进一步得到修复。

资料来源:wind

业务情况:先进制程占比不断提升

台积电是全球少有的在先进制程上一骑绝尘的公司。

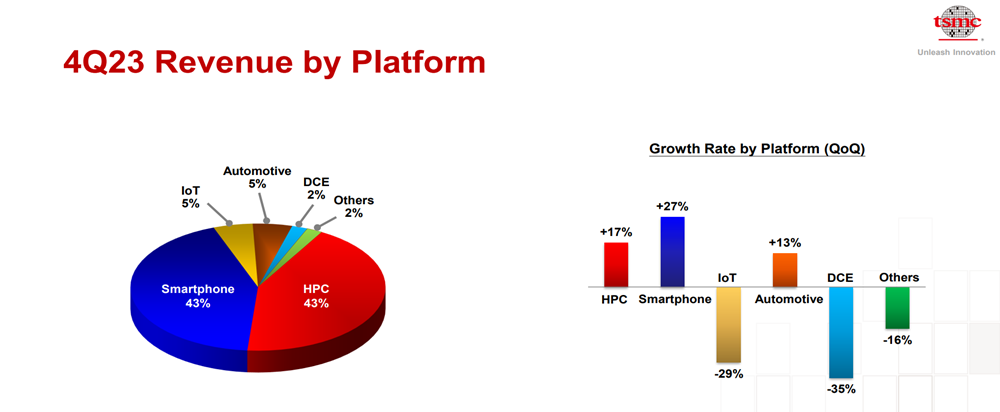

在2023年Q4,台积电3/5/7nm收入分别占总营收的比例为15%、35%、17%,其中3nm占比环比提高9%,5nm收入同比增长7.7%/环比增长7.4%,7nm收入同比下滑24%/环比增长21%。截止目前,公司的先进技术(7纳米及以下) 占硅片总收入比例已经进一步上升到了67%。

资料来源:台积电

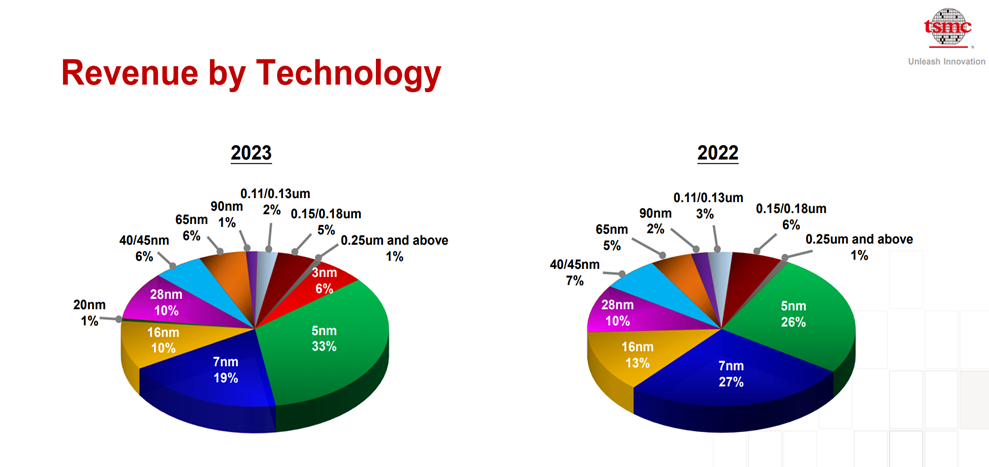

在2023全年,台积电3nm占6%,5nm 从2022年的26%的占比进一步提升到了33%。不过7nm由于客户需求与产能利用率的不足,占比从2022年的27%下滑到了2023年的19%。整体而言,在2023年7nm 及以下先进制程合计占晶圆收入的 58%,高于 2022 年的 53%。

台积电2023年分工艺制程占比情况

资料来源: 台积电

从不同地区的营收来看,台积电 2023 年第四季度北美地区收入占比 72%,亚太地区收入占比 8%,中国地区收入占比 11%,欧洲、中东、非洲地区收入占比4%,日本占比 5%。来自北美地区的收入份额从上季度的 69%提升到了 72%,显示北美客户需求更为强劲。

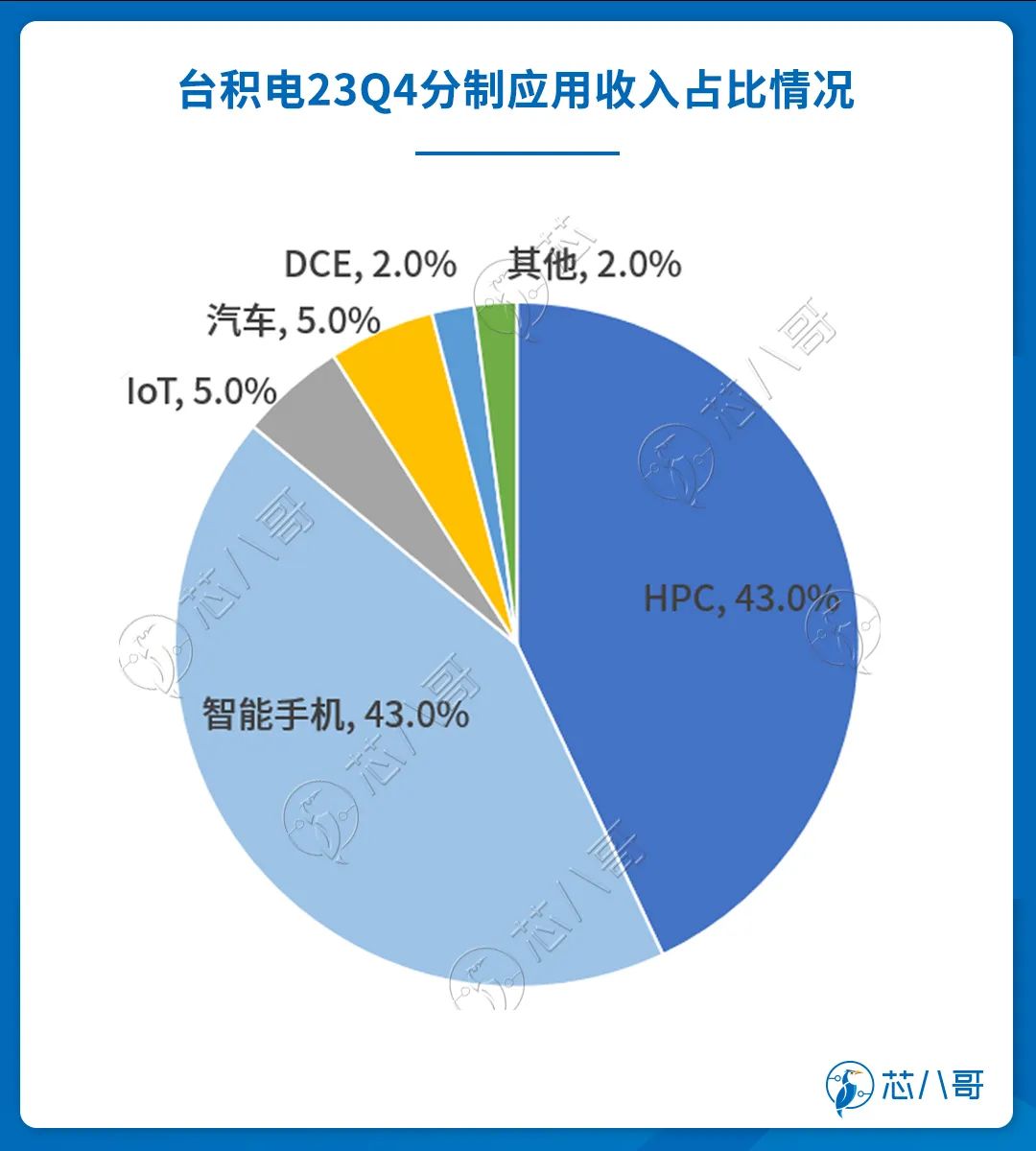

按下游应用来看,在2023Q4,台积电HPC、智能手机、汽车领域收入环比稳健增长,IoT、DCE平台收入承压。具体来看,台积电的HPC在Q4季度占比43%,收入同比持平,环比增长17%;智能手机占比43%,收入同比增长11.4%,环比增长27%;IoT占比5%,同比下滑38%,环比下降29%;汽车业务占比5%,环比增长13%,但同比下滑18%;DCE即数字消费电子(T-Con、PMIC、WiFi芯片等,用于机顶盒、TV 面板)占比2%,同比下滑50%,环比下降35%。

资料来源:台积电

2023年全年,台积电的智能手机业务同比下滑8%,占2023 年收入的比例为 38%; HPC 同比基本持平,占比为43%;物联网 (IOT) 同比下滑17%,占比 8%;DCE (数字消费电子) 同比下降16%,占比为 2%;汽车同比增长15%,是所有领域中唯一实现正向增长的业务。

台积电分应用的营收占比情况

资料来源: 台积电

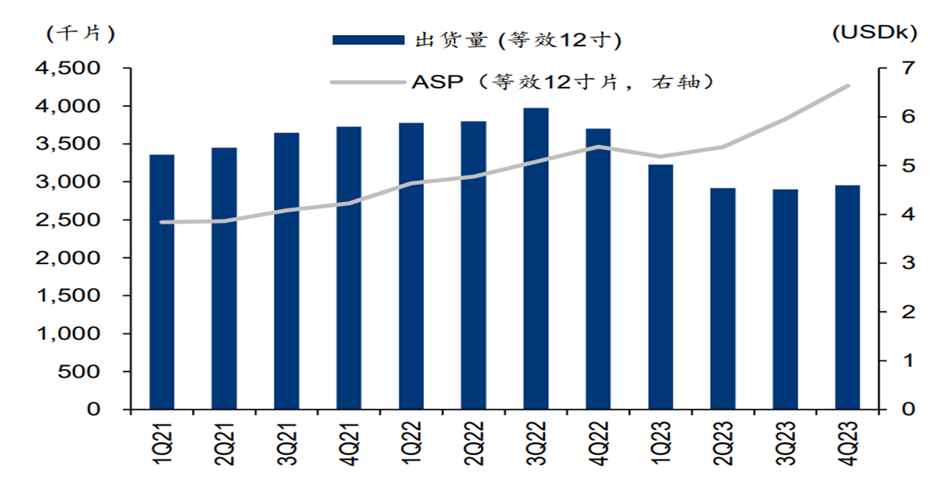

产能方面,目前台积电年产能约为1530万片12英寸等效晶圆,在2023年Q4季度,公司折合12英寸晶圆出货量295.7万片,同比减少20%,但环比增长1.9%。目前,台积电的整体产能利用率约为80%左右,虽然整体产能利用率仍然较低,但得益于3nm的量产以及先进制程占比进一步提升优化了公司销售结构,台积电Q4在平均单片晶圆收入(等效12寸)上环比上升了11%,达到6636美元/片的历史新高。

晶圆出货量及 ASP 情况

资料来源:台积电

市场机会:汽车/AI延续增长

根据台积电在最新法说会上,也指出了该公司对于目前几大行业的看法。

1、HPC将实现高增长

具体来看,HPC业务方面,台积电的HPC产品主要包含个人计算机中央处理器(CPU)、绘图处理器(GPU)、现场可编程门阵列(FPGA)、服务器处理器、加速器、高速网络芯片等,广泛应用于当前及未来的5G/6G通讯基础设备、人工智能(AI)、云端(Cloud)和企业数据中心(Data center)等对计算性能要求较高的领域。

受益于行情的回暖,在PC市场上,2023年第三季度全球PC GPU出货量达到7190万个,环比增长16.8%,PC CPU出货量环比增长15.2%。PC GPU市场中,英伟达、英特尔、AMD出货量均显著增长;在服务器领域,随着传统服务器库存去化结束以及AI服务器需求快速增长,整个行业目前也紧随消费电子迎来了复苏。TrendForce认为服务器出货有望在2024年恢复增长,而AI服务器2024年预计在2023年120万台的基础上再次增长逾38%。

台积电表示,23Q4 公司HPC实现了环比大幅增长17%的好成绩,显示出了公司在先进制程领域的领导地位与高性能运算市场的强劲需求。作为公司占比达43%的第一大业务,预计公司2024年的主要增长动力仍然来自HPC,预计会比公司其他几大应用增长要高得多。此外,在社会数字化及智能化发展趋势下,台积电认为HPC依然是公司最强大的部门,并将成为公司未来多年收入增长的主要贡献者。

台积电4Q23分应用的业务增长情况

资料来源:台积电

2、AI前端和后端相关销售额CAGR将达到50%

AI业务方面,随着训练和推理计算量的不断增加、AI需要更强大的半导体硬件支持。

在AI时代,台积电的技术地位价值正在增加。比如,英伟达作为全球AI芯片龙头企业,在台积电2022年的营收占比约为6.3%。随着2023年ChatGPT带来的全球生成式AI浪潮的兴起,英伟达5nm的H100等 GPU产品供不应求。为解决制造问题,客户与台积电的接触越来越提前。目前几乎所有的 AI 创新者都在与台积电合作,公司预计N2及其衍生产品将进一步扩大台积电的技术领先地位并使公司抓住 AI相关的增长机会。

从收入来看,台积电的AI收入主要来自前端和后端,预计未来几年AI相关销售额CAGR达到50%。在2027年之前,公司将从AI应用处理器上获得15-20%(high-teen)的比例收入。台积电表示,公司目前已经看到智能手机、个人电脑等智能设备都已经开始在内部安装人工智能子应用,公司认为未来AI相关的营收增长量将非常可观。

为了应对客户在AI领域不断增长的需求,台积电目前正在积极扩产CoWoS等产能,公司表示今年公司的产量将翻倍,但还是不够,预计在明年公司还将继续扩产。此外,台积电还预计CoWoS、3D-IC、SoIC市场在未来几年内CAGR将超过50%。

3、智能手机更新换代将带动3nm营收爆发

在智能手机方面,自2023年Q3季度进入消费电子传统旺季以来,以苹果15、小米14系列为代表的新品的陆续发布,吹响了消费电子反弹的号角。受益于手机市场的回暖,台积电在2023Q4 季度智能手机业务收入不止环比上升了27%,更是同比实现11.4%的增长比例。

台积电表示,公司的3nm 是PPA 和晶体管技术中最先进的半导体技术,因此,世界上几平所有智能手机创新者都在与台积电合作开发 3nm。目前台积电的3nm工艺已在苹果手机SoC成功量产,并在23H2实现强劲增长,占2023 年收入的 6%。

未来,在小米、OPPO、ViVO等安卓智能手机客户更新换代的强劲需求下,预计 3nm 技术收入将在 2024 年增长 2倍以上,占公司代工收入的 15%左右 (包括 N3P和 N3X)。随着 3nm 工艺技术的不断加强,公司有信心 3 系列将是台积电另一个大而持久的节点。

资料来源:ExploreSemis

4、汽车增速趋缓但增长前景依然乐观

汽车业务方面,台积电指出,过去三年汽车需求非常强劲,不过从2023 年下半年开始,汽车已经进入库存调整模式。尤其在Q3季度,公司受下游客户去库存的影响,在当季汽车收入环比下降了24%。

尽管如此,在Q4季度由于行业内迎来一波降价促销潮,再次拉动了台积电的汽车业务的增长。据台积电的数据,在当季度公司汽车营收环比增长了13%。而纵观2023年全年,公司汽车业务依然实现了15%的正向增长,并且是所有子版块中唯一实现正向增长的业务。展望2024年,随着车载功能也越发丰富,汽车出货将持续提升,台积电仍然看好2024 年汽车需求将再次大幅增长,不过整体增速会低于HPC业务。

未来展望:未来资本开支、设厂计划及产能

最后,台积电也谈及了公司未来资本开支、设厂计划与对未来的展望。

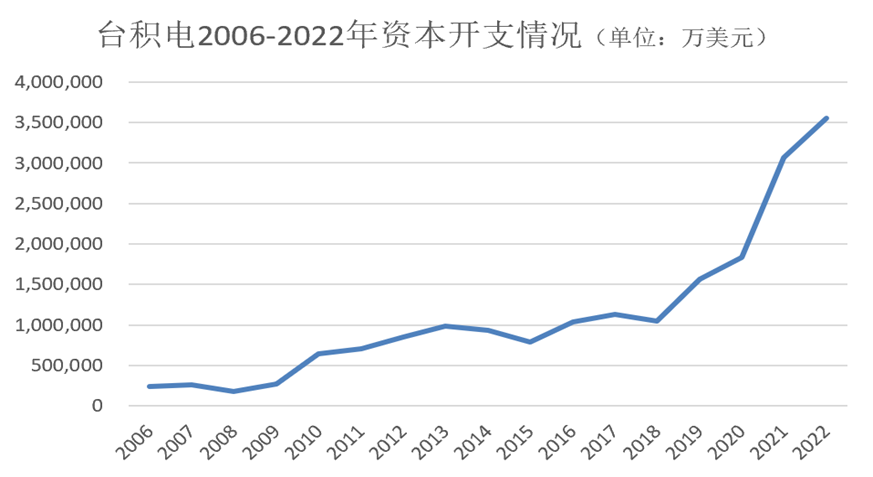

在资本支出方面,尽管每年资本支出的具体金额可能会有所不同,但整体而言,相关金额从台积电成立以来一直保持着稳定增长的态势。

资料来源:wind

在2021年,台积电的资本支出超过了年营收的50%, 2022年这一比例依然达到了47%的高比例。不过,随着行情的调整,公司在资本支出上也趋于收敛,在2023年这一比例下滑到了43%,金额为304.5亿美元。

而在2024年,台积电预计整体资本支出比例将维持在35%左右,金额预计为280-320亿美元,其中70-80%用于先进制程,10-20%用于特色工艺,10%用于先进封测等。公司表示,为不断保证公司在市场上的竞争力,在未来几年,公司的资本开支将继续保持在年营收的30%左右。

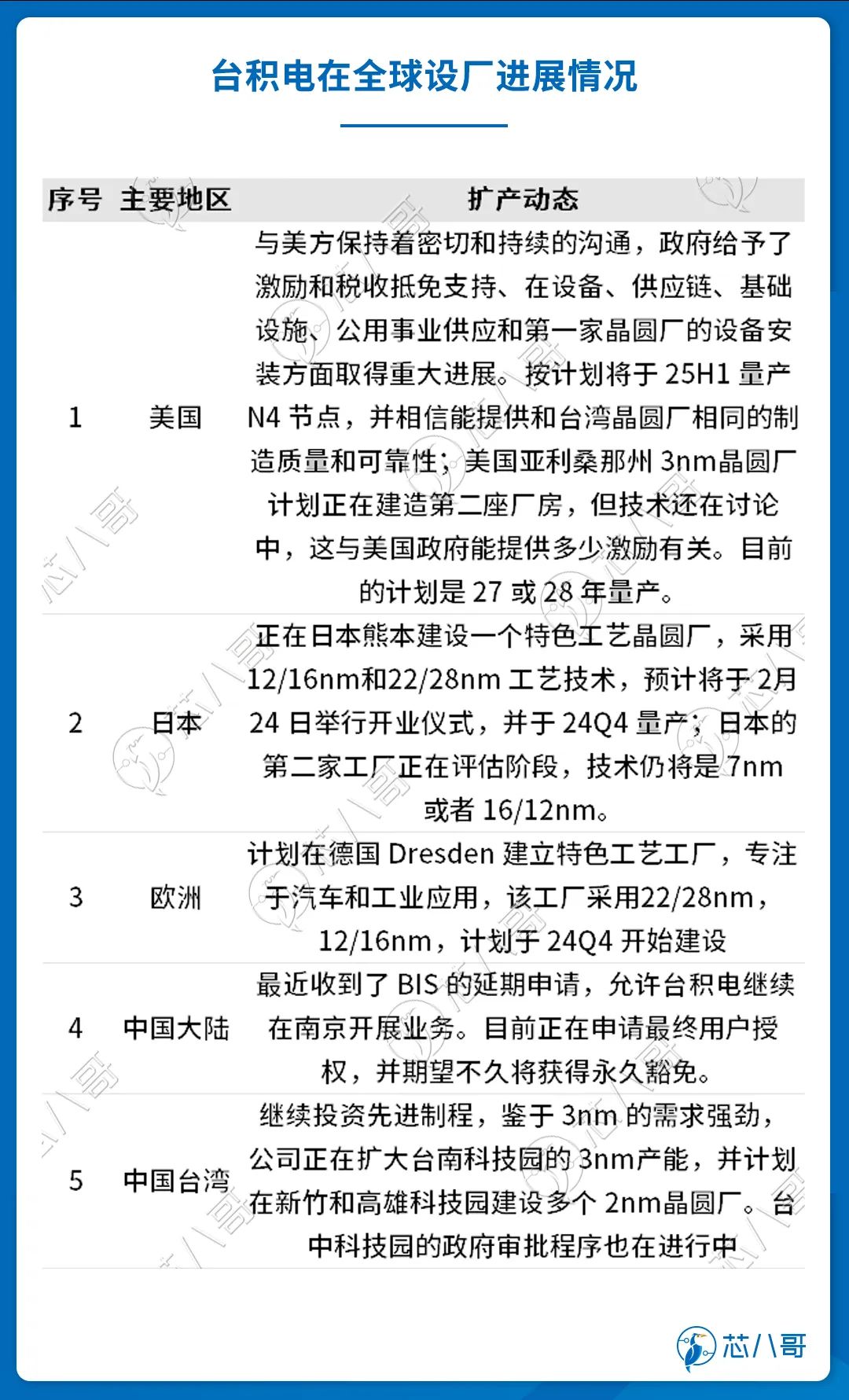

在产能扩产方面,台积电表示将继续扩大全球制造足迹,以为公司未来的持续增长做准备。

资料来源:台积电

在美国,台积电与美方保持着密切和持续的沟通,按计划将于25H1量产 N4 节点,并相信能提供和台湾晶圆厂相同的制造质量和可靠性。此外,对于亚利桑那州 3nm晶圆厂,公司表示技术还在讨论中,预期 27 或 28年量产;在日本,目前公司正在熊本建设一个特色工艺晶圆厂,采用12/16nm和22/28nm 工艺技术,预计将于2月24日举行开业仪式,并于24Q4 量产。此外,日本的第二家工厂正在评估阶段,技术仍将是 7nm 或者16/12nm;在欧洲,公司计划在德国 Dresden 建立特色工艺工厂,专注于汽车和工业应用,该工厂采用22/28nm,12/16nm工艺,计划于24Q4开始建设;在中国大陆,最近收到了 BIS 的延期申请,允许台积电继续在南京开展业务。目前正在申请最终用户授权,并期望不久将获得永久豁免;在中国台湾,台积电继续投资先进制程,鉴于3nm 的需求强劲,公司正在扩大台南科技园的 3nm产能,并计划在新竹和高雄科技园建设多个 2nm晶圆厂。

展望未来,台积电表示,在经历了2023年的大幅库存调整和低基数后,公司预测2024年全年除存储器外的整体半导体市场将同比增长超过10%,而代工行业增长预计约为20%。

而对于自身的发展,台积电表示在24Q1公司将实现收入180-188亿美元,指引中枢较 23Q1同比增长10%,环比下滑6.2%;而从2024全年来看,得益于3纳米、5纳米以及硅相关需求的强劲增长,2024年将是台积电健康成长的一年,预计公司的业务将在整个2024年将实现季度性增长,全年收入预计增长约20%左右。此外,至于未来几年的营收,公司也给出了CAGR 为15-20%增长的指引。

尽管面临宏观经济疲软、地缘政治的不确定性以及市场需求低迷等短期挑战,但依靠技术领先地位,台积电在2023年的表现仍优于整个代工行业。

对于2024年,在行业复苏之际,作为全球晶圆代工行业龙头厂商,公司有望充分受益于智能手机/PC/服务器行业的回暖以及汽车、AI行业的持续增长。

审核编辑:黄飞

-

芯片行业,何时走出至暗时刻?2023-05-06 1620

-

没有张忠谋的台积电该走向何方?2018-02-26 1498

-

台积电可能会走向低迷的原因分析2020-10-14 2996

-

台积电为什么不自己做芯片?2021-04-02 9506

-

台积电计划将在2023年初涨价2022-05-11 2197

-

台积电走向2nm!预计2024年实现量产2022-10-20 2006

-

台积电计划2024年在日本熊本建设第二厂量产6纳米芯片2023-10-16 2480

-

台积电2023年资本支出降幅达16.1%2024-01-19 1395

-

台积电2024年财报亮眼,第四季度营收大幅增长2025-01-17 1262

全部0条评论

快来发表一下你的评论吧 !