欣诺通信冲刺IPO!年收入超5亿,光网络产品年销12万个

欣诺通信冲刺IPO!年收入超5亿,光网络产品年销12万个

描述

电子发烧友网报道(文/莫婷婷)近年来,国内通信行业快速发展。从市场格局来看,国内网络通信行业头部企业华为、中兴通讯、烽火通信等占据主要的市场地位。其中华为占据近一半的市场份额,中兴通信约占三成。

在网络安全行业,市场研究机构赛迪的数据显示,2021年中国网络安全市场规模达到858.2 亿元,同比增长19.4%,预计2024 年中国网络安全市场将达到 1,580.50 亿元。该行业同样由大型厂商占据市场,不过欣诺通信在其招股书中提到,但由于市场细分程度较高,网络安全产品市场集中度较低。这也给了其他中小型厂商不同的发展机会。

向通信领域提供网络通信及网络安全产品解决方案的欣诺通信正谋求上市,上海证券交易所的资料显示,公司IPO申报已于2023年6月30日获得受理,目前已经进入问询阶段。在通信行业,欣诺通信有哪些实力能够与华为、中兴通讯、烽火通信等头部企业一较高下?从2006年成立至今,这近18年的时间里,欣诺通信打造了哪些竞争优势以及产品?

营收受季节性影响明显,2023年与上年基本持平

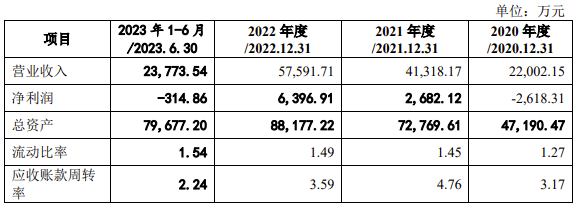

招股书显示,2020年到2023年上半年,公司营业收入分别为2.20亿元、4.13亿元、5.76亿元、2.37亿元,净利润分别为-0.26亿元、0.27亿元、0.64亿元及-314万元。

从净利润来看,欣诺通信在2021年开始扭亏为盈,但2023年的业绩发展并没有保持稳定向上的趋势。欣诺通信预计2023年实现主营业务收入5.6亿元至5.7亿元,预计实现净利润 5,200.00万元至 5,500.00 万元。与2022年基本持平。

图:欣诺通信业绩情况

为此,欣诺通信表示,“2023 年上半年,公司净利润为负,主要系公司收入存在季节性特征,收入分布呈现上半年占比较低、第四季度占比较高的特点。”

为何欣诺通信的营收呈现季节性特征,这是因为公司的客户主要为电信运营商和政企客户。电信运营商通常实行预算管理制度和集中采购制度,审批通常集中在上半年,产品验收多集中在下半年尤其是第四季度。客户群体的特殊性给欣诺通信带来了一定的经营风险。

5G、光网络市场爆发式增长,光网络产品年销超12万个

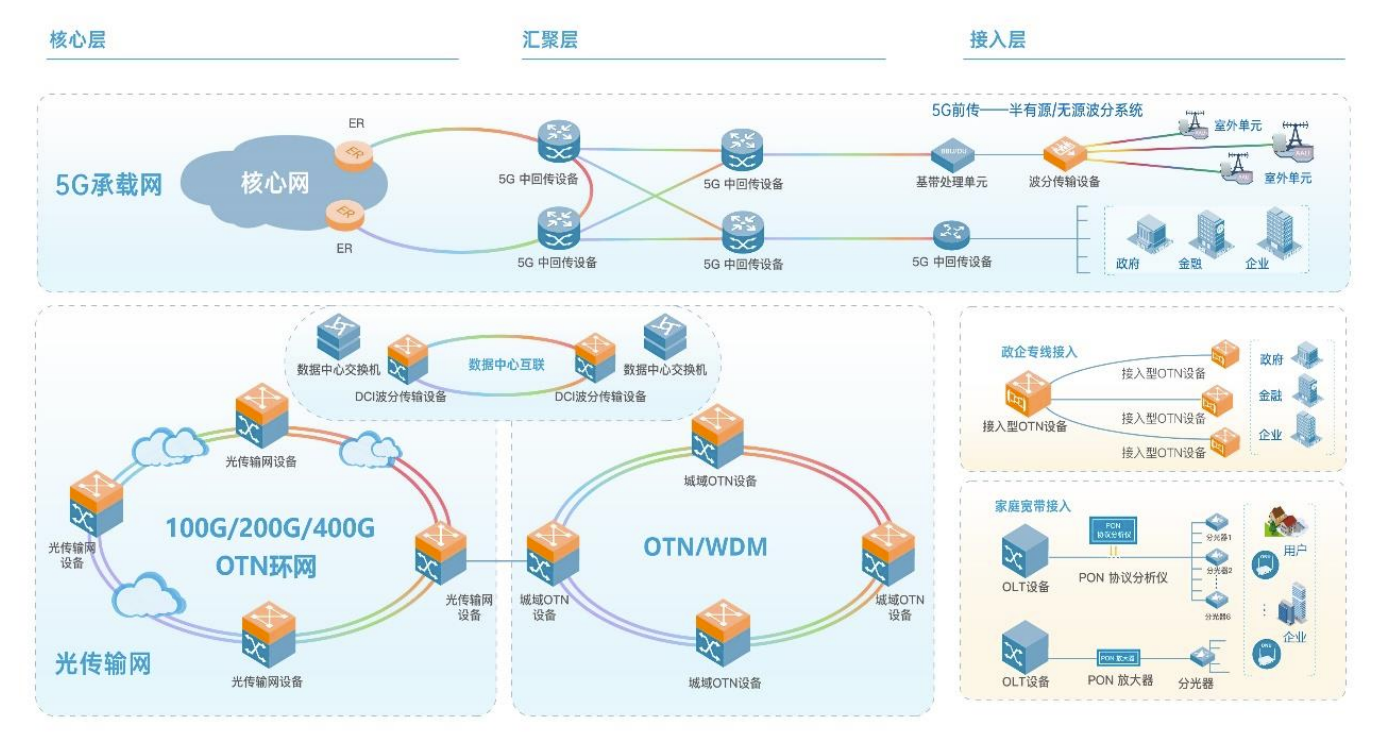

从主营业务来看,公司目前已形成网络通信及网络安全两大类核心产品线。其中,网络通信产品又分成光网络、数据通信两个细分产品领域;网络安全产品分为数据链路采集产品、公共互联网安全治理系统两个细分领域。

图:网络通信业务领域产品应用情况

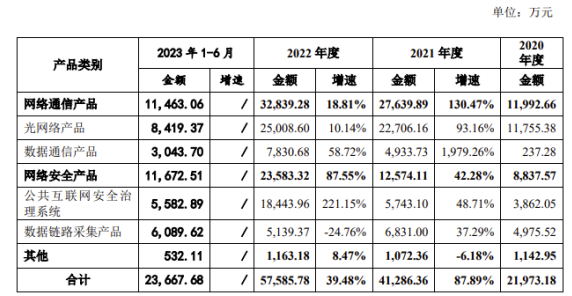

报告期内,公司主营业务收入分别为 2.2亿元、4.12亿元、 5.76亿元及 2.37亿元。2021 年及2022年,主营业务收入同比上年增速分别为87.89%及 39.48%。针对增速下降,欣诺通信表示,“主要系网络通信产品收入增速下降”,该产品主要应用5G 基站及数据中心的建设及运营,2020 年及2021 年,我国新建5G 基站增速分别为 352.31%及 20.24%。

图:欣诺通信各细分产品收入增长情况

回顾市场的发展,2020年我国 5G建设迎来爆发式增长,得益于市场快速发展,欣诺通信网络通信及网络安全产品销售收入均持续增长,2020—2022年年均复合增长率分别达到 65.48%及 63.36%。

同样是2020年,电信运营商加速推进开放光网络5G 基础设施的规模化建设,与此同时,终端应用场景对光网络产品的可靠性、开放解耦、低功耗的要求提升,加速了产品迭代以及应用落地。5G承载接入路由器等数据通信产品也随着5G市场的需求带动销量上涨。

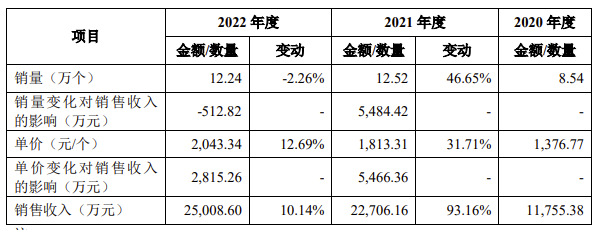

从产品单价以及销量情况可以看到,通信行业中,不同细分领域的发展情况。欣诺通信表示,2020-2022 年,公司光网络产品销售单价变动较大,分别为1,376.77 元/个、1,813.31 元/个和 2,043.34 元/个,2021 年销量迅速提升,2022年的销量为8.54万个,到了2021年、2022年分别为12.52万个、12.24万个。数据通信产品销量也快速提升,分别为 0.17 万个、3.44 万个和4.95 万个。

图:欣诺通信光网络产品销售变化情况

在近几年的发展中,欣诺通信顺利踏上了通信市场的风口,曾实现了业绩的翻倍增长。但从近日披露的对科创板审核问询函的回复中也明显看到,从2023年开始,公司未来的发展颇具挑战性。

招股书显示,报告期内,由于短期借款、合同负债等科目占比较高公司负债规模较大,资产负债率较高,存在一定的偿债风险。2020年至2022年,公司负债总额分别为 35,019.72 万元、47,069.52 万元和 55,721.34 万元,

欣诺通信表示,公司短期借款主要系公司产品为软硬件一体化交付产品,成本中直接材料占比较高,占 85%以上,公司主要外购芯片、光模块、服务器等原材料生产硬件设备并结合公司系统设计、自研软件,最终实现网络通信及网络安全的相关功能。此次IPO,欣诺通信拟募资6.09亿元,其中1.5亿元用于补充流动资金。

此外,欣诺通信还与华为存在潜在知识产权纠纷,主要涉及OTN 产品及 PON 产品的相关专利,前述产品报告期内收入合计占比为23.32%、13.99%和 16.32%。申报材料显示,双方于2023年6月就前述专利约定交叉许可,欣诺通信自2023年开始向华为支付许可费。

-

无源光网络产品的实际应用2010-03-27 651

-

和硕分离华硕后年收入将增长30%2009-12-24 746

-

光网络产品简介2016-04-14 628

-

小米生态链去年收入150亿,今年目标200亿2017-03-13 1163

-

激光雷达市场的年收入将从2017年的7.26亿美元增至2023年的50亿美元2018-05-29 3201

-

程序员年收入过百万的真实经历2018-12-05 8808

-

全球半导体厂商2018年收入排名出炉2019-01-26 9341

-

智能街道照明年收入将增长10倍,2026年将达到17亿美元2019-04-25 2083

-

华为薪酬数据被爆出 程序员年收入突破200万2019-05-21 6605

-

35岁的联想年收入破3500亿2019-11-02 7417

-

苹果CEO去年薪酬超1400万美元 库克的工资是多少?库克年收入到底多少2021-01-06 7654

-

国人买iPhone14Pro需9.5%年收入?2023-06-23 2052

-

苹果服务业务年收入有望破千亿美元,将成第二大营收源2024-04-03 1502

-

美的集团再冲港股IPO!2023年机器人收入超330亿,募资扩张海外业务2024-05-11 5275

-

宁德时代2025年收入约4237亿元2026-03-10 11391

全部0条评论

快来发表一下你的评论吧 !