无意发展至10nm以下,第二梯队晶圆代工厂的成熟工艺现状

无意发展至10nm以下,第二梯队晶圆代工厂的成熟工艺现状

描述

电子发烧友网报道(文/周凯扬)半导体制造工艺经过多年的发展,已经有了翻天覆地的变化。但如果我们单从晶圆代工厂的工艺布局来看,就会发现变化并不算大,领头的台积电、三星等依然在加大先进工艺投入,而第二梯队的厂商们还在成熟工艺上稳扎稳打。

早在两年前,我们还会将28nm视作成熟工艺以及先进工艺的分水岭。但随着3nm的推出,以及即将到来的2nm,成熟工艺的定义已经发生了变化,分水岭已然换成了T2和T3晶圆厂不愿投入的7nm/8nm工艺。10nm以上都可以被视为成熟工艺,就连三星也将14nm归到了成熟工艺节点的范畴内。

尽管厂商之间的分级定位变化有限,但成熟工艺的市场却迎来了不小的变动。尤其是在某些特定应用市场,不少坚守在成熟工艺的晶圆厂都迎来新一轮的挑战。

格芯:客户过渡到10nm以下趋势明显

作为少有的美国本土晶圆代工厂,格芯从2018年就放弃了7nm工艺的开发,不去开发先进工艺,而是选择固守10nm以上的工艺节点。经过一轮出售和新建,如今格芯的制造足迹主要分布在美国、欧洲和新加坡。

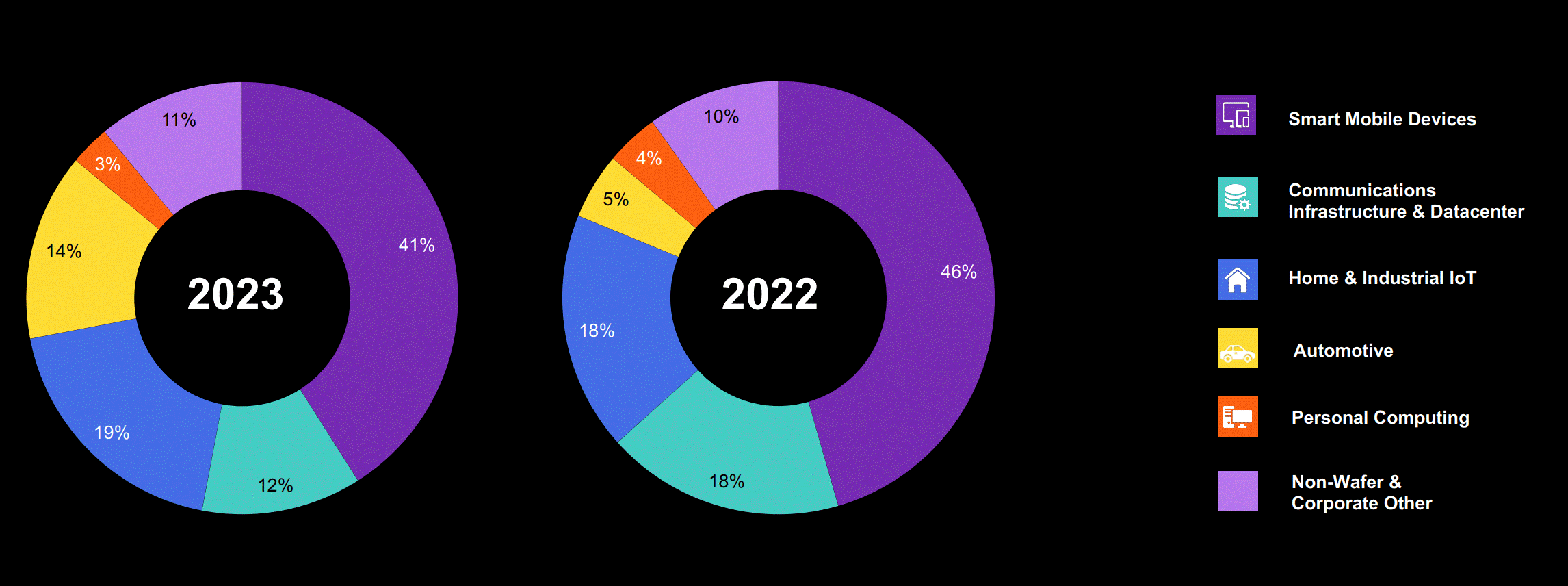

格芯目前最先进的工艺为FinFET 12LP+这一12nm的节点,可用于高性能SoC的制造,覆盖消费、工业和汽车等领域。然而从最新公布的2023年财报来看,其全年营收为74亿美元,出现同比9%的下滑。格芯将其归结于低端消费电子和家用电子的需求疲软,以及全球宏观经济因素和库存增加导致,而这还是在格芯汽车相关市场的收入增长三倍的前提下,才保证了整体营收不至于下滑太多。

终端市场营收占比 / 格芯

在通信基建和数据中心市场,格芯的营收出现了疲软,在财报会议上,格芯指出这也是由于一部分数据中心用户过渡到10nm以下导致的。这类客户往往需要更低的功耗和更高的性能,同时进一步缩小芯片面积,所以目前只有7nm及以下的工艺节点才能提供这样的PPA表现。

值得关注的是,格芯也在近期拿到了美国芯片法案提供的15亿美元补贴,未来还将收到纽约州绿色芯片法案提供的6亿美元补贴,用于帮助其继续扩大产能,尤其是其位于纽约州马耳他镇的晶圆厂。格芯计划在该地建立第二座晶圆厂,主要用于支撑美国本土的汽车、航天航空以及国防相关的芯片制造,主要客户包括通用汽车、洛克希德马丁等。

格芯可以说是首个获得芯片法案补贴的纯晶圆代工厂,这也得益于其在国防相关半导体制造上的合作项目。21亿美元是一笔不小的数目,但即便如此,要想用这笔钱去推进10nm以下的工艺还是比较吃力的。所以格芯即便有了这两大补贴,也依然选择去扩大已有成熟工艺平台的产能。可见即便有一部分客户改投了别的晶圆厂,格芯也坚信其现有的工艺足以支撑汽车等行业的长期转型。

联电:与英特尔合作开发12nm平台

联电作为成熟工艺晶圆代工的领导者之一,坐拥12座晶圆厂,等效12英寸晶圆月产能达到40万片。其拥有14到90nm的工艺平台,主要专注在逻辑以及特殊工艺上。从联电最新公布的财报来看,去年的营收同比下滑20.2%,营业利润更是出现了44.5%的下滑。联电表示,全球经济环境拉长了半导体产业库存调整的周期,致使其晶圆出货量和产能利用率都有所下滑。

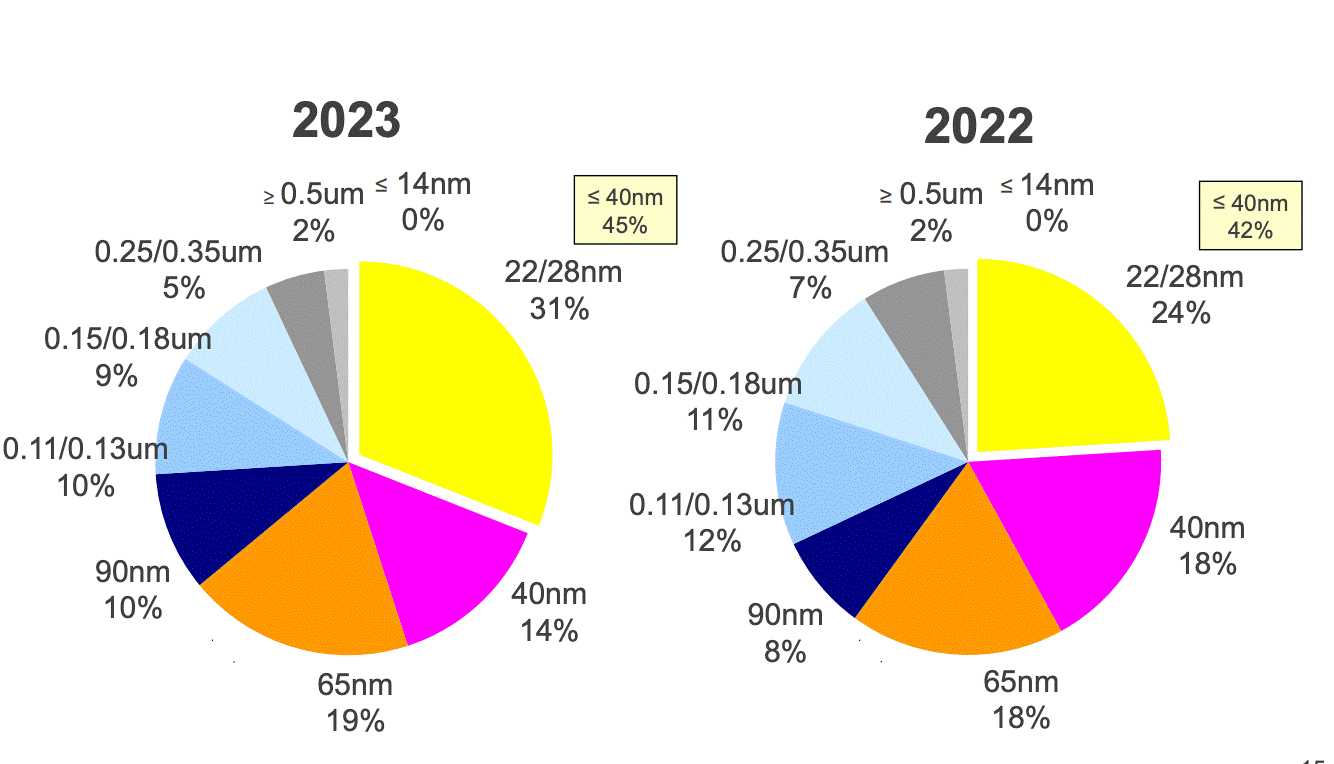

即便如此,2023年的联电并没有放弃继续推进工艺研发。在去年致股东报道中,联电提到在14nm工艺方面,客户以其14FFC平台设计的产品良品率已经突破90%,也已经成功导入5G和网通类应用中,并顺利进行量产。不过,从最新发布的财报结果中,可以看到在2023年,14nm带来的营收几近为零,但40nm及以下工艺的营收占比从2022年的42%提高到了2023年的45%,占比最高的依然是22/28nm两大工艺节点。

联电制程营收占比 / 联电

由此看来,目前联电在14nm工艺上并没有收获太多订单,相关客户可能还是在试产阶段,但不管怎么说,联电无疑是有14nm晶圆的制造实力的。更何况从近期的消息看来,联电似乎并不打算驻足于14nm,而是想要再进一步。

今年1月25日,联电和英特尔共同宣布,双方将合作开发12nm的工艺平台,用于应对移动、通信基建和网络等高增长市场,这一新的工艺节点将在英特尔位于亚利桑那州的三个晶圆厂进行开发和制造,预计2027年开始量产。

对于联电来说,利用这些晶圆厂的现有设备无疑可以显著降低前期的投资成本,同时可以借助英特尔在10nm以上工艺丰富的开发经验,把产能扩张到北美市场。有了更先进的工艺后,联电也可以帮助其客户,尤其是通信领域的相关客户实现技术迁移。

写在最后

先进工艺代表了半导体制造技术的最前沿,甚至这几年在消费电子、AI和数据中心等应用的推动下,占比屡创新高。可话虽如此,市面上也只有台积电、英特尔和三星这些顶级晶圆代工厂才有资本去追逐个位数纳米工艺以及未来的埃米级工艺。至于晶圆厂之间成熟工艺的竞争,也会愈演愈烈。

T1晶圆代工厂们仍在积极扩张成熟工艺的产能或地域分布,而T2、T3的晶圆代工厂稳步扩张产能改进工艺的同时,也更加需要现有客户产品迭代以及新客户新品的Desgin Win。更重要的是,如果今年晶圆需求如预期一样回温的话,从DUV等半导体设备进出口的数据来看,中国内地的成熟工艺晶圆代工矩阵已经变得更加浩大,市场竞争也会随之升温。

-

全球十大晶圆代工厂【经典收藏】2011-12-01 26171

-

【新加坡】知名半导体晶圆代工厂招聘资深刻蚀工艺工程师和刻蚀设备主管!2017-04-29 5495

-

三星2012将超越联电跃居全球第二晶圆代工厂2011-12-12 1308

-

联电将收购晶圆代工厂格芯提上日程2018-09-16 5484

-

10nm以下先进制程 台积电和三星采取怎样的策略2018-11-16 4967

-

解读晶圆代工第二梯队厂商布局 中芯国际加速追赶2019-09-11 13041

-

8吋晶圆代工产能缺口持续扩大2020-12-28 3186

-

报道称联华电子正提高 12 英寸晶圆代工厂产能,主要满足 28nm 工艺产能需求2021-01-18 3241

-

台积电在美国建晶圆代工厂成本高达6倍2021-02-24 2788

-

绝了!部分晶圆代工厂为保住超额利润,这招都敢用!2021-08-30 1054

-

成熟制程晶圆代工报价持续下跌 晶圆代工砍单还未停止2022-09-06 3981

-

全球主要晶圆代工厂商名录2023-06-21 3596

-

晶圆代工全面降价2023-07-11 2091

-

成熟制程代工厂太惨了,热停机潮蔓延2023-08-22 1599

-

Cadence与三星晶圆代工厂深化2nm及3D-IC合作2026-06-03 1018

全部0条评论

快来发表一下你的评论吧 !