英伟达繁荣背后的挑战 仍面临着各种内忧外患

描述

去年的生成式AI浪潮使得对于英伟达(NVIDIA)的AI GPU需求暴涨,NVIDIA也成为全球瞩目的焦点,然而目前的NVIDIA正处于充满挑战的十字路口:一方面,NVIDIA在高性能计算和人工智能领域处于领导地位,最新GPU产品不断推动扩展;另一方面,全球供应链不稳定、竞争对手迅速崛起,以及技术创新的不确定性,都给NVIDIA带来前所未有的压力。

NVIDIA去年股价大涨246%,带动市值突破了1万亿美元,也成为首家市值突破1万亿美元的芯片公司。根据《彭博亿万富翁指数》显示,NVIDIA CEO黄仁勋个人资产已经迈向557亿美元,跃居2023年赚最多钱的富豪之一。今年以来,英伟达股价继续上涨,目前其市值已经达到了约1.8万亿美元。

然而,看似拥有一片繁荣的英伟达王朝,仍面临着各种内忧外患。

值得注意的是,根据瑞银分析师最新发布的报告显示,英伟达(NVIDIA)AI GPU的交货速度正在持续加快,去年年底时的交期还有8-11个月,现在已经减少到了只有3-4个月。虽然,交货时间大幅缩短的原因尚未披露,但猜测可能是市场需求放缓。

内忧一:CoWoS、HBM产能瓶颈

对于NVIDIA来说,首先最明显的问题是产能,目前NVIDIA A100、H100 GPU由台积电CoWoS封装技术生产,但随着生成式AI需求激增,台积电CoWoS产能严重吃紧,因此NVIDIA已认证其他CoWoS封装供应商产能作为备援,如联电、日月光及美系封测大厂Amkor为主。

同时,台积电将InFo产能从龙潭转至南科,空出来的龙潭厂转扩CoWoS产能,竹南厂和台中厂也助力扩产CoWoS,以缓解产能瓶颈。但台积电也在法说会上表示,虽然2024年产能将翻倍成长,仍不足以供应所有客户需求,是否影响NVIDIA产品出货,仍有待该观察。

除台积电CoWoS产能外,市场消息传NVIDIA向美光、SK海力士支付数亿美元的预付款,购买HBM3內存,确保HBM內存供应无虞,而三星、SK海力士、美光今年的HBM产能已经全数售凿,因此产能能否满足市场需求,将是NVIDIA一大挑战。

内忧二:大客户转向自研芯片

云端CSP大厂虽然激烈争抢GPU,但亚马逊、微软、Google、Meta、阿里巴巴、百度等也都积极投入自研AI芯片,亚马逊和Google分别推出Trainium及TPU芯片,微软宣布首款自研AI芯片Maia 100和自研云计算CPU Cobalt 100,Meta则预计2025年推出第一代自研AI芯片MTIA。

虽然这些超大规模客户目前仍依赖于NVIDIA的AI芯片,但从长远来看,这些大客户的自研AI芯片可能影响NVIDIA的市占率,无形中成为竞争对手并影响NVIDIA的利润,而NVIDIA也很难再依赖这些超大规模客户。

外患一:出口管制下,新版特供AI芯片中国客户不买单

因为中美关系紧张,美国持续升级出口管制规定,先是禁止NVIDIA出口A100/H100等先进AI芯片至中国,因此NVIDIA推出中国特制版A800、H800,最后仍遭美国封杀,包含A100、A800、H100、H800、L40S在内的产品都被列入出口管制范围。

随后NVIDIA又决定依照出口政策推出新AI GPU,即HGXH20、L20 PCIe及L2 PCIe,但算力仅H100的20%,计划今年第二季量产;但因性能太底,阿里巴巴、腾讯、百度、字节跳动等中国企业不买单,并明确表示今年会大砍订单量,因此NVIDIA在中国营收恐不乐观,部分订单甚至将遭华为等中国本土厂商夺走。同时,阿里巴巴、腾讯、百度、字节跳动等中国头部的互联网厂商也都有在自研AI芯片或投资相关厂商,以降低对于外部AI芯片的依赖。

目前NVIDIA对新加坡、中国客户销售额占总营收15%,而该公司在中国AI芯片市场中市占率超过90%,因此丢失中国市场的代价很大,NVIDIA说什么也不会轻易放弃,但如何在符合美国政府政策的前提下,同时满足中国客户的需求,是公司现在遇到最大难关之一。

NVIDIA CEO黄仁勋在此前财报会议上表示,美国出口管制措施将带来影响,中国及其他地区上季贡献20-25%数据中心营收,预期本季将大幅下滑。他也担心,除了失去中国市场外,此事造成中国加快自行制造芯片的脚步,并推出自有GPU产品,给予中国公司崛起的机会。

此外,虽然目前美国针对AI芯片的出口管制政策主要限制的中国、俄罗斯等部分其努力打压的国家,但是这也刺激了其他一些国家和地区发展自研AI芯片,构建AI自主权的重要性,避免对于美国AI芯片的过于依赖。

外患二:竞争对手AMD、英特尔吹进攻号角

为抢占AI商机,英特尔和AMD都紧跟着NVIDIA脚步,在NVIDIA率先推出采用台积电4nm的H100后,AMD于去年推出首批应用于AI和HPC的“Instinct MI300系列”,其中MI300X更是在部分参数上超越了NVIDIA H100。

AMD MI300X今年已经开始陆续出货,微软数据中心部门成为最大买家,Meta也已采购大量 MI300系列产品,而LaminiAI则是首家公开使用MI300X的公司。

另据AMD官方性能测试,MI300X表现优于市面上已有的Nvidia H100 80GB,可能对即将上市的H200 141GB造成威胁。此外,比起H100芯片,同等级产品的MI300X价格更实惠,如果NVIDIA产能持续受限,部分客户将流至AMD。

与此同时,英特尔今年将推出面向生成式AI加速的新一代AI芯片“Gaudi3”,虽然没太多消息,但其集成的HBM内存容量将会比Gaudi 2的96GB提高50%,并且可能会升至HBM3e內存,英特尔CEO Pat Gelsinger表示“Gaudi 3性能将超越NVIDIA H100”。

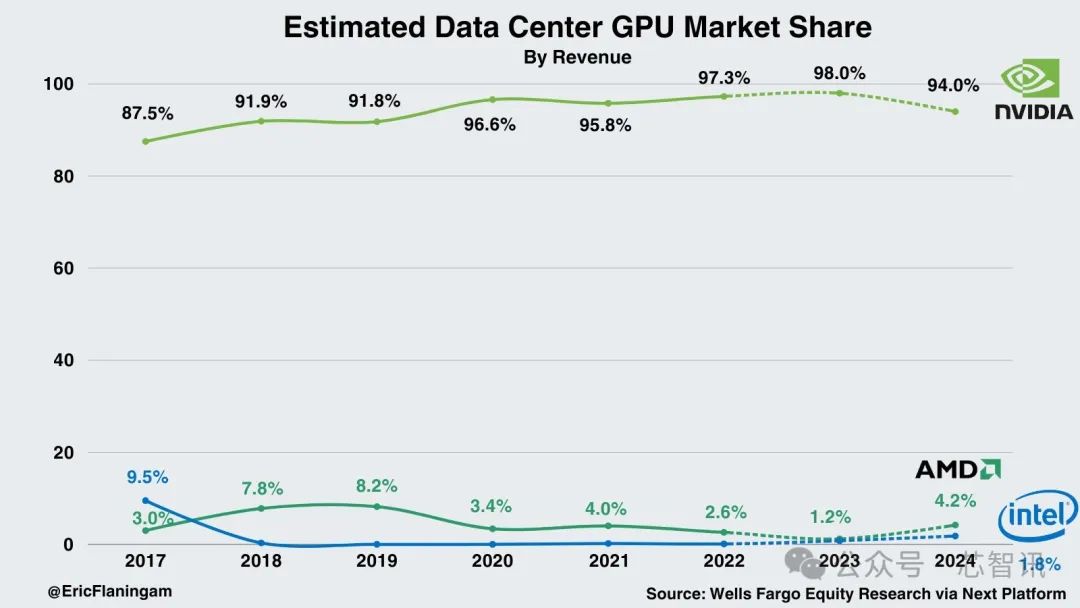

根据富国银行的预测,AMD虽然在2023年的AI芯片的营收仅为4.61亿美元,但是2024年将有望增长到21亿美元,将有望拿到4.2%的市场份额。英特尔也可能拿到将近2%的市场份额。这将导致英伟达的市场份额可能将小幅下滑到94%。

另外,根据AMD CEO苏姿丰在1月30日的电话会议上公布的数据显示,AMD在2023年四季度的AI芯片营收已经超越此前预测的4亿美元,同时2024年AMD的AI芯片营收预计也将达到35亿美元,高于先前预测的20亿美元。如果,AMD的预测数据准确的话,那么其2024年在AI芯片市场的份额有望进一步提高。

外患三:强有力的新创企业准备入局

面对NVIDIA在AI芯片市场所获得的巨额利润,也吸引了一些强有力的新创企业准备入局。

近期就有传闻称,AI巨头OpenAI正计划筹资7万亿美元以制造自研的AI芯片,以便摆脱对于NVIDIA AI芯片的依赖,并与英伟达竞争。

另据彭博社援引知情人士的消息报道称,软银集团创始人孙正义也计划筹资1000亿美元建立一家名为Project Izanagi 的芯片设计企业,旨在在人工智能(AI)芯片领域与英伟达展开竞争。

值得注意的是,全球半导体IP大厂Arm也是软银集团旗下的企业。预计未来Project Izanagi也将会依托于Arm公司强大的CPU/GPU/NPU IP组合和生态优势来进行AI芯片的研发。

外患四:新创企业组建AI平台联盟

全球多家芯片设计企业去年10月宣布组成“人工智能平台联盟”(AI Platform Alliance),目标是推广开放的AI生态系。

AI平台联盟(AI Platform Alliance)创始成员有Ampere、Cerebras Systems、Furiosa、Graphcore、Kalray、Kinara、Luminous、Neuchips、Rebellions和Sapeon等。

AI平台联盟的成立是专门为促进人工智能领域更好的协作和开放性而成立的。AI 平台联盟的目标之一是提高 AI 硬件的能效和成本效率,以提供比 GPU 更好的整体性能。由于 AI 解决方案的实施可能很复杂,因此 AI 平台联盟将共同验证联合 AI 解决方案,这些解决方案提供了比基于 GPU 的现状更好的替代方案。通过作为一个社区开发这些解决方案,该小组将加快人工智能创新的步伐,使人工智能平台更加开放和透明,提高人工智能解决现实世界问题的效率,并提供大规模的可持续基础设施,对环境友好和对社会负责。

目前AI平台联盟还在招募更多公司加入,但AI影响力更大的NVIDIA并不在其中,因此外界也猜测是这些AI厂商可能是期望能够联合起来,建立独立于NVIDIA AI GPU生态之外的生态系统,以挑战NVIDIA的霸权。

审核编辑:黄飞

-

三星内忧外患数名高管涉黑幕交易2015-12-08 3235

-

移动电视射频技术面临什么挑战2019-06-03 2111

-

DVB-H接收器设计所面临的机遇和挑战讨论2019-07-08 2013

-

电力系统设计面临什么挑战?2019-08-20 2826

-

全球市场扫描:寒冬期,中国光伏厂商的内忧外患2012-07-27 1741

-

台湾半导体封测业内忧外患 最怕两“大”2016-07-04 1211

-

解读中国新能源汽车发展的内忧外患2016-09-01 898

-

半导体封装产业内忧外患 并购整合渐成趋势2016-12-20 1230

-

来自日本的雪上加霜,内忧外患韩国芯片产业何去何从?2019-07-28 2797

-

为什么说我国人工智能的发展处于内忧外患的状态2019-11-21 767

-

英伟达收购ARM面临质疑 全球没有一个政府机构完全满意2021-01-26 1431

-

飞速发展的HBM仍面临着一些挑战2023-07-22 3441

-

设计医疗PCB面临着一些挑战 医疗PCB技术的新兴趋势2023-07-27 1645

全部0条评论

快来发表一下你的评论吧 !