为小米、荣耀供货的龙旗科技宣布公开发行股票并在主板上市

描述

本周,智能手机ODM三巨头之龙旗科技宣布公开发行股票并在主板上市,今日已公布网上中签结果。

本次计划募资18亿元:8亿元用于惠州智能硬件制造项目、4亿元用于南昌智能硬件制造中心改扩建项目、2亿元用于上海研发中心升级建设项目、4亿元用于补充营运资金。其中惠州项目达产后预计每年新增3560万台智能产品产能,南昌项目达产后每年新增3080万台智能产品产能。

截至2023上半年,龙旗科技员工人数为1.11万,其中研发人员占比26.8%、生产人员占比66.9%。

关于龙旗科技,业内一般聚焦两点进行讨论:

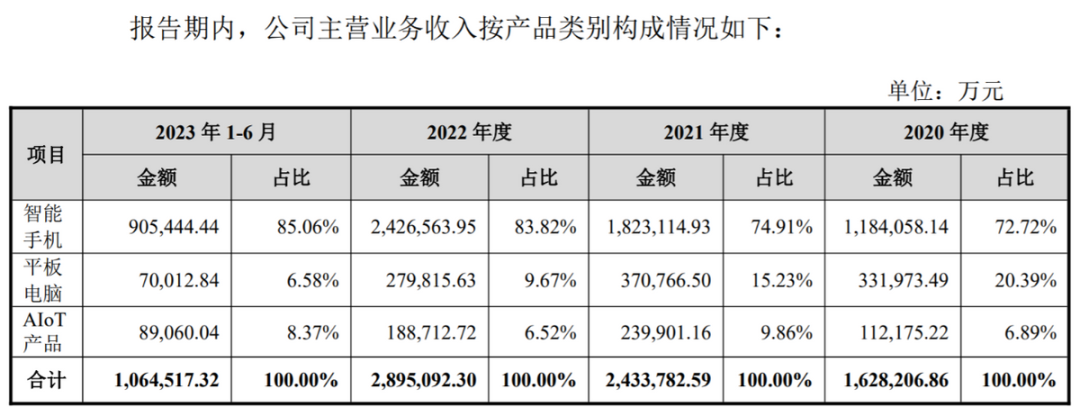

一是智能手机ODM业务占比过高,其他业务收入贡献有限。

根据数据,公司超过95%的营收来自智能产品ODM,智能产品ODM的营收中又有超过80%来自智能手机业务,并且占比呈逐渐升高趋势;其次是AIoT产品业务,主要由智能手表、TWS耳机、VR/AR设备贡献,但AIoT产品贡献收入目前尚未超过10%。

并且ODM行业具有规模效应。

比如全球智能手机ODM/IDH市场已呈现龙头集中的状态,2022年行业前三龙旗科技、华勤技术、闻泰科技共占据75%市场份额,其中龙旗科技以智能手机出货量达到1.38亿台、28%的市场占有率排名第一。

但是在平板电脑ODM市场,以出货量标准下,2021年公司的市场份额位于全球第三;在智能手表ODM/EMS市场,根据Counterpoint数据,2021年公司的市场份额位于立讯精密、仁宝、歌尔股份、华勤技术之后;至于另一可观的TWS耳机ODM/EMS市场则是立讯精密、歌尔股份出货量领先;VR/AR市场则更为早期,整个行业体量不高。

综上,即便智能硬件ODM模式具有性价比高、成本低、更新速度快的特征,未来各消费电子品牌还将继续或加大采用ODM/EMS模式,但智能手机增量是否有限?其他品类是否还有竞争空间?龙旗科技势必要向外界给出答案,尤其外界正在对照其最传统的竞争对手华勤技术、闻泰科技,后者近几年也在投入力量用于开拓新兴市场,包括进军半导体业务。

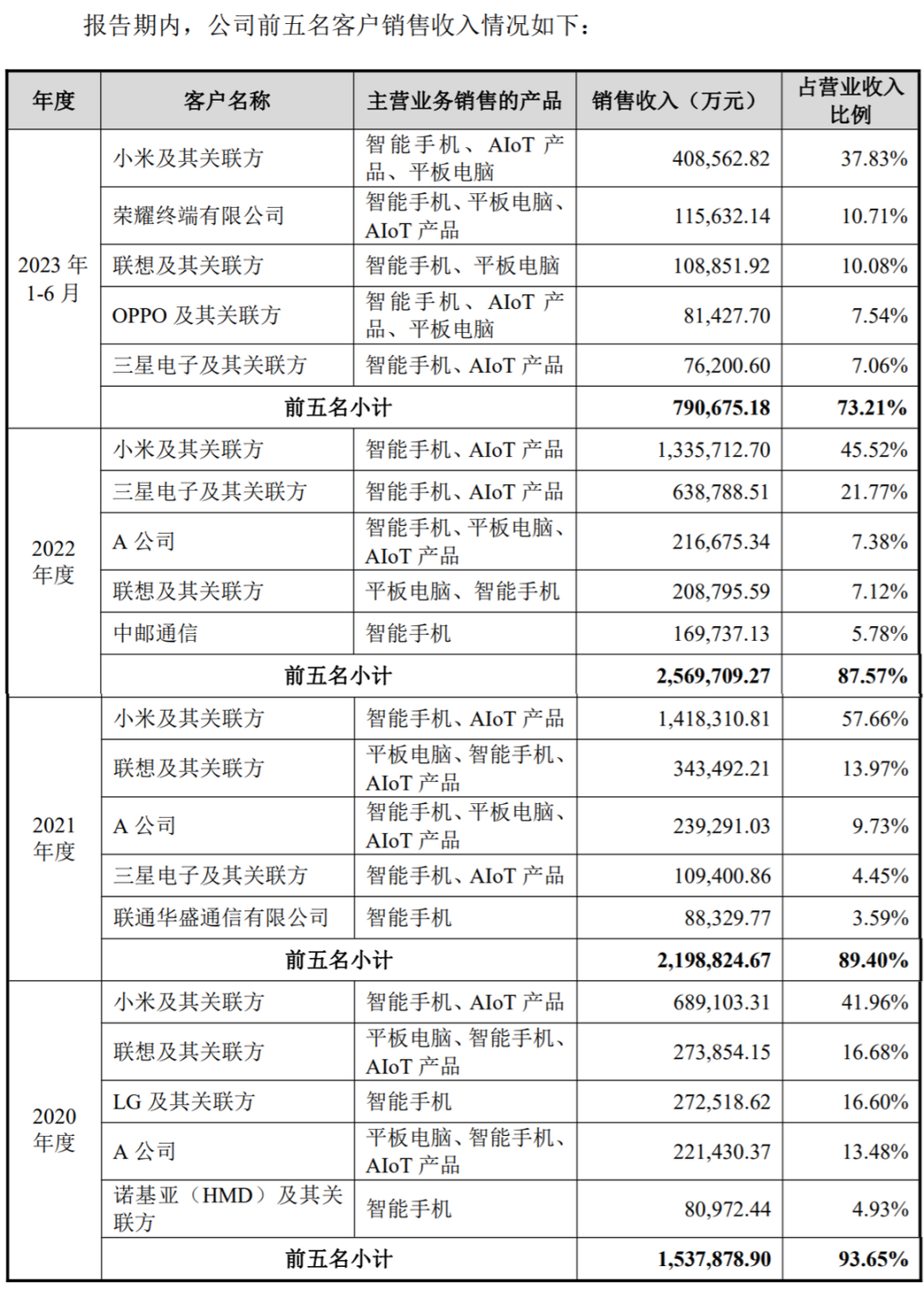

第二,前五大客户贡献收入占比过高,对小米的依赖较大。

龙旗科技主要客户包括小米、三星电子、A公司、联想、荣耀、OPPO、vivo、中邮通信、中国联通、中国移动、中国电信、B公司等,基本都是行业头部玩家,而这被认为是基于消费市场集中度越来越高的事实自然发生的。

在整体营业收入上,公司营收规模从2020年的164.21亿元增长到2022年接近300亿元,预计2023全年营收收入为264.50至270亿元(业绩下滑原因与2023年全球智能产品需求下滑有关)。

更多被讨论的是,在2020、2021、2022、2023年上半年期间,来自小米的销售收入占总收入的比重分别为41.96%、57.66%、45.52%和37.83%。

对照小米2023年以1.464亿台出货量成为国产手机第一的事实,可见2023年1-6月来自小米的销售收入减少,背后更有可能是小米对业务量分配有了调整。另一大客户三星贡献的销售收入也在2023上半年大幅减少。

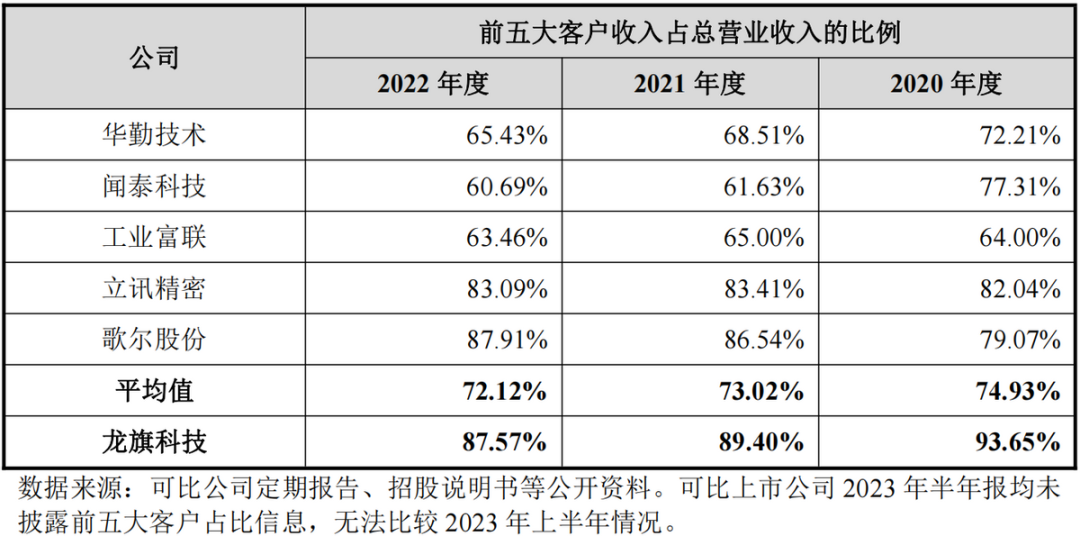

当然,ODM厂商客户集中度普遍较高,但对龙旗科技来说也还存在优化空间,降低客户集中度的方式包括导入更多客户、扩充业务结构等。

比如华勤技术除智能手机、平板电脑、AIoT产品外,还有较大比例的笔记本电脑和服务器产品,新的产品领域带动其客户集中度降低;闻泰科技通过并购切入了功率半导体业务,同时也拓展了苹果产品代工业务,因此客户集中度也相应降低。

最后

通读龙旗科技招股书,强调最多的是智能产品ODM/EMS模式的增长潜能,这本身也是产业链分工更加成熟的标志,并且除了相对低价的产品多应用ODM模式,未来随着品牌间的竞争激烈,ODM出货产品价位将逐步提升。

参照Counterpoint数据:

2022年ODM/IDH厂商智能手机出货约为4.83亿台,预计2025年将增长至超过6亿台;2022年全球智能手机ODM/IDH市场总营收已接近300亿美元,占全球智能手机市场份额已接近40%。

2021年ODM和EMS厂商总出货量占全球智能手表出货量约76%,超过9600万只。预计至2025年,随着更多智能手机厂商向手表市场拓展,ODM/EMS厂商出货量将提升至接近1.68亿只,ODM/EMS模式渗透率逐步提高至80%。

既然存在利好,目前尚未看出转型趋势而是继续深耕ODM的龙旗科技,在前述挑战面前,未来将走向何方也是行业正在期待的。

审核编辑:刘清

-

龙旗科技上市,国内三大智能产品ODM厂商齐聚A股2024-03-07 2435

-

深交所终止晶讯光电主板上市审核2024-03-06 1390

-

龙旗科技上市,国内三大ODM巨头齐聚A股2024-03-04 2411

-

华科股份向北京证监局提交的向不特定合格投资者公开发行股票2023-10-09 1448

-

龙芯中科首次公开发行股票并在科创板上市2022-06-24 2469

-

科大讯飞发布非公开发行股票预案 拟定增20-26亿元2021-02-20 1248

-

纳芯微拟首次公开发行股票并上市,现已接受光大证券的辅导2020-10-21 4397

-

威马汽车拟首次公开发行股票并在科创板上市,辅导机构为中信建投2020-10-17 3425

-

民爆光电首次公开发行并上市辅导备案信息予以公示2019-11-18 6306

-

敏芯微首次公开发行股票并上市 接受国泰君安证券股份有限公司辅导2019-05-21 6625

-

睿创微纳拟申请首次公开发行A股股票并在科创板上市2019-03-26 5546

-

弘信电子发布关于筹划非公开发行股票的提示性公告2018-11-03 2998

全部0条评论

快来发表一下你的评论吧 !