碳化硅衬底产业全景:国内外主要厂商分布图

模拟技术

描述

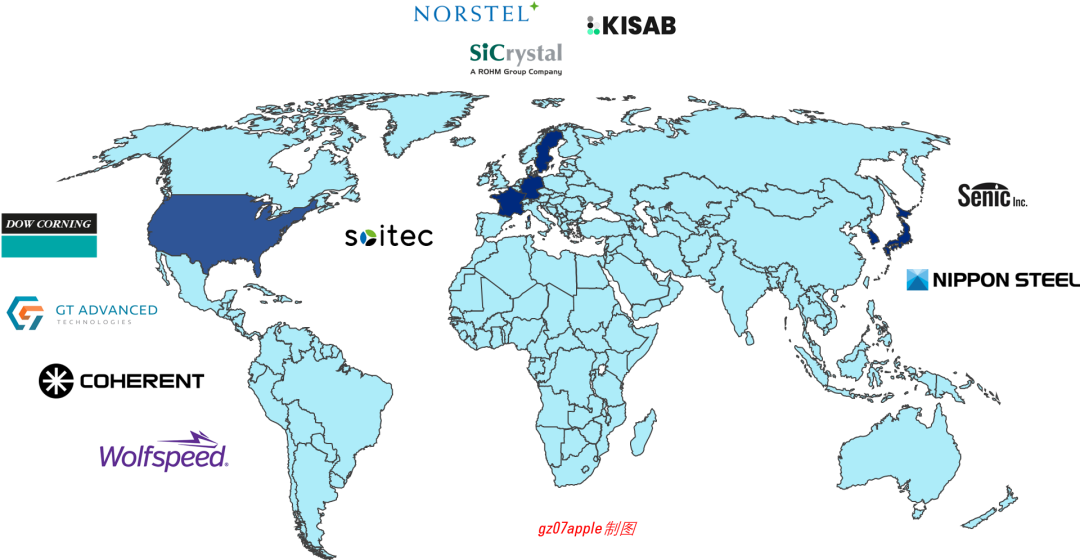

一、 国外主要碳化硅衬底厂商

国外曾有多达十家碳化硅衬底厂商,如今百分之七八十都已经被收购了。主要原因是下游器件厂商注意到碳化硅非常紧缺,材料端供应安全性、稳定性一直让其非常担忧,所以很早就开始考虑如何布局。

- 2009年,Rhom收购了SiCrystal,这是早期的一次重要收购案例。 - 到了2020年,更多的收购案发生,ST微电子(STMicroelectronics)收购了Norstel,而Onsemi(原安森美半导体)收购了GT Advanced Technologies(GTAT)。 - Wolfspeed(原名Cree)是一个集成器件制造商(IDM),它本身并没有被收购,而是在市场上保持了其作为主要碳化硅衬底供应商的地位。 除了这些被大公司收购的衬底厂商外,还有一些企业通过特殊的技术或市场定位保持着竞争力: - Soitec专注于生产复合衬底。 - KISAB采用特殊的长晶工艺,这些都是比较小众的市场定位。 - 产能较小的企业,如韩国的Senic,也在市场上占有一席之地。 此外,还发生了材料企业之间的收购: - SK Siltron收购了Dow Corning的碳化硅业务。 - Resonac(前身为Showa Denko)收购了Nippon Steel的碳化硅业务。 目前国际上对外销售碳化硅衬底的主要企业包括Wolfspeed、Coherent(原II-VI Incorporated)、SK Siltron css以及Resonac。这些企业的存在和发展对于确保碳化硅衬底供应的稳定性和安全性具有重要意义。

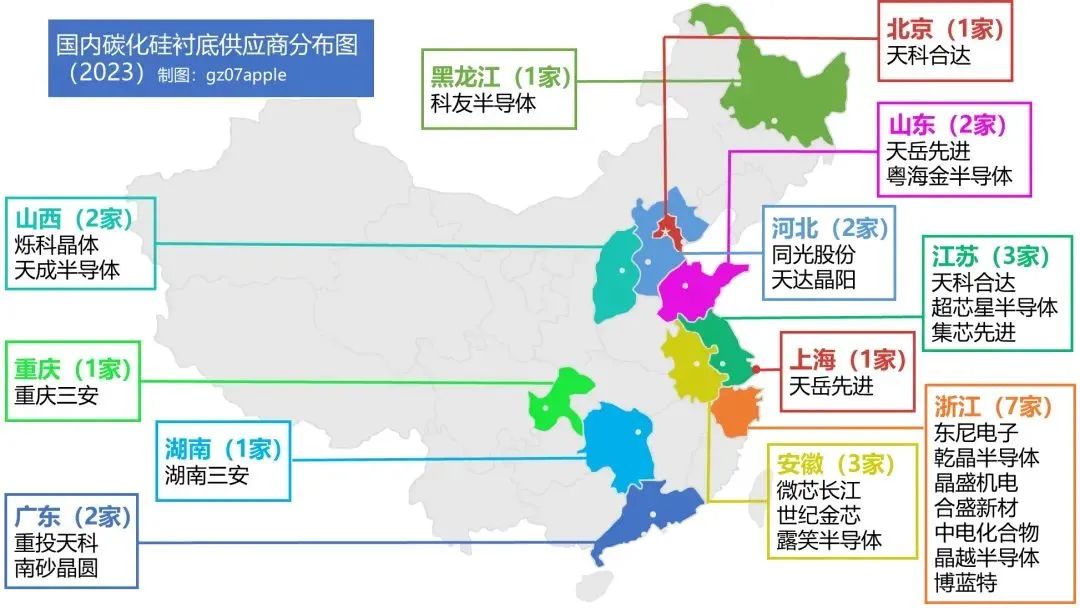

二、 国内主要碳化硅衬底厂商

中国在碳化硅衬底领域的布局显示出了其对半导体材料自主供应链建设的重视。随着全球对高效能、高耐用性电子器件需求的增加,碳化硅衬底由于其在高温、高电压和高频率应用中的优异性能而变得越来越重要。这种材料不仅是未来能源高效利用和电动汽车等领域的关键,也是中国半导体产业战略布局的重点之一。

图源:ICPMS冷知识 截至2023年,中国有超过40家注册的碳化硅衬底企业,这一数字显著高于其他国家,反映了国内对这一战略材料产业的高度重视和快速发展。然而,尽管企业数量众多,但能够实现大规模生产和出货的企业数量有限。2023年能够实现衬底出货量超过10万片的企业仅有三家,分别是天科合达、天岳和烁科,它们在国内市场中排名前三。

这三家企业的领先地位可能归因于多方面因素: - 技术积累和创新:持续的研发投入和技术创新能力是企业在竞争激烈的市场中脱颖而出的关键。 - 生产规模和效率:大规模生产能力和高效的生产流程有助于降低成本,提高竞争力。 - 市场定位和客户关系:良好的市场定位和稳固的客户关系有助于企业稳定和扩大市场份额。 中国的这些企业和其它正在成长的碳化硅衬底生产商面临的共同挑战包括技术壁垒、生产成本控制以及国际市场竞争压力。为了提升竞争力和市场份额,这些企业需要持续关注技术创新、产能扩张、成本优化以及国际合作机会。随着国内外对碳化硅材料需求的持续增长,中国的碳化硅衬底产业预计将进一步发展,不仅在技术和产能上取得进步,也在全球供应链中扮演越来越重要的角色。

三、 国内碳化硅产业链布局

从衬底、外延、设计、制造,到器件、模组,包括最后的终端应用,中国的碳化硅产业链已经非常完整。上游无论是长晶设备,外延设备,还是切割、抛光设备,包括上游原材料都有了国产替代厂家。 国内有三家大型IDM企业,分别是中电科集团、三安集成和比亚迪。由于国内器件厂商起步比国外要晚,所以现在面对国内衬底供应端没有什么风险和担忧的,也不会去考虑去并购上游衬底企业。

审核编辑:黄飞

-

国内主要碳化硅衬底供应商产能分析,与海外龙头差距扩大?2023-02-20 94315

-

8英寸衬底井喷,11月国内碳化硅产业迎来新进展2023-12-12 3171

-

碳化硅衬底,进化到12英寸!2024-11-21 6330

-

碳化硅深层的特性2019-07-04 6086

-

传统的硅组件、碳化硅(Sic)和氮化镓(GaN)2021-09-23 6163

-

盘点国内碳化硅产业链企业 碳化硅上市公司龙头企业分析2018-12-06 140743

-

简述碳化硅衬底的国产化进程2021-07-29 5506

-

碳化硅衬底市场群雄逐鹿 碳化硅衬底制备环节流程2023-03-23 2696

-

国内外碳化硅装备发展状况 SiC产业环节及关键装备2023-04-25 2740

-

简述碳化硅衬底类型及应用2023-05-09 6875

-

碳化硅8英寸时代倒计时 中国厂商能否搭上“早班车”2023-07-14 2166

-

国内碳化硅衬底生产企业盘点2023-10-27 3941

-

碳化硅赛道“涌动” ,国内外巨头抓紧布局2023-12-04 2199

-

2023年国内主要碳化硅衬底供应商产能现状2024-01-08 5725

-

国内主要碳化硅衬底厂商产能现状2024-01-12 5104

全部0条评论

快来发表一下你的评论吧 !