从TOP4元器件分销商业绩看2024行业发展趋势

描述

从2023年下半年开始,分销行业已经开始释放出一些积极因素。在2023Q4,行业内已有文晔科技、大联大两家公司营收实现同比增长。预计2024年,在全球半导体行业回暖的带动下,整个分销市场或有望迎来更加积极的业绩表现。

分销商是连接上游原厂和下游客户的重要纽带,而百亿美元级头部分销商的发展情况则代表着整个行业的最新发展趋势。

时间来到2024Q1,大部分厂商2023年的业绩已经披露完毕。让我们通过艾睿电子、安富利、大联大、文晔科技四家百亿美元分销商的最新业绩,一窥电子元器件行业的未来趋势。

业绩分化明显

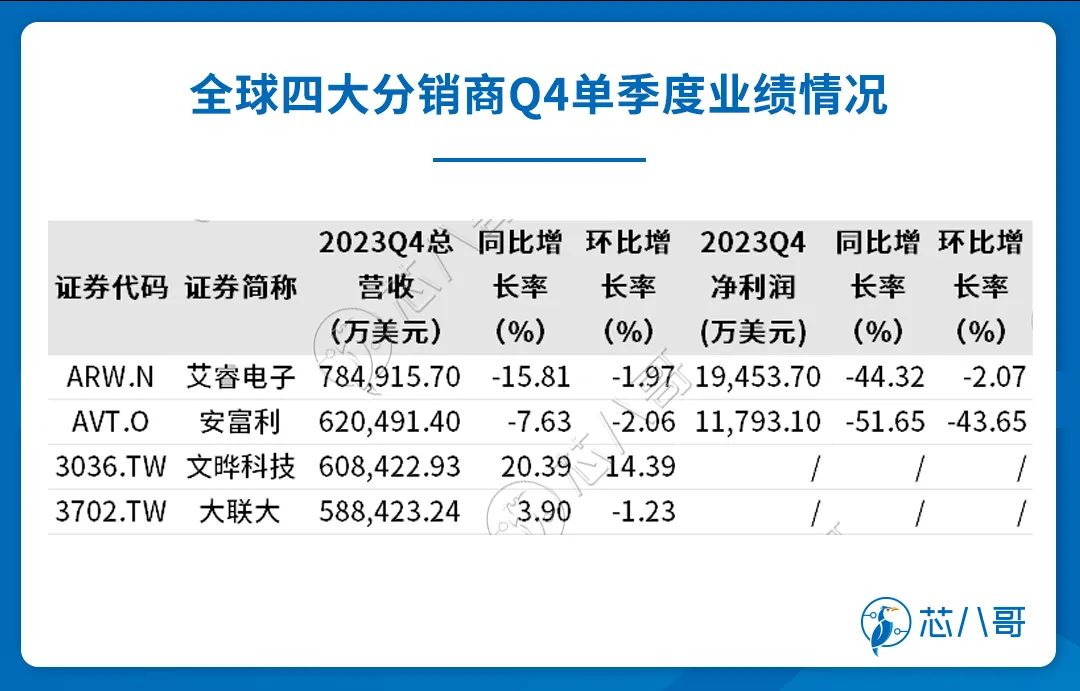

根据wind的数据,在2023Q4季度,四大分销商业绩呈明显的分化趋势。其中,以艾睿电子、安富利为代表的美系分销商在Q4季度不管是营收还是净利润同比环比下滑都非常明显;而以文晔科技、大联大为代表的中国台湾分销商在Q4季度营收同比已经实现增长。

资料来源:wind,芯八哥整理

具体来看,艾睿电子是全球规模最大的电子元器件分销商,其授权代理的品牌包括 TI、 Nvidia、ADI等国际头部电子元器件厂商,并在全球多个区域设有分支机构及配套物流设施。在2023Q4公司实现营收为78.49亿美元,同比下降15.81%。净利润为1.95亿美元,同比下滑44.32%;安富利是全球第二大电子元器分销商,为全球超过10万客户提供包括半导体、被动和机电等元件以及工程设计链和供应链服务。在Q4季度(2024财年第二季度)公司销售额为62.05亿美元,同比下降7.63%,略高于公司指引的中点。净利润为1.18亿美元,同比下降52.65%。

中国台湾厂商方面,作为亚洲第一大电子元器件分销商,大联大能够为客户提供解决方案、技术支持、仓储物流与IC电子商务等增值服务,以满足原始设备制造商、原始设计制造商、电子制造服务商及中小型企业等不同客户需求。在Q4季度,公司的营收为58.84亿美元,同比增长3.90%,略超此前预测;文晔科技为亚洲第二大电子元器件分销商,目前在中国、韩国、新加坡、 印度、泰国、马来西亚、越南等地区共有四十多个营运据点。在2023年Q4,公司实现营收为60.84亿美元,同比增长20.39%,环比增长14.39%,创季度营收新高。

从2023年全年来看,受半导体行业周期调整的影响,除了文晔科技营收实现增长外,其余厂商业绩下滑幅度都比较大。

资料来源:wind,芯八哥整理

具体来看,在2023年艾睿电子全年实现营收331.07亿美元,同比下滑10.82%。净利润为9.04亿美元,同比下降36.68%。尽管业绩下滑幅度较大,但公司营收排名依然位列分销行业第一;排名第二的安富利在2023年(2023年1-12月)营收为256.10亿美元,下滑幅度为2.73%;而大联大在2023年营收为219.61亿美元,年减13.4%。此外,文晔科技2023年全年合并营收194.24亿美元,与2022年相比年增率达4.08%,再创年度营收新高纪录。

需求依然疲软

对于业绩变动的原因,文晔科技表示,受益于2023年下半年消费电子的回暖,公司凭借较好的产品组合和客户优势在全年实现了业绩的正向增长。

从具体应用来看,文晔科技第三季仍以手机为主,营收比重达28.8%。而数据中心及服务器比重激增至 23.7%。通讯占比为12.4%,工业与仪器为8.6%,汽车电子为7.1%,消费性及其他占比 9.7%、个人计算机及外围为 9.7%。

在第四季度,公司预计汽车电子将持续成长,业绩季增7-9%。工业与仪器也将回升,季增1-3%。通讯季增10%,数据中心及服务器维持强劲成长,季增超过20%。消费性电子与PC 则因进入传统淡季,季减分别超过20%、7-10%,手机则大致持平。而从全年来看,公司的汽车电子业绩年增双位数。工业与仪器年增1-3%;通讯年减最多,达20%。数据中心与服务器业绩成长最显著,年增50-60%。消费性电子约莫持平。此外,公司的PC业务下滑17-19%,手机也年减1-9%。

文晔科技主要代理品线

资料来源:文晔科技

除文晔科技外,艾睿电子、安富利、大联大也在财报中提及到了业绩变动的原因。

其中,艾睿电子表示,2023年期间,全球元器件业务进入周期性低迷,主要是由于2022年底电子元器件市场短缺正常化,客户库存水平上升导致销售下降所致。公司在全球零部件销售额比上年同期下降,这主要是由于亚洲市场的疲软和美洲短缺市场活动的减少,部分被欧洲市场的增长所抵消所影响。而这些趋势导致公司资产负债表上的存货水平上升,销售额下降,并增加了公司在营运资本上的投资占销售额的百分比。

安富利指出,2024财年第二季度财报符合公司此前的预期。公司当前面临着经济疲软和不确定的情况,这种情况始于亚洲,包括中国,现在也出现在西方。这种经济疲软导致公司的一些客户的需求下降,这被整个供应链的库存水平上升所放大。本季度,公司所服务的不同终端市场的需求参差不齐。国防和运输市场继续表现出相对强势,而工业、消费和通信垂直行业的需求相对疲软。随着半导体交货期的持续改善,定价环境保持稳定,这是一个积极的信号。

而大联大在法说会上表示,2023第四季营收略超预期,主要受惠于自动化需求带动工业电子以及车用电子等非3C市场应用需求持续,以及北美及东南亚等地客户陆续投产所致。

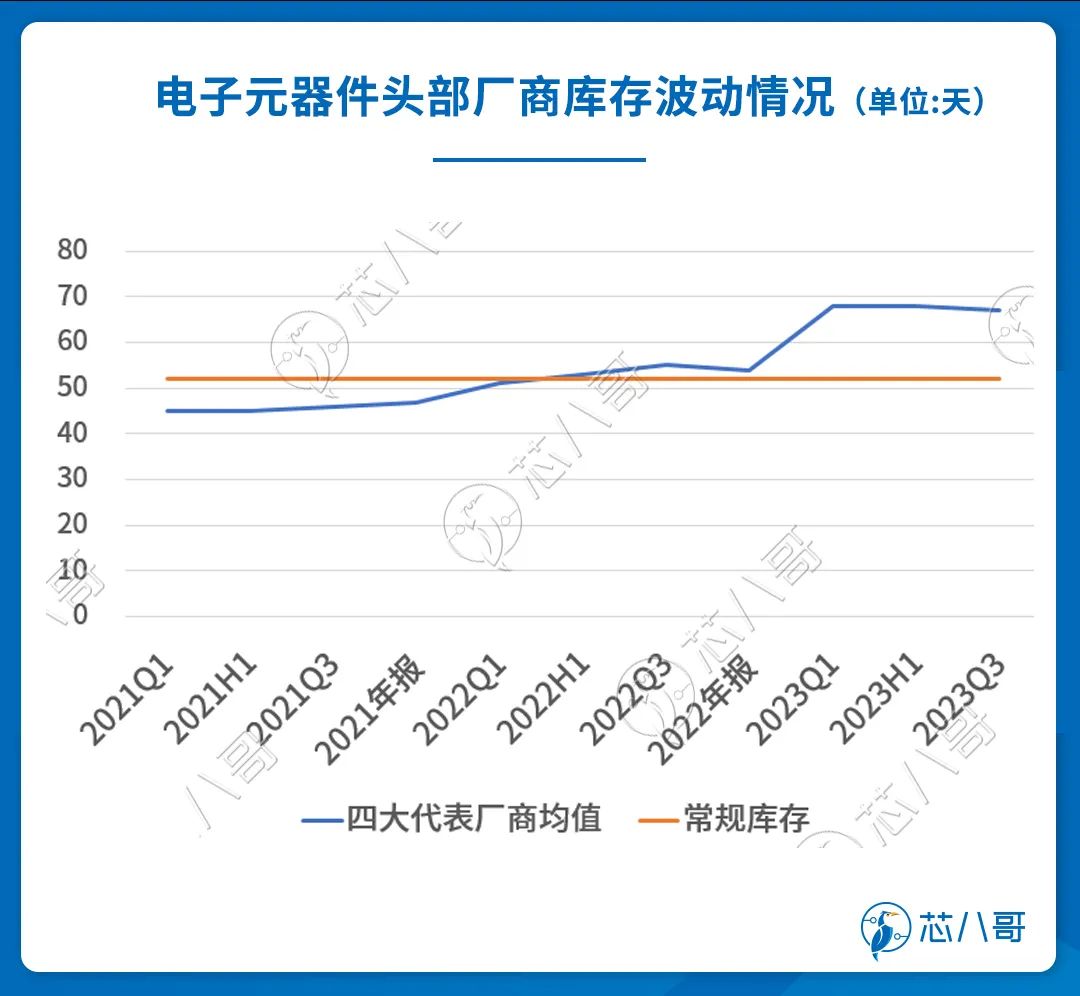

从库存情况来看,自2022年下半年以来,随着以消费电子为代表的终端需求下降,全球分销商的库存就处于不断增长的趋势,直到2023Q1达到了库存的高点。尽管此后在各大厂商对自己的库存进行了一定的管控,但整体而言,目前行业的库存水平依然处于高位,未来去库存的调整或将进一步延续。

资料来源:wind,芯八哥整理

以安富利为例,目前安富利的库存周转天数达到74天,是四大分销巨头中去库存压力最大的企业。为了管理积压的库存,公司正在与客户和供应商密切协调,以配合目前疲软的市场条件。目前,公司对部分订单进行推迟和重新安排,而且在出货价格上做了一定的让步,继续低于平价出售。通过这些举措,安富利表示,公司高企的库存将进一步得到改善,而公司的现金流也将进一步得到增强。

资料来源:wind,芯八哥整理

未来展望乐观

在业绩说明会上,各家厂商也表达了自己对于未来行情的看法。

艾睿电子指出, 2024年第一季度,预计公司综合销售额为67亿美元至73亿美元,其中全球零部件销售额为 50亿美元至54亿美元(与上一季度相比下降了8%),全球企业计算解决方案销售额为17亿美元至19亿美元(中间值为同比下降4%)。展望未来,尽管持续的周期性调整和较弱的宏观需求环境,公司对整个行业背景保持乐观,并相信较长期的技术趋势将使公司受益。艾睿电子处于庞大且不断增长的市场的中心,其驱动力来自于所有事物的电气化、以及可再生能源、自动驾驶汽车和人工智能等,这些趋势可能在2024年继续,随着库存水平正常化,预计2024年需求将有所改善。从长远来看,艾睿将继续谨慎管理公司的成本结构和营运资金,同时继续致力于增长计划,以差异化的产品及服务持续为公司的供应商和客户提供价值。

安富利表示,2024年第三季度(1月-3月),公司的销售指导范围为55.5亿美元至58.5亿美元,稀释后每股收益在1.05至1.15美元之间。公司第三季度的指导是基于当前的市场状况,意味着销售额将连续下降6%至11%。这一指南假设西部地区的销售相对于典型的销售增长季节性下降,以及由于农历新年而来自亚洲的销售出现季节性下降。尽管公司目前所处的整体市场环境存在一定的不确定性,但公司的团队会继续专注于我们能够控制或影响的事情。这包括严格控制公司的运营费用,减少营运资本和现金流,赢得新的机会,推动盈利增长和持续的市场份额增长。

大联大认为,2023年整体市场表现均比去年衰退,但经历一年调整后,预计2024年有机会重回2019年的水平。而在细分各产品线上,公司指出,2023第四季受季节性因素影响,大多产品线都呈现下滑,不过,智能型手机随着安卓阵营库存陆续去化,加上华为、小米手机销售表现不错,已有看到反弹现象,后续将密切观察反弹幅度;服务器方面,AI 服务器需求呈现大幅成长,尽管排挤部分通用服务器市场,不过整体服务器市场将重返成长;车用电子目前仍以中国大陆市场为主,期望未来营收比重达双位数。

文晔科技表示,从第一季产品线来看,第一季数据中心及服务器将维持强劲成长,季增逾20%。工业与仪器小幅季增,汽车电子约持平,通讯领域、消费性电子与PC将季减,手机衰退3成。

展望2024市况,公司表示半导体产业在库存调整到一定程度,必然会有回补效应。除了AI会有明确成长外,其他还要看整体经济环境变动;至于消费性电子方面,目前计算机、手机等客户库存都已逐渐恢复到较正常水位,但终端市场需求仍取决于整体经济环境的变动。文晔强调,公司长期目标没有改变,将持续锁定成长性佳与较高利润率的产品应用类别,以及执行策略并购与成功整合,实现显著综效,并提升市占率。

未来发展趋势

近年来,全球分销行业在不断发展的同时,也呈现出了一系列新的变化。

1、 向专业化及数字化方向探索

随着电子信息产业在技术复杂度、应用专业化等方面的要求持续提升,传统电子元器件分销已不能充分满足原厂及下游客户的服务需求。因此,电子元器件分销商纷纷开始向专业化及数字化增值分销的业务方向发展。

专业化方面,部分头部分销商基于自身技术积累与沉淀以及对上游电子元器件产品的深度了解,不仅能够为下游客户提供包括电子元器件选型、技术咨询、产品开发等多种增值服务。而且在供应商服务上,分销商也能积极、及时地响应客户需求,为客户提供高效、便捷的供应链服务。

数字化方面,随着电子商务的成熟,电商分销逐渐成为弥补传统电子元器件分销模式不足的重要新模式。艾睿电子和中电港等头部电子元器件分销商都在积极推进数字化供应链建设,并且已经搭建电商分销平台,为原厂和下游客户提供透明度更高、更为及时的产品信息,以提升其供应链的弹性。

2、从局域化向全球化发展

分销是半导体市场主要的交易模式。艾睿电子和安富利作为第一梯队的国际性分销商,业务遍及亚洲、欧洲及全球,营业表现相对稳定。以文晔科技和大联大作为第一梯队的区域代理、分销商,主攻亚洲市场,单一市场容易受到影响。

因此,在新形势下,本土分销商只有进一步强化全球布局,在境内外均具备较高的供应链整合能力、提供优质的物流服务,方能与包括艾睿电子、安富利等在内的全球电子元器件分销商竞争。此外,通过走出去的全球化发展战略,也可以通过全球多个市场来进行业务的对冲,为公司业绩的长期持续稳定发展提供保障。

以文晔科技为例,为了让公司从亚洲走向全球市场,从而实现公司的长期持续稳定发展,公司在2023年9月14日,宣布以38亿美元(约新台币1212亿元)现金收购加拿大通路商富昌电子(Future Electronics)全部股份,预计于2024年上半年完成交割。通过收购,文晔科技继承富昌电子在美洲、欧洲、亚洲、非洲和大洋洲等47个国家/地区设有170个分支机构及5,200名员工,以及恩智浦、英飞凌、安森美、微芯科技、罗姆、意法半导体等400家供应商的代理权和其在全球拥有的超过15000家客户,一举从一家亚洲分销商转变成全球顶级的分销商。

3、强者恒强,市场份额向头部厂商聚集

分销行业是典型的资金密集型及资源密集型行业,艾睿电子、安富利、大联大、文晔科技四大头部电子元器件分销商凭借资金实力和授权资源等多重优势,在电子元器件分销行业长期占据绝对的领导地位。

根据国际电子商情的数据,在2022 年,艾睿电子、大联大、安富利三家分销商的营收已综合占据 TOP10 榜单的 62.78%。此外,榜单前十名的营收综合为 1,426.34 亿美元,占 TOP50的比例达 68.98%。从这一数据可以看到,全球电子元器件分销行业集中度越来越高,市场份额向头部厂商不断聚集。

尤其在全球电子信息制造业供应链风险加剧、授权资质竞争激烈、上游研发成本高企的背景下,倒逼头部电子元器件分销商不断加大完成行业整合,进一步扩大市场份额、巩固头部竞争优势。以艾睿电子为例,公司于2010 年至2018年间,先后完成了对 Converge、Verical、Redemtech Inc.和 Chip One Stop 在内的数十家公司的收购,一举成为全球第一。

目前,分销行业的并购整合趋势依然在延续。通过持续不断地整合,使分销巨头的体量在不断增长的同时,也让参差不齐的行业得到了健康的发展。但未来谁能胜出,仍需时间给我们答案。

2023年,在需求端持续遇冷、供应端忙去库存的行业下行背景下,整个分销行业日子并不好过。

不过,从2023年下半年开始,整个行业已经开始释放出一些积极因素。在2023Q4 ,行业内已有文晔科技、大联大两家公司营收实现同比增长。而在2024M1,受智能手机、网通、AI服务器等产品需求升温的带动,两家公司业绩延续了Q4季度的增长趋势,其中大联大1月营收环比增长9.89%,同比增长44.73%。而文晔科技1月营收也环比增长25.32%,同比增长50.41%。

从上述数据可以看到,随着半导体市场整体行情的逐步好转,分销商的业绩也已逐渐迎来了增长。预计2024年,在全球半导体行业回暖的带动下,整个分销市场也会有更加积极的业绩表现。

作者:Joey

编辑:Melody

审核编辑:刘清

-

电子元器件分销商的机遇与挑战2011-08-19 3638

-

2013年国内电子元器件分销展望 (转帖)2012-12-30 3125

-

电商在电子元器件领域的春天2014-04-25 3543

-

元器件电商十年,分销商们都是怎么玩的?2016-07-11 4062

-

深圳华强北中小型元器件分销商野蛮生长史2016-07-19 7107

-

快讯!唯样商城荣膺2021年度全球电子元器件分销商卓越表现奖2021-11-05 2890

-

从TTI看进阶全球TOP10级分销商的几大成功要素2014-04-09 5283

-

安芯易再度跻身全球电子元器件分销商TOP50榜单!2023-05-19 2030

-

从最新元器件分销商库存走势看半导体发展趋势2023-05-25 1882

-

喜报!利尔达展芯再度蝉联全球电子元器件分销商卓越表现奖2022-01-27 1310

-

中国电子元器件分销商TOP25产品线&国内主要IC原厂代理分销商详情2023-05-15 3015

-

最新全球TOP10元器件分销商业绩大PK2023-09-25 7278

-

国内TOP15电子元器件分销商Q3业绩大PK2023-11-15 3011

-

最新全球TOP4电子元器件分销商业绩大PK2024-02-21 4124

-

全球电子元器件分销商营收排名TOP502024-08-07 3350

全部0条评论

快来发表一下你的评论吧 !