提升湿电子化学品需求,未来中国大陆产能占全球超三分之一

描述

湿电子化学品属于电子化学品领域的一个分支,是微电子、光电子湿法工艺制程(主要包括湿法蚀刻、清洗、显影、互联等)中使用的各种液体化工材料,主体成分纯度大于99.99%,杂质颗粒粒径低于 0.5µm,金属杂质含量低于 ppm 级的化学试剂,其纯度和洁净度对电子元器件的成品率、电性能和可靠性有十分重要的影响。

半导体制造用湿电子化学品用量虽小,但生产技术要求最高,产品纯度、杂质含量等要求也是最高。目前半导体湿电子化学品市场主要由欧美及日本顶尖化工企业如巴斯夫、默克、霍尼韦尔、三菱化学、住友化学、京都化工等所占据。国内生产湿电子化学品的企业中产品达到国际标准且具有一定生产量的企业有30多家,但整体市场份额较小。

| 地区 | 企业 | 企业情况 |

| 欧美 | BASF | 德国BASF为半导体产业和显示面板行业生产提供电子化学品产品,是电子化学品行业的领先供应商 |

| 霍尼韦尔 | 美国霍尼韦尔能够提供氢氟酸、氢氧化铵、过氧化氢和盐酸等高纯度湿电子化学品 | |

| 默克 | 德国默克能够为晶圆加工领域提供高纯湿电子化学品解决方案 | |

| 英特格 | 美国英特格是半导体和其他高科技行业的先进材料和工艺解决方案的供应商 | |

| 日本 | 关东化学 | 日本关东化学主要从事半导体用酸碱类超净高纯试剂的生产、研发 |

| 三菱化学 | 日本三菱化学主要生产高纯湿电子化学品,如硫酸、硝酸、盐酸、草酸、双氧水、氨水 | |

| 住友化学 | 日本住友化学主要从事半导体、显示面板等领域超净高纯试剂的生产、研发 | |

| Stella | 日本Stella主要从事半导体及显示面板用高纯氢氟酸生产 | |

| 中国台湾地区 | 东应化 | 台湾东应化主要生产半导体、TFT-LCD用剥离液、显影液等产品 |

| 联仕 | 台湾联仕拥有3-4万吨湿电子化学品年产能,在我国半导体应用领域中有一定市场份额 | |

| 韩国 | 东友 | 韩国东友、韩国东进两厂家主要生产显示面板加工用的湿电子化学品,在我国有一定规模的市场份额 |

| 东进 | / | |

| Soul-brain | 韩国Soul-brain是大型氢氟酸生产厂商 | |

| 中国大陆 | 江化微 | 江化微主营业务为超净高纯试剂、光刻胶配套试剂等湿电子化学品的研发、生产和销售。主要产品为氢氟酸、剥离液等 |

| 中巨芯 | 中巨芯是国内领先的电子化学品供应商,产品广泛应用于集成电路、显示面板以及光伏等领域的清洗、蚀刻、成膜等制造工艺环节 | |

| 晶瑞电材 | 晶瑞电材生产的主要品种包括氢氟酸、双氧水、氨水、盐酸、硫酸、硝酸等 | |

| 格林达 | 格林达是一家专业从事高纯电子化学品研发、生产和服务的高新技术企业,是全球主要的显影液TMAH生产商之一 | |

| 上海新阳 | 上海新阳主要从事电子电镀与电子清洗系列功能性化学材料的研发、生产、销售 | |

| 飞凯材料 | 飞凯材料从光通信领域紫外固化材料的自主研发和生产开始,目前已将核心业务范围逐步拓展至集成电路制造、屏幕显示等领域 | |

| 新宙邦 | 新宙邦是领先的电子化学品和功能材料企业,产品主要有锂电池化学品、电容器化学品、有机氟化学品、半导体化学品以及LED封装材料等 | |

| 湖北兴福 | 湖北兴福产品种类由最初的电子级磷酸拓展到电子级硫酸、电子级硝酸、电子级盐酸、电子级双氧水、电子级氨水等 | |

| 江阴润玛 | 江阴润玛主要从事超净高纯试剂的研发、生产和销售,主要产品有氢氟酸、硝酸、蚀刻液等 |

表 全球及中国主要的湿电子化学品供应商

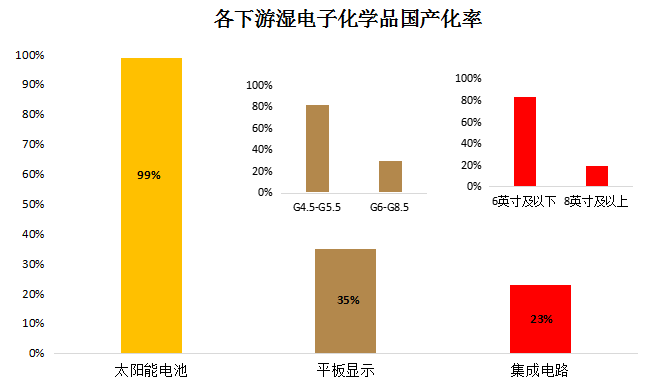

国产化率方面,以集成电路行业为例,目前国内6吋及以下晶圆加工所用的湿电子化学品的国产化率已经超过80%。8吋晶圆产品加工所用的湿电子化学品国产化率正在不断提升,而12吋晶圆产品所用的湿电子化学品国产化率非常低,8英寸及以上整体仅20%。

新建晶圆厂提升湿电子化学品需求,未来中国大陆产能占全球超三分之一

亚化咨询数据显示,截止2023年底,国内运行中的8英寸晶圆产线共32条,合计实际产能约140万片/月;12英寸产线共45条,合计实际产能约150-160万片/月。

亚化咨询资料显示,目前多数Fab项目仍然在建设及扩产中,或处于初期产能爬升阶段,以中芯国际、华虹、晶合集成等全球前十晶圆代工企业,以及国内头部存储芯片企业长江存储、合肥长鑫为代表的正在进入国际先进制程,且预计未来扩产幅度仍保持领先,中国芯片自主制造已成进行时。此外,台积电、海力士、三星为代表的外资晶圆厂以及华润微、士兰微等其他本土晶圆厂也将持续扩产。

未来中国大陆将成为全球产能增速最快、产量最高地区,8、12英寸产能全球占比均在20%-25%范围,预计2026年国内本土芯片厂的12英寸名义产能接近400万片/月,产能利用率仍待考察,预计在240万片/月。同理,根据目前国内8英寸晶圆厂投产、在建及规划中项目,预计到2026年将达到每月170万片/月晶圆。

按制程来看,国内晶圆厂在汽车产业等大量需要28纳米以上之成熟制程半导体,目前已占全球生产能力之29%,仅次于中国台湾地区之49%,预计2027年中国大陆占比将增加至33%。

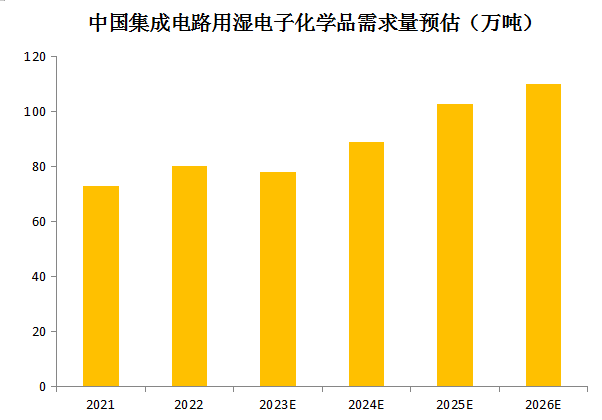

仅集成电路行业来看,受益于国内晶圆厂的持续扩产,亚化咨询预计到2026年,中国集成电路用湿电子化学品需求量将超过110万吨。

此外,显示面板产能向大陆转移、新型显示技术的发展以及光伏需求持续上升的影响,相关领域湿电子化学品市场规模也快速增长、增速将远高于全球。

审核编辑:刘清

-

labview如何制作三分之一倍频程图2017-03-29 11080

-

仪器发出的RGB信号复制只有正常的三分之一,还有杂波是怎么回事,怎么解决。2020-02-20 7874

-

2022年中国大陆集成电路设计人才需求报告2022-08-17 60302

-

普华永道调查显示中国大陆消费世界三分之一的半导体2008-11-22 1007

-

瑞芯微全志吃下全球三分之一平板处理器市场2015-08-22 2142

-

中国工业强国指日可待 工业机器人需求约占全球三分之一2017-12-27 1342

-

可任意卷曲弯折的超薄柔性芯片亮相 厚度约为一根头发丝的三分之一到二分之一2019-07-15 4134

-

5G专利申报,三分之一是中国公司的2020-03-14 3327

-

美国已有超过三分之一的家庭住宅正在预装智能家居服务2020-03-19 3004

-

预计到2030年全球汽车将有三分之一实现电动化目标2020-08-03 1129

-

2020年中国人工智能服务器占全球人的三分之一2020-12-16 2843

-

持续增长!华为无线设备占全球销售额三分之一2021-03-08 2791

-

关于PCB专用的电子化学品市场2022-08-09 6243

-

中国大陆晶圆制造产能飙升,预计2025年占全球三分之一2024-06-26 3907

-

中国人工智能大模型占全球的三分之一2024-07-08 1604

全部0条评论

快来发表一下你的评论吧 !