芯动联科发布年度业绩报告 惯性传感器增长128.59%!

描述

营收同比增长39.77%,净利润同比增长41.84%,毛利率超85%,中国半导体产业第一!比肩茅台!

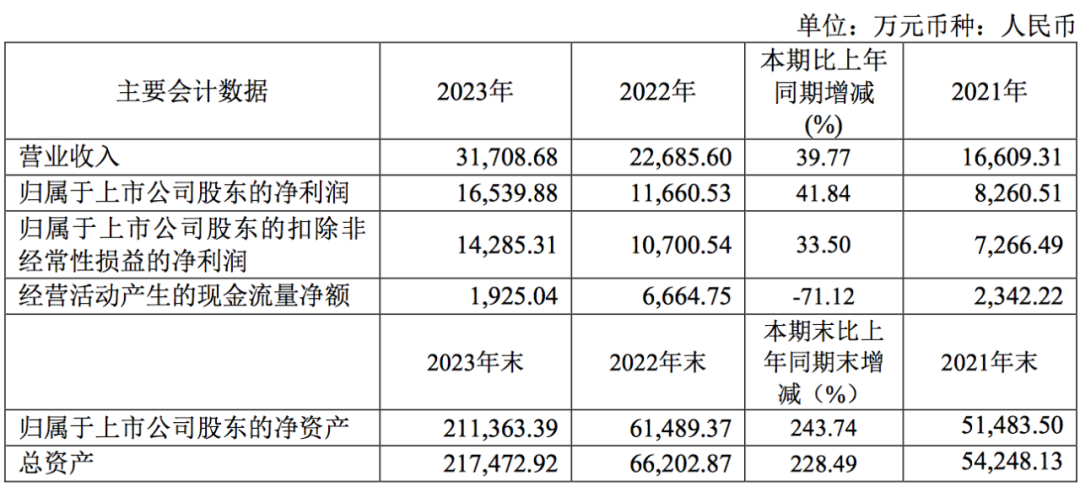

3月4日晚间芯动联科发布年度业绩报告。实现的营业收入为3.17亿元,同比增长39.77% 。归属于上市公司股东的净利润约为1.65亿元,同比增加41.84% 。

其中MEMS陀螺仪、惯性传感器模组增长较快,分别增长了42.37%和128.59%。

图:来源于2023年芯动联科财报

01 毛利率超85%

值得一提的是,2023年芯动联科毛利率高达83.01%,据此前招股书显示,2020-2022年度芯动联科主营业务毛利率分别为 88.25%、85.47%和 85.97%,4年来平均毛利率超过85%,维持较高水平。

据相关财经媒体统计中国A股销售毛利率情况,芯动联科毛利率及净利率数据排名中国所有A股股票前列,位列中国半导体及元件领域第一,逼近茅台的毛利水平。

一般来说,半导体等先进制造以毛利率高著称,毛利率在30%左右属高位水平。譬如中国传感器龙头企业韦尔股份2021年综合毛利率34.5%,同样是MEMS传感器企业的科创板上市公司敏芯股份常年毛利率也在35%左右。

02 为什么芯动联科的毛利率能如此之高?

芯动联科认为公司 MEMS 惯性传感器核心技术指标已达到国际先进水平,销售议价能力强。同时,公司产品具有小型化、低重量等特点,并且借助半导体技术,实现了批量化生产,生产成本相对较低,毛利率相对较高。

此外,业内分析称,芯动联科的高毛利率也与其客户情况有关,其下游用户群体主要为大型央企集团及科研院所——这意味着,客户对产品性能要求较高,但对产品价格敏感性低。

03 主要竞争对手和市场挑战是什么?

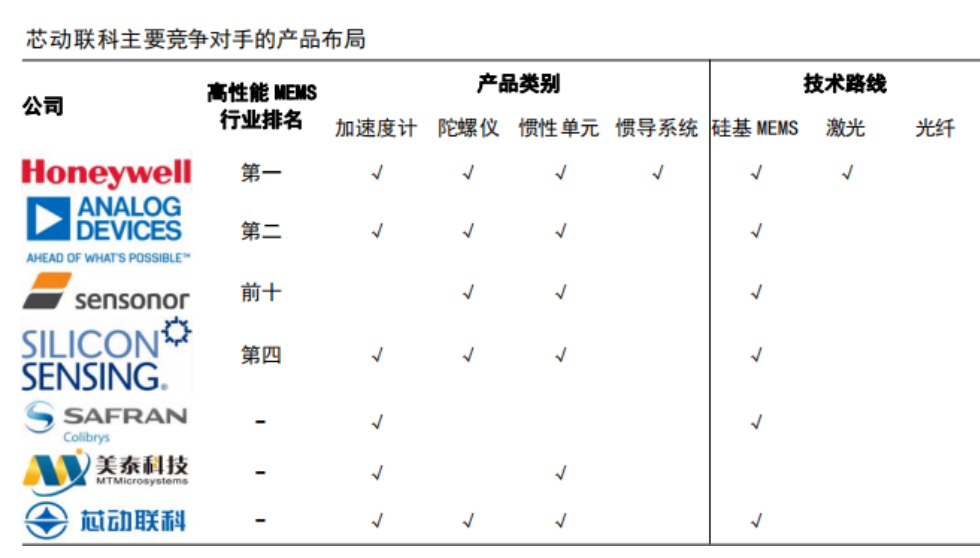

芯动联科在2023年面临的主要竞争对手是国内A股上市公司中没有与其在细分业务领域完全可比的竞争对手,而国外的竞争对手主要包括美国的Honeywell、ADI公司、英国的SiliconSensing、瑞士的Colibrys以及法国的Sensonor等公司。

这表明芯动联科在市场上面临的竞争主要来自于国际企业,尤其是那些在高性能惯性传感器业务领域具有较强实力和品牌影响力的公司。

图:来源于2023年芯动联科财报

值得注意的是,当下国内压力传感器企业如雨后春笋一样,例如,敏芯股份旗下的子公司灵科等公司发展壮大,给芯动联科带来市场竞争。

随着竞争对手的增加或产量销量提升,芯动联科可能会面临毛利率下滑的风险。毛利率的下滑可能会影响公司的盈利能力和市场竞争力,尤其是在当前全球经济环境下,原材料成本上升、技术更新换代加快等因素都可能对毛利率产生不利影响。

芯动联科2023年的财务健康状况整体良好,但在现金流存在一些挑战。2023年公司现金流1925万元,同比下滑71%。

经营现金净流量与净利润的比率为-0.031,经营现金净流量对负债比率为-0.0497,现金流量比率为-5.738 53。这些指标表明公司在经营过程中可能面临一定的现金流动性压力。特别是,2023年中报指出,现金流量净额大幅下滑,这可能反映了公司在报告期内的资金使用效率不高或外部融资需求增加。

04 高性能MEMS

MEMS陀螺仪方面,本土企业现有产品多定位于消费级产品,高端MEMS陀螺仪产品稀少。

MEMS IMU融合了陀螺仪和加速度计,是较新的惯性传感器技术,应用前景广阔,其设计、制造难度也是MEMS惯性传感器中最大的,准入门槛极高,国内参与竞争的厂商极少,基本被国际巨头瓜分。

与其他国产MEMS惯性传感器企业不同的是,芯动联科直接从事高性能MEMS 惯性传感器的生产,高性能MEMS 惯性传感器主要适用于高端工业、无人系统、高可靠等应用领域。

目前,芯动联科产品中,MEMS陀螺仪是最重要的产品,占比约80%左右。

2023年,芯动联科MEMS 陀螺仪、惯性测量单元增长较快,分别增长了 42.37%和 128.59%。其中,MEMS陀螺仪毛利率高达85.55%,是各类产品中毛利最高的。惯性测量单元毛利率为65.59%,MEMS加速度计毛利率为62.53%。

MEMS 加速度计通过分散式多单元结构的设计,使 MEMS 敏感结构具有高灵敏度、低漂移、低温度系数、良好的重复性等特性。芯动联科的 MEMS 加速度计基于 SOI 体硅工艺制造,配以高性能 ASIC 电路,可以实现 μg 级加速度测量精度。

审核编辑:刘清

-

芯动联科发布全国产工业级MEMS加速度传感器2026-05-20 1584

-

57.93%,比茅台还赚钱!A股唯一高性能MEMS惯性传感器公司芯动联科业绩公布2026-03-24 2218

-

芯动联科:营收5.24亿元,同比增长29.48%2026-02-26 1247

-

MEMS惯性传感器企业芯动联科一季度业绩暴增291.77%2025-04-22 1169

-

芯动联科发布2024业绩快报,扣非净利润同比增长达47%2025-02-13 834

-

芯动联科斩获1.22亿元传感器大单,加速业绩增长2024-07-08 2117

-

主打高性能MEMS惯性传感器,芯动联科H1营收近亿元,净利润增长31%2023-08-07 2728

-

上市后首份业绩报告出炉,芯动联科上半年营收同比增长42.24%2023-08-01 1280

-

高性能MEMS惯性传感器企业 芯动联科科创板上市2023-07-11 1788

-

高性能MEMS惯性传感器“隐形冠军” 芯动联科科创板上市2023-07-03 2420

-

26.74元/股,国产MEMS传感器芯片龙头企业芯动联科本周开启申购2023-06-21 1444

-

上交所:MEMS传感器厂商芯动联科将于2月13日科创板首发上会2023-02-09 1223

全部0条评论

快来发表一下你的评论吧 !