成飞集成2023年报:营收增36.49%,归母净利润降76%

描述

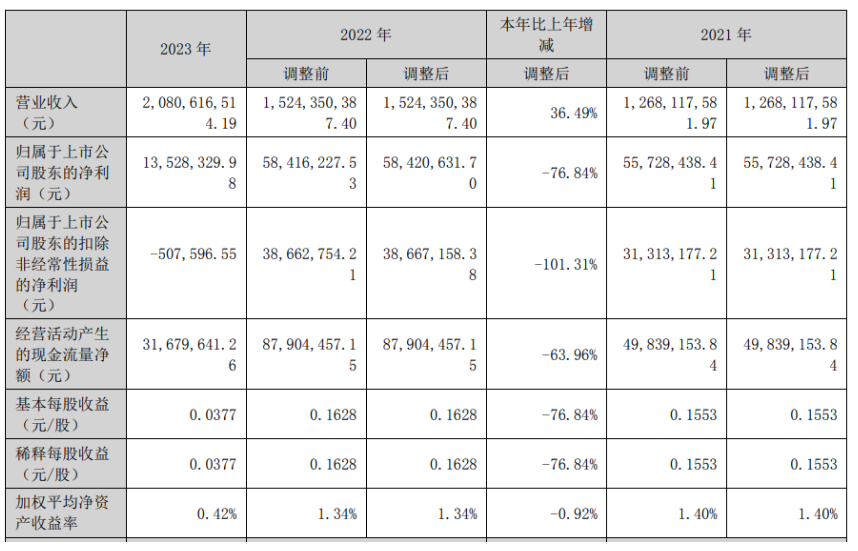

3月18日,成飞集成发布2023年度收益报告,报告显示公司实现营收20.8亿元,同比增长36.49%,主要得益于汽车零部件客户需求猛增。但在此期间,利润总额同比下降了30.71%至7,341.29万元,归属于母公司的净利润更是由上年的1,352.83万元骤降至本年的1,352.83万元,同比骤降76.84%。

对于利润变动的具体原因,成飞集成解释如下:

(1)航空零部件业务的盈利贡献大幅度降低。

(2)聚合吉文模具订单减少,产能未得到充分利用,导致固定成本上升,利润降幅明显。

(3)因为应收账款规模增大以及出现部分模具项目客户信用风险而需要进行单项计提,使减值损失同比增加1,843万元。

值得注意的是,在报告期间,成飞集成的毛利率为11.01%,低于去年同期2.42个百分点,具体表现如下:

(1)航空零部件业务的毛利率从上年的17.81%下降到今年的10.74%,减少了7.04个百分点。这主要是因为关键客户订单减少,市场竞争激烈,导致预期要推迟并降低,与此同时,新成都航空生产线建设带来的固定成本增加。这两个因素共同导致航空零部件业务毛利贡献同比减少2,753万元,其中销售收入减少造成减少2,067万,毛利率下降则减少686万。这些原因直接影响了航空零部件业务毛利贡献的大幅减少。

(2)总部和汽车零件的毛利率为10.20%,比去年降低1.16个百分点。深层次原因包括汽车模具产业竞争激烈,为了满足客户需要,材料和交付成本升高;另一方面,子公司聚合吉文模具订单下降导致固定成本分担过多,涉嫌因此,公司的毛利率也随之下降。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

高通净利润连续三个财季下滑 营收和净利润首次双降2015-11-14 409

-

吉祥航空发布2018年年报出现了首次归母净利润与扣非净利润同跌2019-04-22 1893

-

大族激光披露2018年报和2019年一季报2019-04-30 4965

-

海尔智家2021年报:智慧家庭全球结果 营收、利润再创新高2022-03-31 3353

-

净利润大涨2倍!比亚迪2022年上半年营收飙涨65%!今年内预期交付150万辆新能源汽车2022-08-30 3095

-

复旦微电2023年半年度归母净利润4.49亿2023-08-28 906

-

汇川技术上半年归母净利润同比增长5.17%2023-09-02 1343

-

乐观看好未来增长前景 高通2023财年Q4财报营收和净利润下滑2023-11-02 4388

-

阳光电源发布2023年年度业绩预告 净利润或超百亿大关2024-01-26 2089

-

净利润近百亿!拥抱5.5G和生成式AI,中兴通讯2023年营收超千亿2024-03-14 4679

-

工业富联去年营收4763亿 归母净利润超210亿2024-03-14 515

-

歌尔股份发布2023年报,营收规模保持稳定2024-03-28 521

-

华工科技2023年报:营收达102.08亿,归母净利润10亿2024-03-28 1299

-

广钢气体发布2023年年报:总营收18.35亿元,同比增长19.20%2024-04-01 669

-

蓝思科技2023年营收利润双增 营收544.91亿同比增长16.69%2024-04-22 1403

全部0条评论

快来发表一下你的评论吧 !