2023年中国通信储能锂电池企业出货量排名TOP10

描述

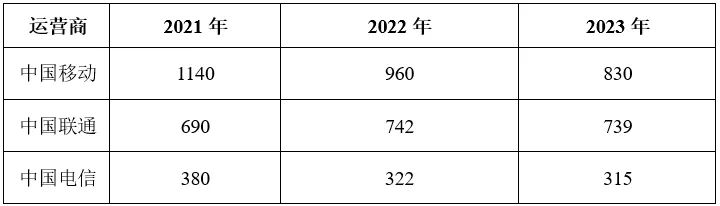

高工产研储能研究所(GGII)调研数据显示,2023年中国通信储能锂电池出货量为8GWh。2023年中国通信储能整体市场表现不佳,主要是由于三大运营商5G基站的投资额减少。以中国移动为例,中国移动在公告中明确表示,2020至2022年为其5G投资高峰,2023年公司5G网络投资计划为830亿元,较2022年下降130亿元。中国联通和中国电信在5G网络方面的投资也都出现下滑。

2021-2023年三大运营商5G投资情况(单位:亿元)

备注:中国电信2022年、2023年数据为移动网络投资;中国联通数据为网络资本开支总额

数据来源:公开资料,高工产研锂电研究所(GGII)整理,2024年3月

由于主要通信运营商5G投资减少也使得招标项目规模出现下降。2023年中国移动通信储能产品招标规模1.787GWh,而其2021-2022年招标规模达到9.23GWh。其他两大运营商中国联通、中国电信招标规模亦出现下降。

除招标项目减少,2023年通信储能锂电池中标价格也大幅下降,中标价格由3月平均中标价1.07元Wh下降至10月最高0.78元/Wh,下降幅度近0.30元/Wh。这一方面是由于招标项目减少,导致市场竞争加剧,带动中标价格下降;另一方面是由于核心原材料价格,推动企业以更低价格参与投标。

尽管2023年通信储能市场整体表现不佳,但GGII预计通信储能市场长期仍有较大成长空间,主要是基于:

1)AI算力快速发展下的数据中心市场驱动UPS规模增长;

2)全国各地正在加快推动虚拟电厂建设,带动通信储能锂电池市场需求;

3)锂电池自身成本的下降以及安全性的改进,推动锂电池在通信储能市场对铅酸电池的替代。

通信储能锂电池市场的变化也撬动了行业格局的调整,GGII调研数据显示,2023年前十企业市占率为88%,而2022年前十市占率高达97.2%,通信储能市场格局仍在剧烈调整中。为此GGII通过近期的调研梳理,正式发布《2023年中国通信储能锂电池企业出货量排名TOP10》。

审核编辑:刘清

-

GGII认为2021年中国电力储能锂电池将取得巨大的发展空间2021-01-19 3314

-

2020年中国储能锂电池出货量16GWh,其中电力储能6.6GWh2021-02-01 8794

-

2025年中国锂电池市场出货量将达到615GWh,2021-2025年年复合增长率超过25%2021-06-17 18792

-

2021年中国锂电池出货量有望达到229GWh,同比增速有望超过60%2021-07-05 9189

-

GGII:2022年中国储能锂电池出货量达130GWh2023-01-09 2448

-

GGII年度榜单:2022年储能锂电池总出货量TOP102023-02-27 2704

-

2023年储能锂电池赛道有哪些特征2024-01-04 842

-

GGII:2023年国内储能锂电池出货量超200GWh2024-01-14 3804

-

2023年全球储能锂电池TOP10年度榜单2024-02-22 2176

-

2023年中国锂电池出货量886GWh 中国锂电产业迈入TWh时代2024-02-26 4179

-

9家中国企业上榜2023年全球储能锂电池出货量TOP102024-02-28 3922

-

2023年中国电力储能锂电池企业出货量TOP102024-03-04 3674

-

天合储能荣登2024全球及中国储能系统出货量TOP10榜单2025-03-05 1142

-

天合储能位居2024年中国企业全球储能系统出货量前十2025-04-02 924

-

比克电池多款圆柱电池跻身全国出货量TOP102025-04-22 758

全部0条评论

快来发表一下你的评论吧 !