IBM、三星及GF联盟 削弱台积电ic代工霸主地位

市场分析

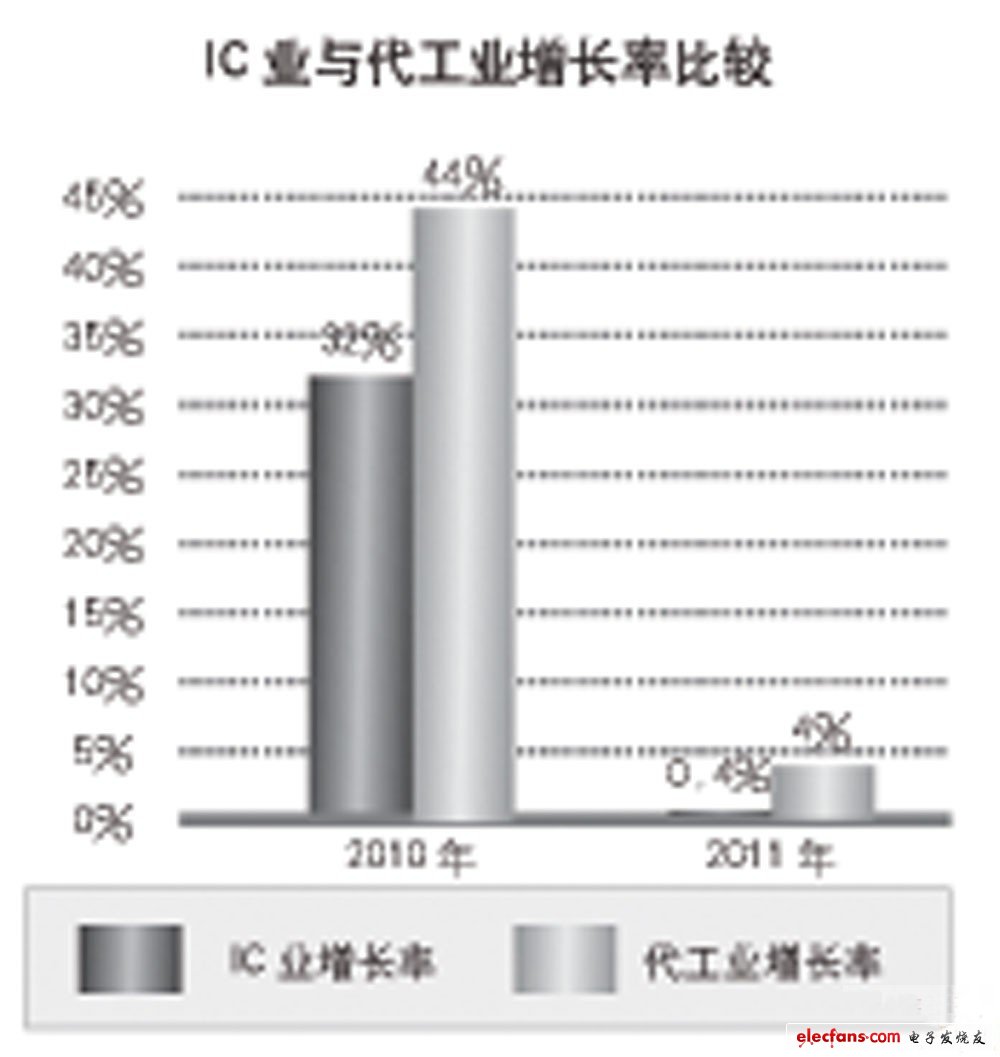

描述

近期有报道,IBM、三星及GF将组成全球最大的芯片制造联盟,并合作开发通用技术平台,此举或是为了对抗台积电在代工中的独霸天下。我们看到,全球半导体业正经历戏剧性的变化,由2010年增长32%到2011年仅增长0.4%。然而全球代工的表现相对亮丽,在2010年达266.35亿美元(纯代工),同比增长44%;到2011年达276.8亿美元,增长4%,可见全球代工的增长优于半导体业的增长。

代工版图的基因分析

依靠尺寸缩小来推动IC业增长的红利渐渐远去,IDM厂开始拥抱代工

随着摩尔定律逐 渐逼近终点,之前主要依靠尺寸缩小来推动工业增长的红利渐渐远去。据Cadence估计,IC研发与设计的成本在急速上升,32nm/28nm的工艺研发 费用为12亿美元,至22nm/20nm时则为21亿美元。而IC产品的设计费用由32nm的5000万~9000万美元涨至22nm时的1.2亿~5亿 美元。从投资回报率角度出发,一个32nm芯片需要售出3000万~4000万块、一个20nm芯片则需要6000万至1亿块才能达到财务平衡,因此业界 共识是工艺尺寸达到22nm或20nm时,可能通用的成本下降理论已不适用,导致产品会优先选择成熟的65nm、45nm或32nm工艺。

另外,目前半导体建厂费用也大幅上升,达到40亿~100亿美元,称之为gigafab。业界测算年销售额必须大于100亿美元才符合基本建厂条件,因此未来有能力再建新厂的厂商已屈指可数。

上述原因会对整个半导体产业链产生很大的影响,导致未来众多的顶级IDM大厂纷纷开始拥抱Foundry代工,因而未来全球半导体业中能够继续跟踪定律 的厂家数量在减少。据业界初步估计,未来全球能够采用22nm、20nm甚至14nm的工艺及450mm硅片的厂家数量仅10家左右。

由硬件转向应用平台

IC业正由过去硬件平台的表征让位给SoC与软件结合等应用平台

半导体产业必须赢利,否则不能持续进步,然而什么能推动半导体产业进步呢?工艺只是推动半导体进步的一个方面,摩尔定律仅解决了有关芯片性能和成本的问 题,而不能解决芯片的功耗问题。因此科学地描述摩尔定律,应该是在功耗基本不变的情况下,每经过18个月后,每个芯片上晶体管的数量能增加一倍,而成本保 持不变。

半导体业正由过去的CPU、处理器性能等硬件平台的表征让位给移动系统芯片SoC、硬件与软件结合等所谓的应用平台,因为目 前尺寸缩小可能已走到尽头。在半导体业中盛行的摩尔定律已引发另一个拐点,把晶体管做得更小未必会带来好处。在新的SoC时代下,由于CMOS工艺的同质 化,导致IC设计的附加值会高于制造业,因此未来推动产业进步更注重的是产品能满足客户的需求以及推出产品的时机,也即主要由应用平台来推动。

英特尔作为IDM的领头羊,而台积电作为全球代工的领头羊,实际上两者没有可比性,因为并不处于同一起跑线上。英特尔仍沿着之前处理器路线图在前进,由于其毛利率达68%,2011年销售额为500亿美元,因此每年有能力拿出近50亿美元来研发。而台积电销售额为140亿美元,毛利率为48%,每年研发费用为10亿美元,两者财力差距甚大。

所以近期半导体业中两次根本性的创新,如2007年的高k金属栅HKMG工艺技术与2011的3D晶体管结构都出自英特尔之手。业界估计台积电与英特尔 在逻辑工艺上的差距至少为两年,原因也十分明显,台积电要满足多个客户的需求,而英特尔可以为产品下全力去攻克工艺难关。一个复杂的SoC要求低成本,必 须采用与其选用的IP相适应的晶体管结构。现在从技术上开发IP需要更长的时间,然而产品的生存周期越来越短,所以台积电在技术推进的策略上要晚于英特尔合乎情理。

全球代工版图将变

全球代工的版图将由过去的***双雄称霸,转变为台积电独大

全球代工版图的划分目前业界基本认可的是分成两大阵营,第一阵营为满足先进制程订单,拥有300mm生产线;第二阵营为满足成熟产品市场。目前代工版图的改变主要集中在第一阵营中。

全球代工业一直由我国***地区的双雄称霸,台积电与联电约占全球代工市场份额的70%,其中尤以台积电最为出色。台积电的优势在于能提供完整的一站式服 务,包括掩膜、第三方IP及封装等,它在继续大幅投资追赶先进制程工艺,导致毛利率与市场占有率上升。近期众多IDM大厂敢于拥抱代工,最先进制程的订单 不得不给它。它的成功来自于经验的积累与济济的人才,因此后进者不可能在近期内超过它。

然而台积电的担忧是维持近50%的毛利率及50%的市场份额有一定的难度,后面有众多的追赶者如UMC、GF及三星等,虽然无法超越它,但是能蚕食它的市场份额。

典型代表是三星,2011年在苹果等的驱动下,已达到19.5亿美元,挤下中芯国际名列全球 第4。近期三星放言继续加大代工的投资,扩充在美国奥斯汀厂的产能,并积极参与IBM的逻辑工艺平台。但是三星在代工中的表现不可能如它的存储器那样出色,三星仍是一家以存储器为主的制造商。

再有是GF,它有三大优势:一是有阿布扎比公司的支持;二是技术上加入了以IBM为首的逻辑工艺平台,能缩小与台积电之间的差距;三是在德国、纽约与新加坡都有fab,未来GF有可能超过联电成为全球代工第二。

目前排名第二的UMC有实力,但是它的业务重点有许多,包括设计、光伏等,显然它也并不企图与GF在代工中决一高低。

原先排名第三的中芯国际,属于第一阵营,近期业界有人认为其可能已下降至第二阵营中。因为从近期来看,迫于扭亏为盈的巨大压力,中芯国际可能改变之前倡 导的积极扩张策略为稳健型发展策略。中芯国际新的发展策略,可能更多考虑的是企业自身的利益,然而不一定能马上奏效。

最近IBM、三星及GF三家公司将组成联盟,三家公司都有独特的贡献,IBM和GF带来了90nm技术,三星的加入拓展了65nm和45nm技术,显见它们的目标都是为了对抗台积电在代工中的独霸天下。

-

被台积电拒绝代工,三星芯片制造突围的关键在先进封装?2025-01-20 3865

-

消息称英特尔提议与三星建立“晶圆代工联盟”,挑战台积电2024-10-25 1104

-

英特尔计划与三星组建代工联盟,意在制衡台积电2024-10-23 1619

-

台积电创始人:台积电比三星电暂时占优2020-01-03 3583

-

NVIDIA同时使用台积电、三星代工2019-07-11 3617

-

台积电和三星角逐7纳米以下先进工艺代工战场2018-12-21 3884

-

三星致力成为全球第二大芯片代工企业,三星与台积电争雄2018-11-14 4955

-

三星与台积电的竞争,台积电进入存储芯片行业的意义2018-09-19 4723

-

三星与智原扩大合作欲争夺台积电市场地位2018-09-12 2976

-

三星组建芯片制造业务部门 挑战台积电地位2017-05-26 799

-

三星晶圆代工产能在联电与中芯间 远低于台积电2016-09-01 1594

-

Intel/三星代工业务难壮大 台积电龙头地位稳啦2013-03-08 1438

-

晶圆代工互相争夺 谁是霸主2012-08-23 2612

-

全球半导体IC代工版图:台积电独霸天下2012-03-11 1825

全部0条评论

快来发表一下你的评论吧 !