苹果有望引领高端IT走向OLED

LEDs

描述

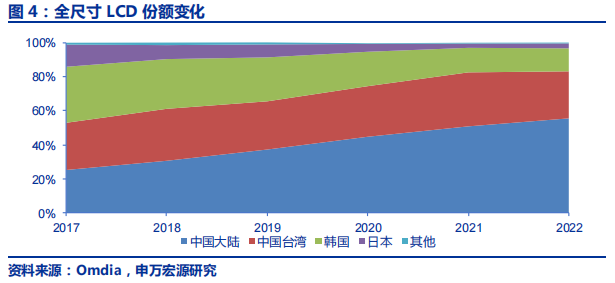

根据 Omdia 数据,中国大陆全尺寸LCD市场份额从2017年25.2%增长至2022年55.5%。相较于以往弱化盈利抢占份额的战略,2023年中国大陆面板厂在以盈利作为首要经营目标下,按需控产的策略使得价格逐渐回温,大部分面板厂实现了TV业务线的扭亏为盈,进一步转向合理化竞争。

1.LCD:周期属性持续弱化,盈利中枢稳步上行

1.1市场概况:LCD为主,大陆厂商已占据产业链主导

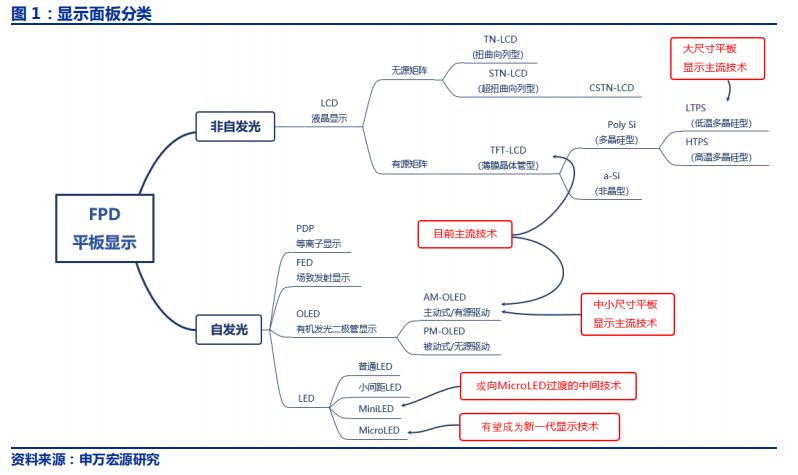

显示面板是手机、电视、平板电脑、笔记本电脑、安防监控设备、车载显示屏等设备必不可少的组成部件,其发展大致可分为以下阶段:

1)20世纪20年代CRT(CathodeRay Tube,阴极射线管)技术作为第一代显示技术被正式商业化,代表产品:黑白及彩色CRT电视。

2)20世纪90年代,等离子技术、LCD(Liquid Crystal Display,液晶显示)技术并行。2000年后,等离子技术逐步退出市场,LCD液晶技术逐渐成为全球最主流的显示技术。

3)2010年左右,OLED商业化进程得到了实质性进展,之后AMOLED逐渐成为小尺寸平板显示的主流,但因寿命问题无法在大屏幕市场取代LCD,也无法在超大屏幕市场取代LED。

4)此外,Mini LED和Micro LED等新型半导体显示技术相继出现,预计未来将拥有一定市场空间。

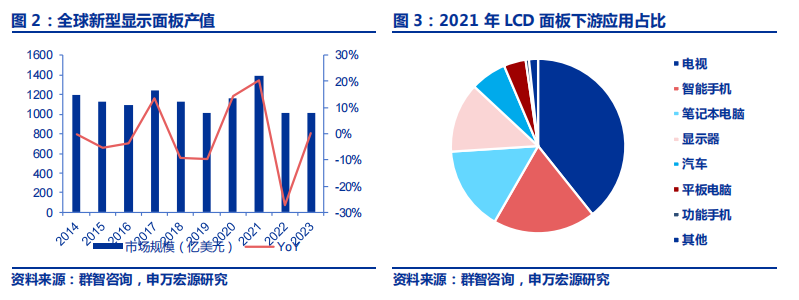

全球显示面板市场依然以LCD为主。根据群智咨询数据,2022年全球a-Si LCD的营收规模约为524亿美金,LTPS LCD约为110亿美金,OLED约为352亿美元。根据下游应用领域划分,2021年LCD显示面板产值中39.3%来自于电视面板、19%来自于智能手机面板、15.7%来自于笔电面板、13%来自于显示器面板。

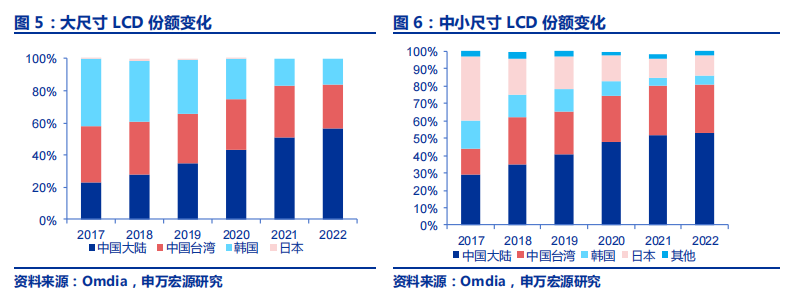

中国大陆厂商在LCD领域已取得主导。相较于韩国与中国台湾地区,中国大陆显示面板发展较晚,但随着国产面板厂商的崛起,中国大陆显示面板以较快的年复合增长率快速追赶,根据Omdia数据,全尺寸LCD市场份额从2017年25.2%增长至2022年55.5%。

1.2 LCD TV:控产保价成效初现,竞争格局持续优化

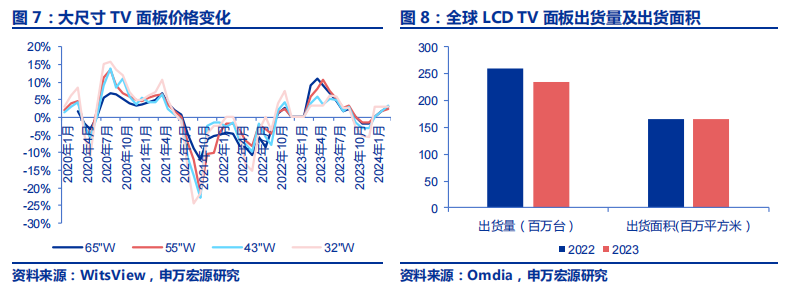

按需生产,理性竞争。相较于以往弱化盈利抢占份额的战略,2023年面板厂在以盈利作为首要经营目标下,严格控产的策略使得价格逐渐回温,大部分面板厂实现了TV业务线的扭亏为盈,进一步转向合理化竞争。根据WitsView数据,经历多个季度调整后,TV面板价格中枢从2022年10月触底反弹后温和上涨,全球面板业的库存也再次回归平衡。产品结构升级,出货面积持续提升。根据DISCIEN统计,2023年全球LCD TV面板出货量234.6M,同比下滑10%;但出货面积在尤其是国内市场超大尺寸化进程的带动下达到166.7M㎡,同比增长0.4%,全年平均尺寸50.8寸,同比成长2.7寸。

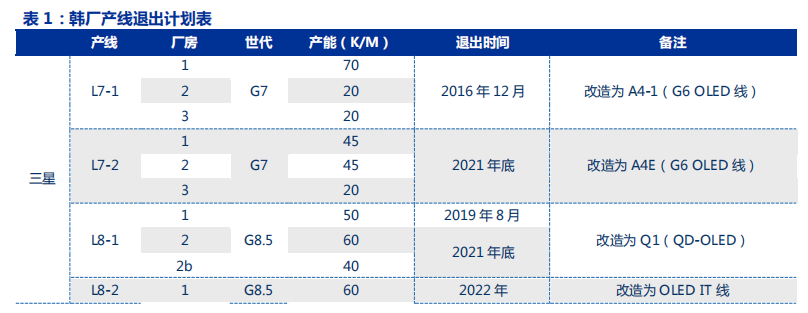

韩厂加速退出带来整合契机。根据WitDisplay信息,韩国LG Display计划通过重组LCD和升级OLED来加速改善业绩,2024年3月14日已成功通过实收资本增资筹集1.2925万亿韩元。此外,根据theelec信息,LGD有望将通过出售其位于中国广州LCD生产基地来获得额外资金,近期已将其G8.5代广州LCD工厂(GP1和GP2)挂牌出售。

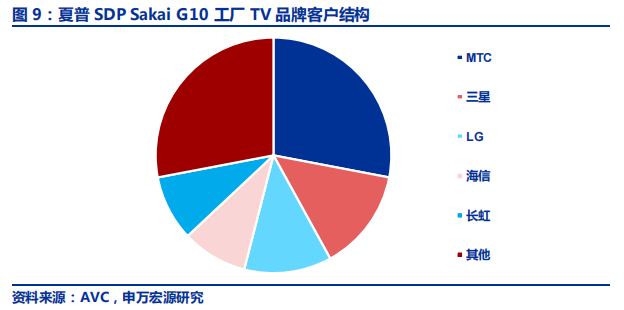

夏普持续亏损后有望暂停SDP投片。根据日本福岛民报信息,夏普正在考虑缩小LCD业务,生产大尺寸LCD面板的SakaiG10面板厂营运公司SDP正考虑进行停产,期望藉由减少据点、加快改善财务基本面,SDP是过去两年造成集团亏损的主因(2023年对LCD面板相关工场/设备提列1884亿日元减损)。夏普目前在日本除SDP外,还有白山、龟山和三重三座工厂,其他三个工厂主要生产车用或平板电脑用中小LCD面板。根据夏普公告,SDP目前月产能约80K/M,2023年面板出货5.5M,产品组合主要是生产电视面板尺寸42英寸、60及70英寸非主流切割产品。若SDP停产将使得供给缩减,主要对产出特殊尺寸较小的TV品牌厂造成采购困难。

中国大陆高世代产线折旧收尾,有望将带来利润弹性。自2011年中国大陆第一条G8.5代线量产,至今中国大陆面板厂已经共投资了8条8.5代线(包括1条买自SDC的苏州G8.5代线,不包括LGD广州线),8条G8.6代产线及4条G10.5代线(不包括广州超视界G10.5代线)。中国大陆厂商一般采用7年折旧期(SDP为15年),在8条G8.5代产线之中有5条已经折旧结束或接近结束,1条将在1年内折旧结束;4条G10.5代线也都处于折旧周期的最后阶段。没有了折旧成本,面板厂商的生产运营策略会变化巨大,未有望带来较大利润增量弹性。

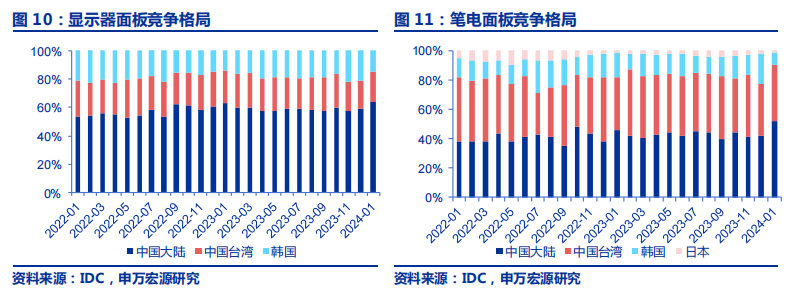

1.3 LCDIT:竞争格局重塑,受益国产品牌发力

在LCD的应用场景中,平板、笔记本、显示器在内的IT应用是仅次于电视面板的第二大使用场景。

与TV产品相比IT产品价格对供需关系相对不敏感。IT产品定制需求强,并且作为生产力工具而言,用户优先考虑的是功能性需求,对于产品价格相对不敏感。根据Witview测算,一般IT产线的投入产出比高于TV产线。

IT面板格局在重演TV竞争之路,大陆面板厂基于产能释放以及客户策略等因素仍有较大规模诉求。大陆厂商一方面通过现有产品的价格竞争,另外一方面也在积极推动新规格提升竞争力。

中国大陆厂商:根据DISCIEN数据,BOE因为主力客户Dell/HP供应链调整需要其它客户来补充;T9产品放量以及模组诉求需要进一步开拓Top品牌商用市场;HKC由于目前主力客户是自牌以及华南市场,2024年需要攻入更多的Top品牌来保持出货规模的稳定;Tianma厦门G8.6量产,积极进攻品牌方来完成产品开拓和产线爬坡。

中国台湾厂商:在IT领域处于收缩态势。虽然AUO/INX通过线体改造以及规格升级(电竞/100Hz)尽力维持一定竞争力,但陆厂的产能释放使两者进一步承压。

韩国厂商:SDC已从LCD转至OLED,但仍需要一定时间实现规模成长;LGD受到大陆面板厂的竞争,虽然在Dell/HP供应链策略下有一定的订单支撑,但未来仍难免处于下降趋势。

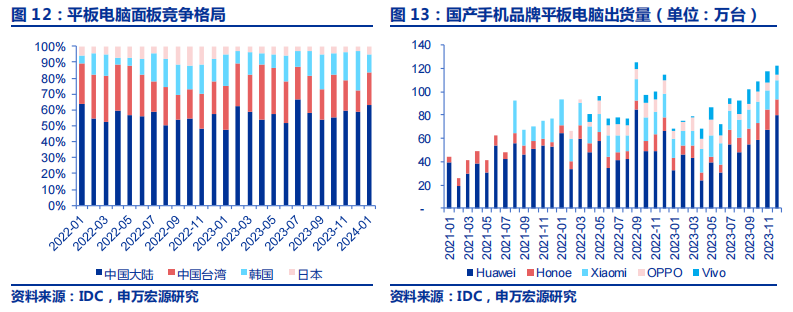

平板面板也有望受益于国产厂商发力。一方面苹果公司将对iPad产品线进行了一系列重大更新,预计将会引领新一轮的平板电脑升级;另一方面国产智能手机品牌厂商为了拓宽市场疆界及挖掘新的利润空间,纷纷加大对平板电脑市场的战略投入。激烈的市场竞争促使各品牌不断优化自身产品,满足多元化市场需求,随着小米、华为等国内新兴IT品牌产品的强势崛起,必然要求中国供应链的快速跟进,平板面板市场依旧拥有相当广阔的增长空间。

2.OLED:供需双向驱动,全面渗透和国产化

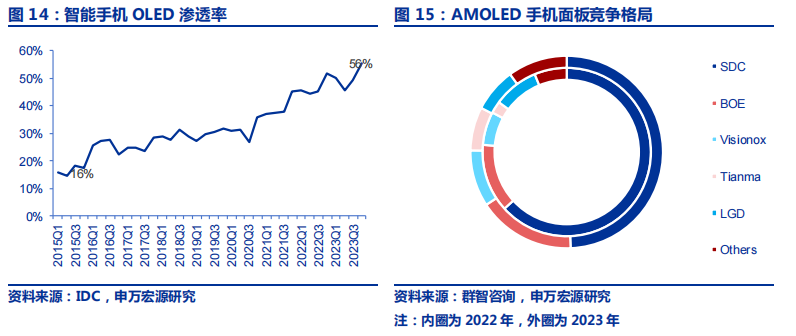

2.1 OLED手机:大陆厂商量价齐升,LTPO供需偏紧

OLED渗透率在小尺寸持续提升,大陆面板厂受益于国产化。根据IDC数据,OLED手机面板自2015年起渗透率持续提升,从15Q1的15%提升至约23Q4的56%。根据群智咨询数据,从竞争格局来看,2023年大陆OLED面板出货约2.9亿片,同比增长约71.7%,占全球市场份额的43.3%(除SDC和LGD外),增长约14pcts。其中各厂商出货量均出现大幅度增长,京东方OLED智能手机面板出货约1.1亿片,市占率约16.4%;维信诺全年OLED智能手机面板出货约6500万片,同比增长约71.1%,市占率约9.5%;Tianma全年OLED智能手机面板出货约4950万片,同比增长约2.6倍。

2.2 OLED IT:苹果引领,向中尺寸扩容

苹果有望引领高端IT走向OLED。根据Omdia信息,自2023Q4以来,LGD和SDC一直在为iPadPro生产新型OLED显示面板。此后,苹果持续在旗下所有行动电脑和平板电脑产品中采用OLED显示面板,包括iPadPro、iPadAir、iPadmini、MacBookPro、MacBookAir,甚至可能推出可折叠iPadOLED,这种趋势有望提高ITOLED的市场渗透率。除苹果外,目前SamsungGalaxy、联想、惠普、戴尔、华硕、华为、步步高、小米和LG Electronics都在其PC产品中采用了OLED显示面板。

……

随着显示技术和各种显示终端在人们日常生活和社会活动所发挥的作用持续增加,显示产业逐步成为我国经济发展的重要支柱之一。2023年,在全球产业下行周期中,中国经济面临周期错位和逆全球化潮流双重挑战,行业承压下我国新型显示产业仍然展现了较强的韧性,依托庞大的产能优势,全球市场份额持续提升。特别是在TFT-LCD和AMOLED技术上,其不管是产能、出货还是价格和盈利,中国大陆地区已经走在了世界的前列,而随着全球LCD面板、OLED面板等产能持续向中国大陆迁移,对上游供应链的本地化发挥了强大的拉动作用。2024年显示材料和设备本地化趋势将进一步加快发展进程。

审核编辑:黄飞

-

2014集成电路将从低端走向中高端发展2014-04-28 1729

-

明年苹果有望推出低价iPhone2011-07-10 457

-

苹果公司不断寻找新的OLED供应商 iPhone OLED屏有望中国制造2017-02-15 3441

-

苹果最新技术专利显示 有望推出可穿戴的触控板2018-01-03 1028

-

苹果智能手表销量飙升有望击败瑞士手表2018-03-05 5556

-

京东方有望打进苹果OLED供应链!2018-07-24 4155

-

液晶电视地位不保 OLED有望主导未来的高端电视市场2018-11-21 846

-

苹果将推出2019年准高端机型 开发OLED和LCD两种形态2019-01-05 7143

-

苹果有望采用Mini LED,台厂可望受惠2019-12-04 4092

-

全球OLED电视正在进军高端电视市场2020-04-10 910

-

苹果有望在明年 3 月推出 AirPods 3 无线耳机2020-12-08 2848

-

LG和京东方有望向苹果提供剩余的OLED面板2020-12-22 2061

-

苹果AR眼镜有望在今年推出2021-01-06 2750

-

LGD获苹果有条件量产批准,将供iPhone 15系列OLED2023-08-02 1289

-

oled屏ipadpro有望生产 苹果有望带动平板OLED渗透2024-03-12 1851

全部0条评论

快来发表一下你的评论吧 !