Global Foundries(GFS)舍弃先进制程有何缘故?

描述

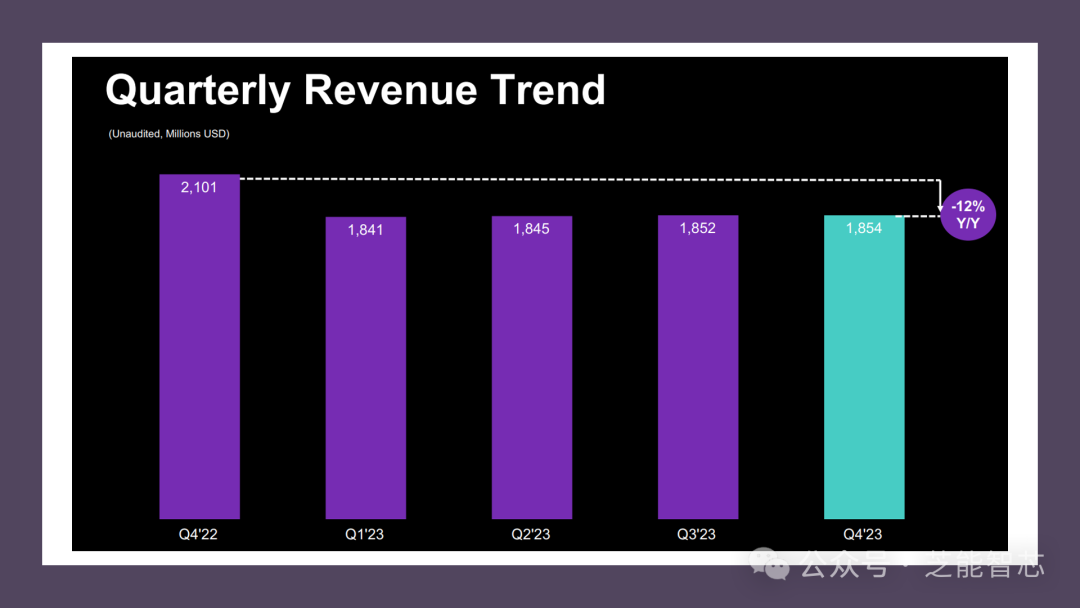

GlobalFoundries(GFS)公布了其2023年第四季度的财务业绩,总收入达到了18.54亿美元,超过了预期指引。公司本季度调整后的毛利率为29%,摊薄后的每股收益为0.64美元,均超出了市场的预期,该季度创造了高达4.56亿美元的自由现金流。

但需要注意的是,与去年同期相比,第四季度的收入下降了12%,出货量为约552,300毫米当量晶圆,较上年下降了5%。全年总收入为约74亿美元,同比下降9%。尽管收入略有下降,但第四季度公司的净收入仍为3.56亿美元,全年净收入为13亿美元。对于2024年第一季度,公司预计收入将在15亿美元至15.4亿美元之间,净收入预计在1亿美元至1.56亿美元之间。

Part 1

GFS的业务进展

在面临供应链挑战的情况下,GlobalFoundries成功拓展了其汽车产品供应,并在2023年收入中取得了超过10亿美元的突破,主要得益于与英飞凌等伙伴的合作。在技术方面取得了显著的进展,包括GF的9SW RFSOI的开发和22FDX RF毫米波技术的部署。此外,公司还与美国国防部和洛克希德·马丁公司建立了合作关系,以在物联网领域进行安全芯片制造。

GFS2023年收入的三分之二来自与客户的单一来源协议,显示了其稳固的客户基础。为了进一步增强未来的增长和产能建设,公司强调了与客户和政府的伙伴关系以及共同投资的重要性。

对于2024年,公司的业务前景有所改善,计划提供2至3倍于2023年的自由现金流。公司还计划在2024财年将晶圆产能增加至300万片,较去年增长约35%。重心将放在产能增长和现金流上,计划在资本支出上投入7亿美元。为了实现优化自由现金流的目标,公司采用了严格、需求驱动的资本支出策略。

Part 2

放弃先进制程带来的挑战

虽然看上去业绩表现较为强劲,Global Foundries也面临一些挑战,部分客户持续清理过剩的晶片库存,影响了对其产品的需求。特别是在通信基础设施和数据中心等终端市场,客户减少现有晶片库存的趋势对公司的业绩产生了负面影响。对2024年的汽车收入增长仍持乐观态度,预计将继续受益于汽车行业对半导体的需求增加。

一些客户,如AMD和高通,对于GlobalFoundries目前无法提供的更高制程的需求使其处于不利地位。在行业内,投入先进制程的资金庞大,而面临的风险也异常巨大。在这样的环境下,GlobalFoundries早在2018年就做出了重要决策,放弃了10nm及以下的先进制程的研发,而是转向了硅光子技术的研究。 尽管当时这个决策可能被认为是正确的,但随着先进制程的不断推进,以及越来越多的客户对更先进制程的需求,GlobalFoundries开始受到了负面影响。

在CEO Tom Caulfield透露,客户采用10nm以下制程工艺的速度比预期快,部分客户已经开始转向其他代工厂。Caulfield指出:“通信基础设施和数据中心业务到2023年继续呈现疲态,部分原因是客户无线和有线基础设施库存水准的管道消化时间延长,以及数据中心客户加速向7nm以下制程迁移。”

对于客户迁移的原因,GlobalFoundries认为,可能是客户希望获得更高性能、更低功耗、减小芯片尺寸以降低成本,或者支持更低电压或必须缩小外形尺寸。GlobalFoundries最先进的制程是12LP+,虽然比之前的12LP和14LPP制程更为先进,有望媲美同业的10nm,但仍不及7nm。面对台积电或三星等提供7nm制程的竞争对手,部分使用12LP+的客户可能更倾向于选择7nm制程。在目前先进制程领域的竞争不仅仅是投资和技术的角力,还牵涉到客户对性能和成本的极致追求。

小结

GlobalFoundries通过拓展业务、加强技术创新和建立合作关系,着眼于未来的增长和产能提升。但目前的增量除了汽车之外,增量最快的还是围绕先进制程来做的,成熟制程的机会并不大。

审核编辑:黄飞

-

Global Foundries公司展示28nm制程芯片硅圆2010-01-13 2392

-

晶圆代工厂:扩大先进制程资本支出(图)2010-01-12 1114

-

晶圆厂主流工艺需求趋缓 先进工艺供不应求2011-09-22 986

-

Global Foundries与IBM将共同生产32纳米芯片2012-01-12 1205

-

ARM将与Global Foundries合作开发生产20nm芯片2012-08-14 895

-

40/45nm先进制程升温 众晶圆厂争相扩充2012-08-24 1581

-

加码扩产不手软 晶圆厂车拚先进制程2012-09-20 1027

-

台积电试产7纳米先进制程,有望实现 2018 年初正式量产2017-01-04 1004

-

先进制程微缩变得越来越困难 IC设计与品牌商同样面对的成本高墙2018-12-26 4160

-

先进制程是半导体产业的绝对主流?中国为什么要研发28nm工艺?2020-10-15 12987

-

2021年台积电、三星继续重金砸向先进制程2021-01-24 2542

-

回顾西门子EDA研讨会 看破解先进制程最新挑战2021-08-24 7194

-

从代工厂看先进制程2022-01-27 1489

-

先进制程芯片的“三大拦路虎” 先进制程芯片设计成功的关键2023-08-08 3133

-

台积电美国芯片量产!台湾对先进制程放行?2025-01-14 1333

全部0条评论

快来发表一下你的评论吧 !