中国发电量世界第一,可再生能源发展迅猛

行业资讯

描述

全世界所有国家和地区中,哪里的发电量为第一?答案既不是美国也不是EU,更不是日本,而是中国。

中国的GDP刚刚超过了日本,与美国还相差甚远。但2011年“中国的年发电量达到4.8万亿kWh,超过了美国,跃居为世界第一”(中国国家电力监管委员会发布)。虽然中国的发电设备额定输出功率总值(装机容量)还不及美国,但可以说中国赶上并超越美国只是时间问题。这是因为,以约10%的年率持续高增长的中国,其电力装机容量和发电量的增长速度也非常高(图1)。

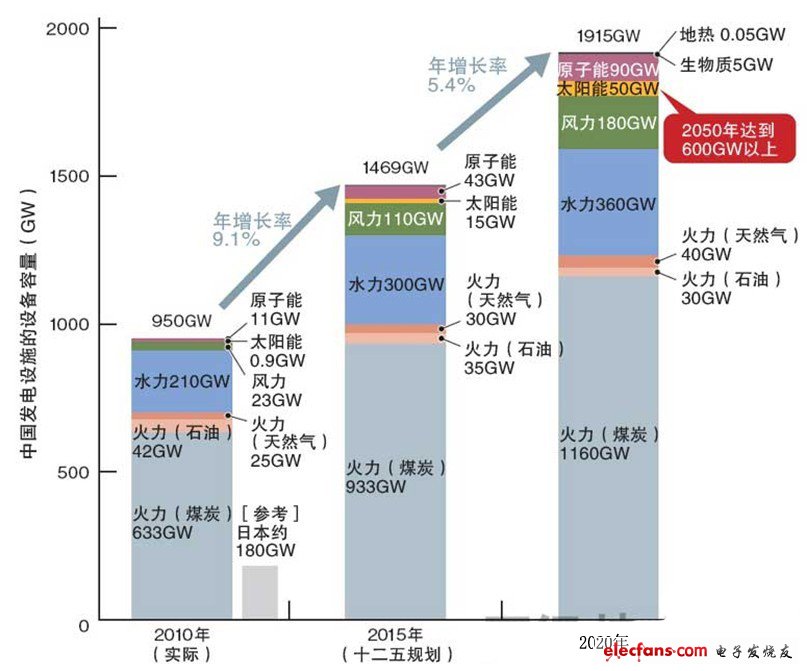

图1:中国的发电装机容量将以约每2年将增加相当于日本全部发电设备输出功率的速度发展

图为中国2010~2020年的发电设备增加计划。中国政府计划进一步增加占整体6成以上的煤炭火力发电设备。其次,水力发电也计划较2010年增加7成以上。光伏发电计划2015年扩大至15GW,2020年扩大至50GW。

装机容量2020年将达到日本的10倍以上

由政府推进“计划经济”的中国每隔5年发表一次经济政策。2011~2015年的5年计划于2010年底发表,也就是所谓的“十二五规划(十二五)”。

中国2010年底的装机容量为9.5亿kW(950GW),是日本180GW的约5倍以上 注1)。十二五最初计划2015年底之前将装机容量增至1455GW。但后来又上调为增至1469GW。这相当于年增长率约为9%,每两年新发电设备就相当于日本整体的发电装机容量。

注1) 不过,从设备利用率只有约50%以及人口高达日本的约10倍等方面来看,中国的人均用电量只有日本的4成左右。这表示相对于GDP而言,其发电量多而电力利用效率低。

目前,中国占发电设备近7成的是使用煤炭的火力发电系统。中国所需的煤炭几乎全部自给自足。针对全球的CO2减排压力,中国一直以将煤炭的电力转换效率提高至与美国相当的水平来应对。中国政府今后虽仍计划增加煤炭发电的装机容量,但会逐渐降低其在发电设备整体中的比例。

水力和风力发电将大幅增强一位数

为取代煤炭发电,中国政府正打算大幅扩大可再生能源。尤其是,水力发电的装机容量将在2015年底达到300GW,2020年底达到360GW。另外,风力发电也计划由2010年底的约23GW在2015年底增至110GW,2020年底增至180GW。

目前,水力发电和风力发电扩大的象征是两个“三峡”。一个是位于长江中游的三峡大坝,拥有约22.5GW的装机容量。另一个称为“风电三峡(风力发电版三峡大坝)”,位于中国内陆地区的酒泉市。仅这里就已经导入了6GW的风力发电设备。中国政府计划2015年之前将容量扩大至12GW。

增长率居首的光伏发电

虽然装机容量还比较小,但导入增长率最高的是光伏发电系统。截至2010年底,中国的光伏发电系统的装机容量只有0.9GW,相对于其他发电系统而言微不足道,但中国政府计划2015年底将其扩大至15GW,2020年底扩大至50GW,2050年底扩大至600GW以上。

最近数年,中国政府多次上调了光伏发电系统的导入目标值。在2007年的导入计划中,目标是2015年底增至2GW、2020年底增至18GW,而到了2011年,政府将目标值大幅上调至目前的数值。实际上,2011年底中国的光伏发电系统导入量估计为2.75G~2.9GW,已经超过了2007年预计的2015年底的目标值。美国调查公司NPD Group光伏发电部门Solarbuzz的Ray Lian表示,“今后的目标值恐怕还要上调”。

补贴和认证配套实施

中国政府打算通过几项补贴政策来实现上述计划。具体为,关于光伏发电系统,作为初期导入时的补助金制度,出台了“太阳能屋顶计划”和“金太阳计划”两项计划,并设立了发电量支援政策“固定价格收购制度(FIT:feed-in tariffs)”(表1)。而太阳能屋顶计划,对设置太阳能电池与建材一体化的“光伏建筑应用(BIPV)”和只设置太阳能电池面板,其补助的金额不同。

金太阳计划也是对光伏发电系统的认证制度。由中国政府认可的认证机构“北京鉴衡认证中心(China General Certificate Center,CGC)”对光伏发电系统进行认证。采用获得CGC“金太阳认证”的系统,便可获得补助金注2)。CGC还受理国外厂商产品的认证,例如明电舍的大型功率调节器产品以及德国西门子的产品等都已经获得了认证(图2)。

图2:各厂商纷纷涉足迅速增长的光伏发电市场

明电舍打算以获得“金太阳认证”的功率调节器鲸吞中国市场(a)。在欧洲等海外市场上实现了增长的中国太阳能电池厂商陆续开始“回归”已开始扩大的中国市场(b~e)。

注2) 在CGC的Web网站(http://www.cgc.org.cn/)上公开认证过的产品。

在中国的可再生能源中,光伏发电系统是国外厂商最容易涉足中国市场的系统。中国的水力发电和风力发电系统的国产比率非常高。而光伏发电系统方面,虽然中国厂商席卷了太阳能电池领域的市场,但除此之外系统,如功率调节器等,还是日本和欧洲的厂商拥有优势。

政府的补贴将减少

需要注意的是,光伏发电补贴政策随着最近的导入成本急剧降低,补贴额也在迅速减少。比如,面向BIPV的补助金是将太阳能电池面板作为新建大厦的建材之一使用时的补助金。2009年导入时额定1W的补贴额为20元,2010年降到了17元,2012年又进一步降到了9元。

FIT方面,2011年购买1kWh发电量的价格为1.15元,而2012年降到了1.0元。

不光是中国的中央政府有补贴政策,各省等地方政府也独自设定了补贴政策。“例如,江苏省、山东省以及辽宁省等就在实施补贴政策”(Solarbuzz的Lian)。

电力供需的地区差异日益严重

虽然中国在积极导入可再生能源,但也存在着很多严峻的课题。其中之一就是,各地区的电力供需严重失衡(图3)。具体为,中国沿海地区及重庆市等工业城市经常因电力不足而停电。之所以导入了日本5倍以上的发电设备仍然出现电力不足现象,就是由于最近大量导入或正在导入中的发电系统多集中在远离工业城市的内陆地区。

图3:风力发电和光伏发电集中在西北地区

图中所示为不同发电方式装机容量多的地区。风力发电仅“三北”地区就占整体的8成,光伏发电仅“西北”地区就占整体的7成。图由本刊根据“十二五规划”及采访内容等制作。

比如,风力发电设备有8成集中在“华北”、“东北”和“西北”被称为中国“三北”的地区。水力发电仅长江中上游流域就占整体的1/2,光伏发电仅西北地区就占整体的7成。

其结果是,中国沿海地区的工业地带按输出功率换算有约30GW的电力缺口,而内陆地区却有大致相同的电力富余。

中国政府虽有在工业地带重点建设核电设备的计划,但比可再生能源的建设耗时要长。到2020年,其导入规模按装机容量计算也只有水力发电的1/4,不会太大。

将全面导入高压直流供电

为了消除电力供需的这种地区差异,中国政府已经开始采取措施。能以低传输损耗从电力过剩地区向短缺地区传输大容量电力的高压长距离输电线路已开始大幅增加(图4)。

图4:超高压直流供电大幅增加

图为中国政府75万V以上特高压电线及11万V以上高压电线敷设计画。长距离供电大多采用直流供电,也有采用110万V高压的例子。图由本刊根据中国政府的“十二五规划”制作。

中国政府计划2015年将电压11万伏以上的输电线路增至2010年的1.5倍,2020年增至2010年的2倍以上。总距离可以环绕地球40多周。另外,还将大量敷设此前几乎没有先例的75万伏以上的高压输电线路。其中还包括110万伏的特高压直流输电线路(UHVDC)计划等,中国作为巨大的电力实验场兼市场这一侧面在得到强化。最近,以西门子为首,东芝及日立制作所等重电厂商也相继涉足市场,并为获得订单争相展开了竞争。

-

土耳其可再生能源展、风能展、水处理展2009-08-17 2159

-

日本通过"可再生能源法"推动技术创新2011-08-28 2993

-

国际能源署:2016年可再生能源成第二大电源2013-06-28 3578

-

新能源和可再生能源的区别2016-01-08 7488

-

德州仪器助力可再生能源的未来发展2018-09-11 3566

-

基于偏好启发协同进化方法的混合可再生能源系统2021-07-12 1979

-

2011年西班牙约1/3的发电量来自可再生能源2012-05-13 1273

-

可再生能源将在2016年成为世界第二大电力来源2013-06-29 1086

-

美国可再生能源发电量首次超过核能发电量2017-07-08 1990

-

储能如何为风、光可再生能源解决消纳问题?2018-08-15 5962

-

智能电网解决可再生能源配额制中电力消费端的兼容性问题2018-10-14 3216

-

可再生能源的发展对于促进全球可持续发展具有重大意义2019-05-30 6904

-

可再生能源发电量突破两万亿 推动能源生产和消费革命2020-03-17 2646

-

英国可再生能源纪录全面打破 发电量占比突破36.9%2020-03-27 1676

-

德国:2024年第一季度约60%的电力生产来源于可再生能源2024-06-07 1039

全部0条评论

快来发表一下你的评论吧 !