二级市场持续升温,半固态电池仓促上阵引关注

电源/新能源

描述

二级市场火热,半固态电池“硬着头皮上阵”?

全固态与量产仍有短则1年、长则6年的距离,固态电池产业整体却出乎意料地在2024年一季度多次引爆市场情绪。 今年来,触发固态电池概念股走红的核心事件不断变化着,聚光灯先是习惯性投向海外全固态电池的研发进展,随后又转移至以低空经济、新能源车为代表的应用场景拓宽与落地上。

旧的逻辑是,全固态电池实现量产前,每一次技术突破都意味着产业上限的拓展、边际改善的出现。

新的逻辑是,固态电池相较于动力锂电池的特殊性之一在于,终端车企在固态电池产品的定位开发、进度目标、资金权益上的参与要更深,随着今年半固态电池率先上车与量产,市场也开始关注固态电池对终端需求的满足速度与程度。

从低空经济到车端应用,背后又是固态电池产业所能撑起的截然不同的想象空间,前者直指性能突破,后者的上限则取决于量产、降本的幅度与速度。

半固态电池先行接受市场检验,对于整体产业链而言,也意味着加速布局的需求确定性在不断加强,完备因此有望提速。

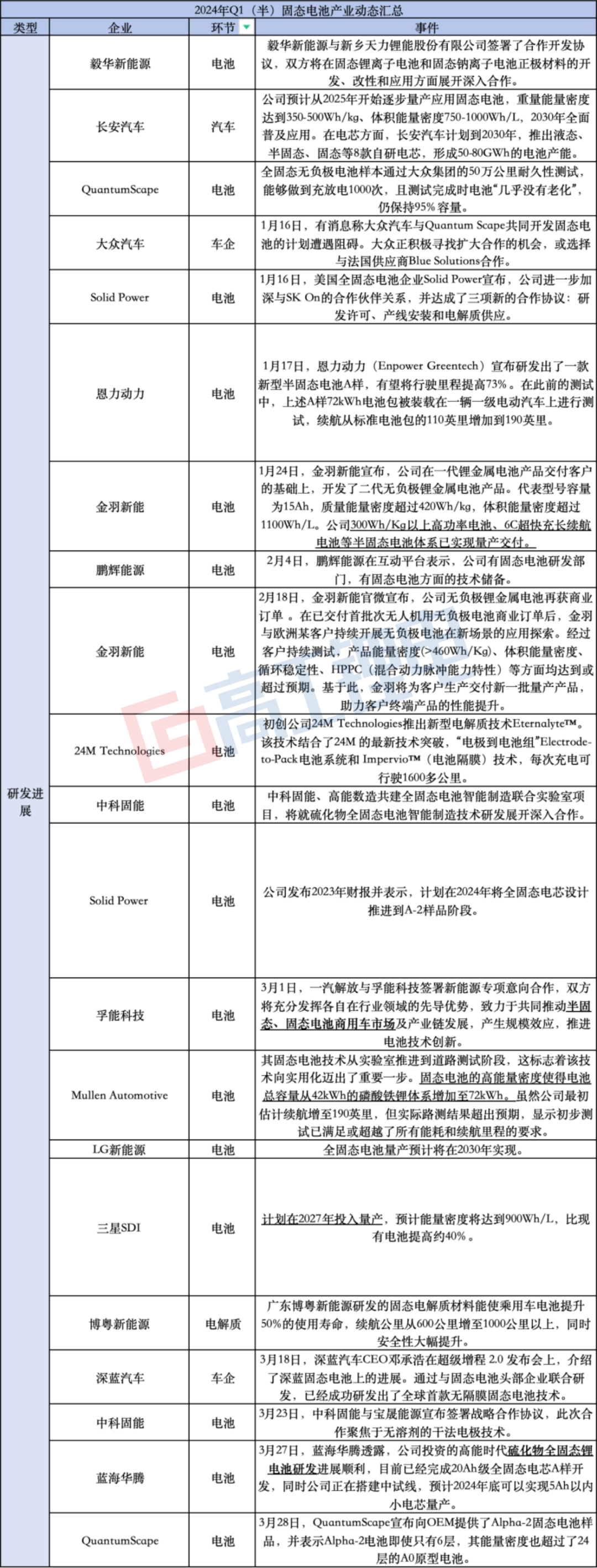

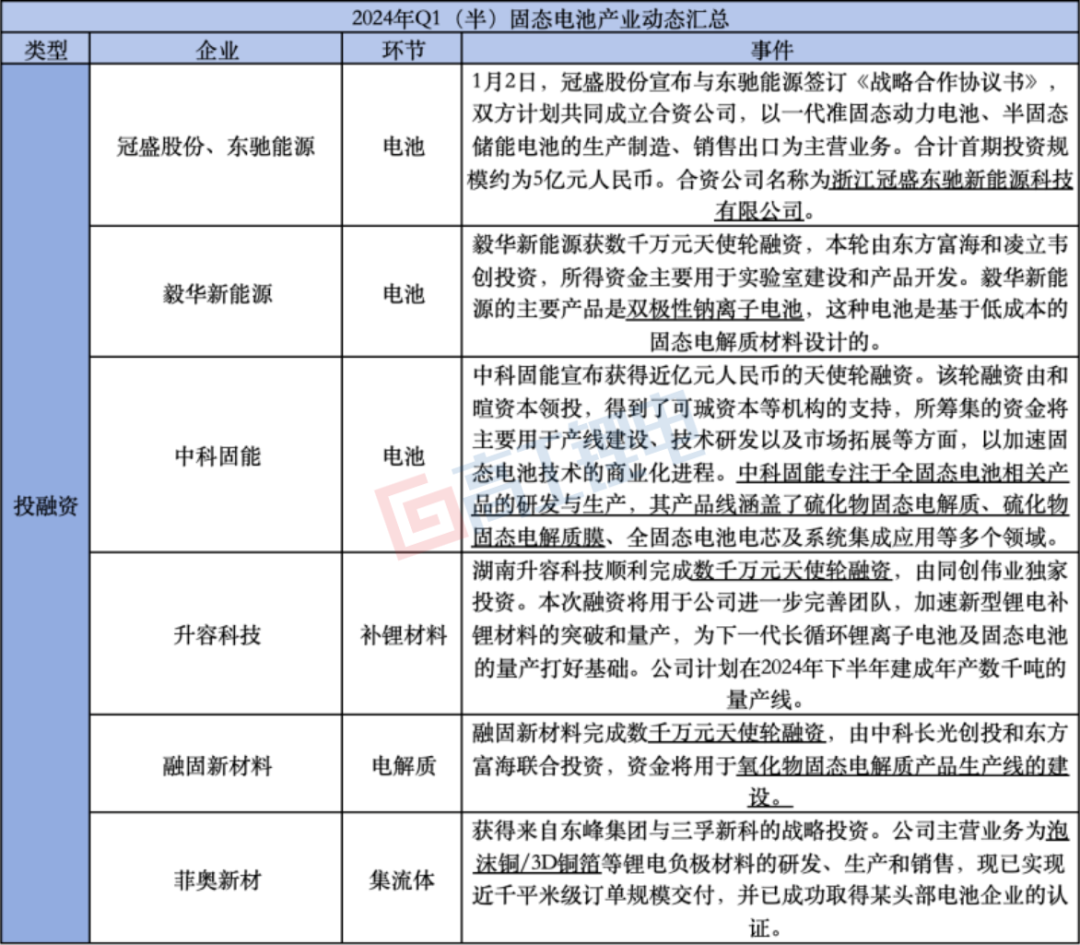

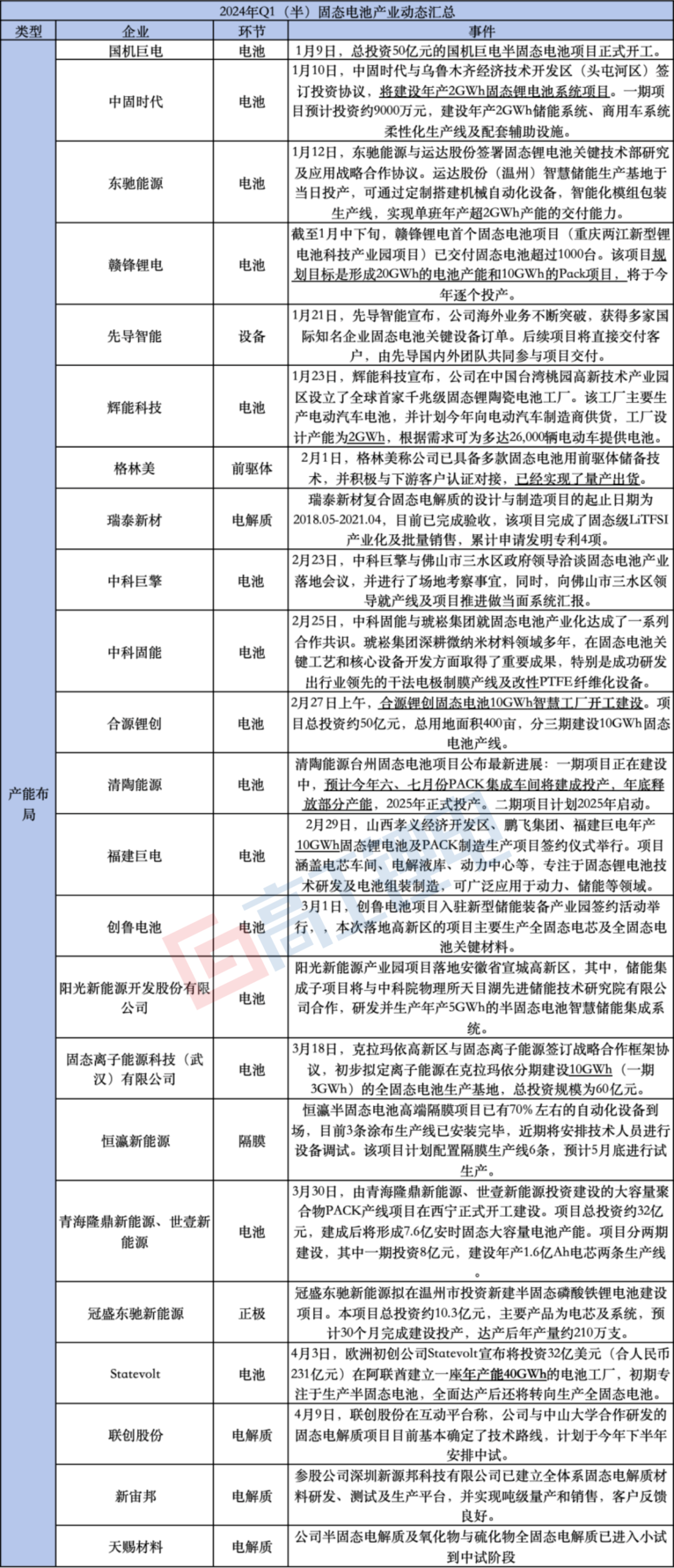

据高工锂电不完全统计,一季度共有3起投融资事件发生于固态电池的上游材料环节,与电池环节的投融资平分秋色。同时,前驱体、正极、隔膜、固态电解质等相关材料的产能建设、量产出货也不断提速。资本和产业两股力量正合力推进固态电池产业链的不断完善。

eVTOL拓宽半固态电池应用边界

实际上仍未穿越量产前漫漫长夜的全固态电池,却在今年一季度先成为了二级市场中炙手可热的新星。

拉长时间轴来看,固态电池热度上升的数个重要节点背后,代表事件的属性不全然相同。

1月,美国初创公司Quantum Scape全固态电池样品通过大众集团的50万公里耐久性测试,完成时电池仍保持95%容量,成为今年固态电池行情上升的起点。

值得注意的是,就在此消息引起市场关注的半个月前,蔚来汽车对其自研150kWh半固态电池包进行了1000公里续航测试的直播,彼时虽也圆满完成,但在半固态、近30万元高昂成本、未量产等多重影响因素的叠加下,并未成为突出利好。

随后,在辉能2GWh固态电池工厂投产,海内外相关企业先后公布全固态电池量产时间点、最早有望于2025年便实现等事件的接连推动下,固态电池热度得以延续。

直至3月,“低空经济”作为新增长引擎首次被写入政府工作报告,以及后续相关任务文件、扶持政策的出台,直接带动低空飞行器eVTOL进入商业化提速阶段。

eVTOL对于配套电池的需求也首次被确定下来,产业需加速推动400Wh/kg级航空锂电池产品投入量产。结合现有液态锂电池的能量密度瓶颈为300Wh/kg来看,能量密度在350-400Wh/kg之间的半固态电池,正是产业中最贴近eVTOL需求的电池产品。

市场捕捉到半固态电池在车端应用之外应用场景延伸的信号,也意识到其成长天花板将由此打开,及时给出了正面的反馈。

在此之后,上汽智己于3月底开启其初代超快充半固态电池上车的宣传,其激起的水花,与蔚来汽车相比已经截然不同。受其影响,固态电池概念拉升,且强势延续。

结合一级市场的视角来看,一季度固态电池领域的投融资整体保持克制的节奏,但也出现了触角向中上游延伸的变化,有三家分别在固态电池补锂材料、电解质、集流体等材料环节有所布局的企业获得融资。

由此看来,固态电池概念在二级市场的火爆,正切实推动着固态电池产业链企业得到支持。

平价半固态下场,展示降本可能性

与此同时,半固态电池上车主要面临的成本考验也正在被解决。

从智己所搭载的上汽清陶半固态电池可以感知到的趋势是,目前在国内市场,由车企主导的半固态电池产业化的推进,暂时脱离全固态电池的遥远愿景而独立存在。也就是说,半固态电池更像是被视为提高电池性能、冲击高端市场的一个解决方案,而不是原先的“动力电池终极形态”,也因此被叠加了超快充等综合特质。

有观点认为,半固态电池如今能实现的能量密度,尚未能与液态锂电池拉开差距,且成本昂贵,不具备明显优势。

但本次智己L6在33万元车型上搭载半固态电池发布,已经展示了半固态电池降本的可能性。要知道,2023年底蔚来公开其半固态电池产品时,曾提及其电池包成本要超过30万元。

据上汽集团此前透露,其可实现半固态电池量产成本“仅略高于”三元锂电池。另结合其固态电池产能规划来看,预计今年共有超过9GWh的固态电池投产,满产情况下可支撑7.5万台车的装车需求(按照单车带电量120kWh计算),此规模下其生产成本也将得以摊薄。

这背后一方面是传统锂电材料进入相对价格低位,另一方面也与固态电解质等固态电池相关材料的投产提速有关。

如天赐材料最新回复投资者提问称,公司半固态电解质及氧化物与硫化物全固态电解质已进入小试到中试阶段;新宙邦也表示,参股公司深圳新源邦科技有限公司已建立全体系固态电解质材料研发、测试及生产平台,并实现吨级量产和销售,客户反馈良好。

此外,格林美在今年2月表示,公司已实现固态电池前驱体的量产出货;恒瀛新能源6条半固态高端隔膜产线也预计于5月投产等。

另据业内人士指出,在三元、铁锂电芯价差逐渐缩小的情况下,铁锂电池依旧占据了接近7成的市场份额,意味着终端对于电池成本考量的“锱铢必较“。

这一决策思路也同样适用于性能提升上,超过360Wh/kg的能量密度虽不及全固态电池,但其相较于现有锂电池而言,也已经是可使得续航里程突破1000公里的切实提升。

值得注意的是,当半固态电池的研发出发点在于做出更高性能的动力电池,而非突破电池材料体系的瓶颈时,其也就与高端铁锂、高端三元电池等进入了同一个池子竞争。

而此时动力电池竞争旋律仍以降本为主,高端车型渗透增速有限,半固态电池装车后能否得到消费者认可,还具备不确定性。

审核编辑:黄飞

-

市场增长超预期,中国便携医疗电子持续升温2010-11-24 3050

-

多一级保护,多一份安心——比亚迪微电子推出新一代单节锂电池二级保护方案2015-12-30 4778

-

全国计算机二级试题全集2008-12-30 1084

-

二级倒立摆的半物理仿真模型研究与实现2009-07-31 819

-

瞬时二级管测试器2009-04-20 1219

-

二级管管式充电电路2011-07-14 1886

-

计算机二级C2012-09-15 525

-

15002401计算机二级2017-02-15 810

-

区块链币圈投资为什么都是二级市场的机会大于一级市场2019-09-19 4754

-

C语言二级指针的用法与原理2020-07-02 4358

-

C进阶技巧:二级指针问题2020-09-08 2390

-

面向二级电池保护的精密过压检测电路OZ88002021-08-17 1022

-

半固态电池率先进入量产装车阶段2023-12-19 1311

-

固态电池和半固态电池的优缺点2023-12-25 18155

-

二级电源和II级电源的区别2024-01-19 3695

全部0条评论

快来发表一下你的评论吧 !