筹备将近一年半,杰锐思IPO“闯关”最终以失败告终

描述

筹备将近一年半的时间,杰锐思IPO“闯关”最终以失败告终。

4月11日,深交所公告,杰锐思和保荐人东吴证券主动申请撤回上市申请文件,深交所决定终止对杰锐思首次公开发行股票并在创业板上市的审核。

截图来源:深交所公告

公开信息显示,杰锐思是专业从事智能检测设备和智能生产组装设备(线)的研发、设计、生产及销售的科技型企业,已构建3C、新能源及半导体封测等行业的业务体系,形成了以3C力学检测、锂电池制造、半导体测试分选等智能设备为发展核心的产品分布。

在3C力学检测领域,杰锐思的3C力学检测设备检测速度可达50mm/s、重复测试精度≤0.1%、力值采集频率可达160KHZ,已经广泛应用于电脑键盘、Apple Watch、iPad、触摸屏(板)、手机、无线蓝牙耳机等众多3C产品的力学检测工序。

在锂电池制造领域,杰锐思自主研发了直驱卷绕技术以及卷针对拔技术,自主开发了料带智能纠偏控制技术、张力控制技术。目前,杰锐思的数码锂电池卷绕机卷绕速度可达 600mm/s;方型动力锂电池卷绕机单机产能可达 6.5PPM(11 米长极片)。

在半导体封装测试领域,杰锐思拥有线性力矩精确运控技术、高速编带热封装置控制技术等多个技术,其自主研发的IC测试编带分选一体机检测精度±10μm,误判率 <0.01%,UPH 可达 50,000,兼具高速度和高稳定性,已实现批量应用。

此外,在3D测量方面,杰锐思研发的3D成像传感部件采用先进的抗反射光学技术和结构光三维成像算法,有效降低了三维成像过程中反射造成的干扰对成像结果的不良影响,可靠还原被测物的三维形貌,大幅提高了3D光学检测的精度。目前,公司采用这一技术研发的 3D 测量设备可用于3C产品的平面度、垂直度、断差、厚度、间隙、位置等的3D测量;产品Z轴重复检测精度3μm。

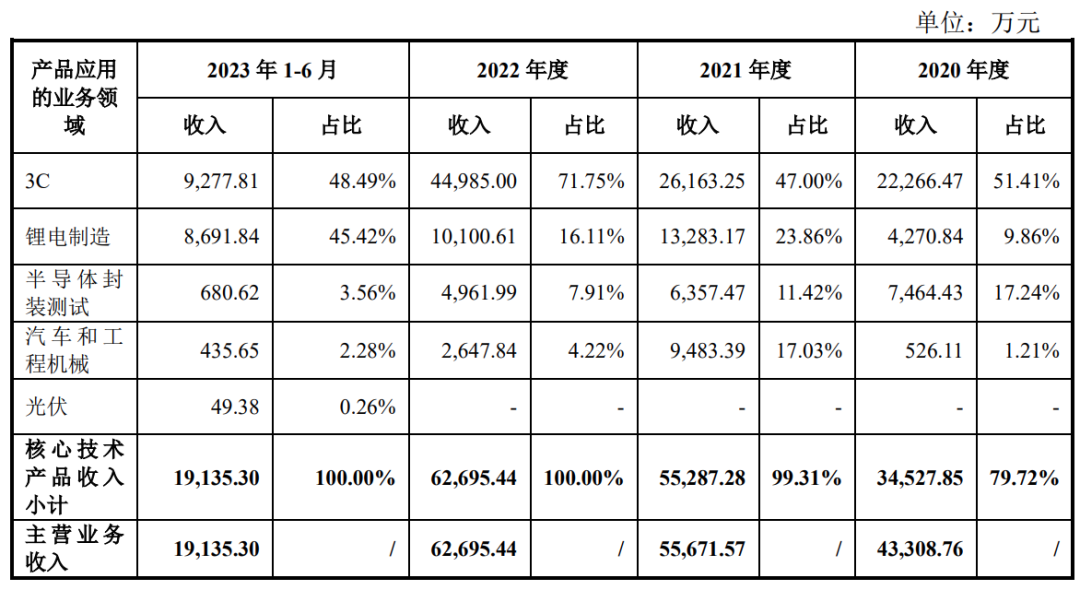

在营业收入方面,杰锐思2020年至2023年1-6月,营业收入金额分别为43,408.88万元、55,686.57万元、62,695.44万元和19,135.30万元,2020-2022年度营业收入复合增长率20.18%;扣除非经常性损益后的净利润分别为2,142.39万元、5,314.04万元、7,756.81万元和140.88万元。

其中,报告期内,杰锐思3C业务领域实现收入分别为22,266.47万元、26,163.25万元、44,985.00万元及9,277.81万元,占公司主营业务收入比重分别为51.41%、47.00%、71.75%及48.49%。

在锂电制造领域,杰锐思锂电生产设备(线)营业收入分别为4,207.80万元、13,145.01万元、9,987.97万元和8,550.32万元,占公司主营业务收入比重分别为9.86%、23.86%、16.11%及45.42%。

杰锐思半导体业务领域收入分别为7,464.43万元、6,357.47万元、 4,961.99万元及680.62万元,占公司主营业务收入比重分别为17.24%、11.42%、 7.91%及 3.56%,呈现下降趋势。

总体来看,杰锐思的核心技术产品收入占主营业务收入比例分别为79.72%、99.31%、100.00%和100.00%。

截图来源:杰锐思招股说明书

杰锐思在招股说明书中表示,公司预测2023年度营业收入为73,882.79万元,较2022年度增长17.84%;预测2023年度归属于母公司股东的净利润为8,375.76万元,较2022年度增长0.86%;预测2023年度扣除非经常性损益后归属于母公司股东的净利润为7,868.02万元,较2022年度增长1.43%。

从表面看,杰锐思近几年的业务看似“多点开花”,但实则背后隐忧重重。

近期,杰锐思披露了深交所审核中心意见落实函。在审核中心意见落实函中,深交所提出了杰锐思存在税收优惠存在重大依赖、应收账款余额占比偏高的双重问题。

针对存在税收优惠存在重大依赖的问题,报告期内,杰锐思享受的税收优惠总额分别为1438.18万元、2334.90万元、1697.27万元、1394.81万元,占当期利润总额的比例分别为48.97%、36.20%、20.25%和-623.81%。

对此,杰锐思在问询函中回复称:“公司对相关税收优惠存在一定的依赖性,但相关税收优惠政策是同行业公司普遍享有的税收优惠政策,已在招股说明书中进行了税收优惠减少的风险提示。”

针对应收账款余额占比偏高的问题,杰锐思解释:报告期各期末,公司应收账款余额分别为17,963.47万元、33,397.87万元、39,801.82万元和 33,229.13万元,占各期营业收入比例分别为41.38%、59.97%、63.48%和173.65%,主要是受公司规模相对较小,收入受季节性影响较大,期末应收账款大部分处于信用期内暂未回款导致的。

2020年度至2022年度,杰锐思第四季度收入占各期主营业务收入的比例分别为53.45%、75.87%和57.41%,2023年 1-6月第二季度收入占当期主营业务收入比例为80.71%,期末应收款项大部分处于信用期内暂未回款,使得应收账款余额占营业收入的比例较高。

杰锐思表示:“报告期各期末,公司账龄在一年以内的应收账款余额占各期末应收账款余额的比例基本保持在85%以上,报告期各期末,应收账款账龄结构与可比公司相比不存在重大差异。”

-

出走一年半,荣耀仍是“荣耀”电子学习 2023-02-08

-

准备了一年半的F429开发板终于登场2015-12-22 4529

-

高通收购恩智浦交易案失败后,将对高通及半导体产业造成什么影响?2018-07-26 4354

-

时隔一年半 董明珠兑现一年半前不分红“承诺”2018-05-11 1243

-

本土最大LED驱动芯片公司IPO失败,晶丰明源输得有点冤!2018-08-01 18064

-

Radeon VII停产一年半,二手市场价格直逼8000元2020-12-24 2266

-

杰理科技第三次闯关IPO 已办理辅导备案2021-04-25 6021

-

一年卖出超12亿颗蓝牙音频芯片!杰理第三次冲击A股2021-09-16 12460

-

为科创板上市做准备?紫光展锐一年半内再换帅 紫光国微董事长马道杰接手2023-06-28 1044

-

杰锐思创业板IPO!半导体智能检测设备收入下滑,募资6.04亿布局光伏能源新领域2023-12-06 3377

-

因出现重大事项 杰锐思IPO上会前夕被取消审议2023-12-08 1344

-

近一年已有25家半导体公司终止撤回IPO2024-03-12 1305

-

2024年半导体行业IPO与融资情况统计分析2025-02-07 1485

全部0条评论

快来发表一下你的评论吧 !