消费市场春天到来?2023年三大蓝牙芯片厂商业绩双增,净利增幅高达78%

消费市场春天到来?2023年三大蓝牙芯片厂商业绩双增,净利增幅高达78%

描述

电子发烧友网报道(文/莫婷婷)市场研究机构Canalys的报告显示,2023年全球可穿戴腕带设备市场出货量达到1.85亿台,同比增长了1.4%。预计2024年该市场将保持增长态势。可穿戴设备市场的增长对于蓝牙芯片厂商来说是一个利好的消息。

电子发烧友网整理了恒玄科技、中科蓝讯、炬芯科技三大蓝牙芯片厂商在2023年的业绩情况,从他们一年的发展来看,可穿戴设备市场给他们带来了哪些机会,并从他们的研发进展来看,未来蓝牙芯片的迭代方向。

市场回温带动营收净利双增长,营收增幅达20%~50%

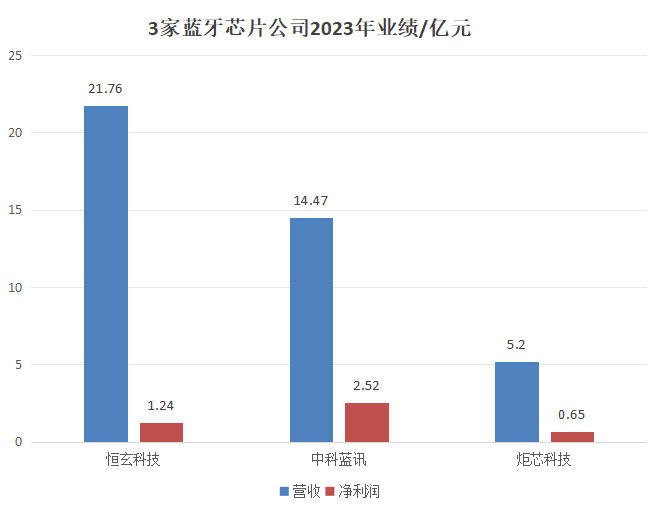

恒玄科技在2023年实现营业收入21.76亿元,同比增长46.57%;实现归母净利润1.24亿元,同比增长0.99%;实现扣非归母净利润0.29亿元,同比增长135.96%。

分业务来看,蓝牙音频芯片是恒玄科技主要的营收来源,占2023年营收构成的71%,其次是智能手表&手环芯片,占比为22%,其他类占比为7%。

中科蓝讯实现营业收入14.47亿元,同比增长33.98%,归母净利润为2.52亿元,同比增长78.64%。

公司主营业务分别为蓝牙耳机芯片、蓝牙音箱芯片、数字音频芯片、智能穿戴芯片、其他业务,分别实现营收8.63亿元、3.40亿元、9321.65万元、5780.05万元、7828.15万元,蓝牙耳机芯片和蓝牙音箱芯片是主要的营收来源。

炬芯科技2023年公司实现营业收入5.2亿元,同比增长25.41%;实现归母净利润 6505.86 万元,同比增长21.04%。

炬芯科技的产品分为蓝牙音频SoC芯片系列、便携式音视频SoC芯片系列、端侧AI处理器芯片系列,其中蓝牙音频SoC芯片系列是主要的营收来源,贡献了3.9亿元的营收。其次是便携式音视频SoC芯片系列营收为9932.91万元,端侧AI处理器芯片系列的营收为3401.08万元。

图:2023年恒玄科技、中科蓝讯、炬芯科技业绩情况

从上述三家头部智能音频芯片厂商的财报可以看到,都能实现营收和净利的双增长,体量最大的恒玄科技是营收最高的芯片厂商,超过21亿元,炬芯科技也近乎实现翻倍的营收增长。中科蓝讯则是净赚最高的,达到2.5亿元。消费市场逐渐回暖,成为恒玄科技、炬芯科技、中科蓝讯在2023年业绩营收增长的关键。

恒玄科技表示,受益于全球经济复苏,消费市场逐步回暖,公司下游客户对芯片需求量增加。同时公司基于 12nm FinFET 工艺研发的新一代 BES2700 系列可穿戴主控芯片广泛应用于 TWS 耳机、智能手表等终端产品,使得公司实现营业收入 21.76 亿元,同比增长 46.57%。

在2023年,恒玄科技针对入门级运动手表及手环市场,推出了BES2700iBP 手表芯片,这款产品也为其带来了不少市场份额。从营收上看,与2022年相比,手表&手环芯片的营收占比提高,去年的占比为19%,2023年带来的营收占比提升了3%。据了解,恒玄科技新一代 6nm 智能可穿戴芯片BES2800 已经成功流片,接下来将持续带动该业务的发展。

炬芯科技营收的增长主要来自三大方面,一是 2023年下游客户订单有所增长;二是公司积极推进场景化产品布局及发展,推进了各产品线国内外头部品牌客户导入。其中,在蓝牙音箱市场头部品牌渗透率持续加大,蓝牙音箱 SoC 系列收入快速增长;三是积极开拓多元化产品,低延迟无线音频产品、智能手表产品等多款新品持续放量。

2024年技术比拼赛,恒玄扩大研发团队,投入5.5亿元

智能音频芯片的下一阶段将是比拼技术的阶段,因此研发投入也是衡量一家厂商是否具备技术竞争优势的关键。从研发上来看,恒玄科技、炬芯科技、中科蓝讯都在持续进行技术迭代,通过推出新品提升竞争优势。

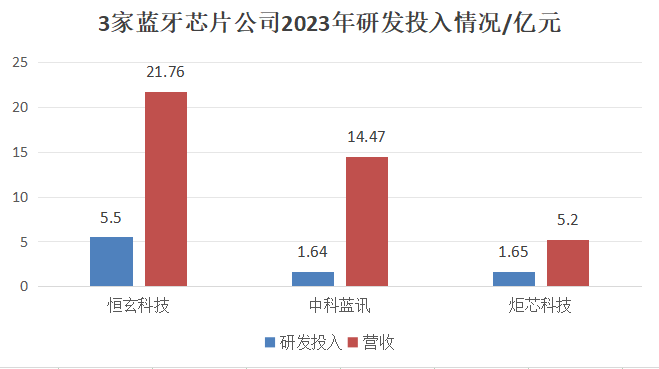

三家芯片厂商中,炬芯科技的研发投入在国内IC 设计业上市公司中处于较高水平。2023年,恒玄科技在研发方面投入了5.5亿元,同比增长25.04%。炬芯科技的研发投入为1.65亿元,同比增长了32.62%,占公司总营收比例的31.8%。中科蓝讯的研发投入为1.64亿元,占公司营收的比例为11.35%,同比增加1.17%。

图:2023年恒玄科技、中科蓝讯、炬芯科技研发投入情况

2023年,炬芯科技持续以低功耗、低延迟、高性能音频 ADC/DAC 为核心的音频信号链打造产品。值得一提的是,炬芯科技在2023年发布了第二代智能手表芯片 ATS3085E/S 以及 ATS3089X 系列,并且搭载在终端客户的产品上正式量产。

恒玄科技在2023年扩大了研发团队,新品迭代的流片费用也在增加。在新品进展方面,新一代 6nm BES2800 智能可穿戴芯片成功流片,预计今年会实现量产;Wi-Fi 6芯片也实现了量产。

中科蓝讯是业内较早采用RISC-V 指令集架构作为技术开发路线的芯片设计企业。中科蓝讯自研的双核 RISC-V 架构,配套自主研发的音频处理系统与显示处理控制器,通过采用Cadence HiFi4 DSP,提升了产品算力与集成度,同时快速支持第三方算法集成。

在音频技术上,中科蓝讯研发低延迟技术,减少无线麦克风功耗与体积;研发了新一代的蓝牙调制解调技术,提升了蓝牙接收灵敏度。在TWS 耳机产品方面,持续优化 ANC 主动降噪算法,并且研发出第一代神经网络处理单元 NPU。

AI 时代到来,端侧对芯片的要求会更高,需要更强的算力和连接能力,不仅需要蓝牙,还需要 Wi-Fi。炬芯科技和恒玄科技都进行了相应的布局。

炬芯科技推进SoC芯片升级为 CPU+DSP+NPU(基于 SRAM 存内计算)三核异构的 AI SoC 架构,为端侧智能音频、智能穿戴产品在低功耗前提下提供丰富的 AI算力。新一代AI 音频芯片现已流片,预计能在2024 年中提供样品芯片。恒玄科技最新的 BES2800 芯片也能用在如AI 耳机、智能眼镜等产品上。

2023年,这三大厂商都在丰富产品品类,推出新品以提升竞争优势。

中科蓝讯目前已形成以蓝牙耳机芯片、蓝牙音箱芯片、智能穿戴芯片、无线麦克风芯片、数字音频芯片、玩具语音芯片、AIoT 芯片、AI 语音识别芯片八大产品线为主的产品架构。在蓝牙技术的基础上加大Wi-Fi 技术的研究,在 Wi-Fi 技术标准的基础上开发低功耗、高性能的 Wi-Fi 芯片,扩充公司的产品体系。

恒玄科技也在加大对智能家居市场的投入,面向智能音箱应用的第二代 Wi-Fi/BT 双 模 AIoT SoC 芯片已量产出货,该芯片还能应用于智能家电和各类全屋智能控制终端。

盈利水平“破局”之路,炬芯、中科蓝讯实现毛利率增长

对于一家企业来说,上市之后的盈利能力更加重要,而毛利率的高低恰好是体现企业的盈利能力、竞争优势等各方面的指标。2023年,在毛利率方面,三家厂商各有表现。

恒玄科技受上游成本上涨,同时消费电子产品单价下降影响,全年综合毛利率 34.20%,同比下降 5.17 个百分点。分产品来看,恒玄科技的普通蓝牙产品毛利率为28.89%,比上年减少8.11个百分点,智能蓝牙产品的毛利率为33.39%,比上年减少9.01个百分点。

不过中科蓝讯和炬芯科技的综合毛利率随着公司品类拓展、新产品不断推出,反而逐渐改善。

炬芯科技表示,公司的产品结构不断优化,报告期内单位销售成本有所下降,高毛利率产品销售占比提升,本期主营业务毛利率 43.69%,同比增加4.45 个百分点,由此带来的规模效应提升了公司整体利润水平。

其三大产品线都实现了毛利率的增加,蓝牙音频SoC芯片系列、便携式音视频SoC芯片系列、端侧AI处理器芯片系列的毛利率分别比上年增加了6.07 个百分点、2.67 个百分点、5.77 个百分点。

中科蓝讯的综合毛利率为22.38%,同比增加了1.48个百分点。主要是蓝牙音箱、数字音频芯片实现了毛利率的增加,分别同比增加了7.50个百分点、4.17个百分点。蓝牙耳机芯片和智能穿戴芯片则出现了不同程度的毛利率下降。

中科蓝讯也在财报中提到了对毛利率波动及下降的风险,包括会受下游市场需求、产品结构、晶圆及封装测试成本、公司技术水平等多种因素影响,这些因素都会引起毛利率的波动。

恒玄科技在投资者关系活动上表示,2023 年,公司受到上游供应链成本上涨、竞争格局的影响,同时去年产业链一直是去库存的情况,公司难以将成本压力向下传导。对芯片设计

公司来说,收入规模是非常重要的,基于此,公司也会主动做一些取舍。

预期2024年,恒玄科技认为上游供应链成本呈下降趋势,对公司整体毛利率的影响是正向的。加上新品的推出,竞争格局也在向好,未来毛利率有望逐步恢复。

-

这些存储企业净利爆增,最高达1994.42%,“超级周期”稳了?2025-11-04 7162

-

芯片厂商业绩逆袭的“密码”是什么?2025-08-14 1158

-

盛美上海2023年营收净利双增2024-03-08 1333

-

2023年射频芯片厂商业绩预告解读,5G、Wi-Fi产品带动增长2024-02-16 4277

-

大华股份2023年净利同比预增217.1%2024-01-12 2088

-

芯片行业,何时走出至暗时刻?2023-05-06 1584

-

十大蓝牙耳机排行榜:2021年值得关注的十大蓝牙耳机排名2020-12-15 9404

-

国内最大蓝牙芯片厂商联手平头哥研发AIoT芯片2020-05-01 7512

-

英飞特披露2019年业绩 净利润相比2018年增长30%-60%2020-01-15 625

-

高通公布第三财季业绩 营收96亿美元 同比增长73%2019-08-03 3530

-

【亚派·趋势】2017-2023年电能质量设备市场将年增5.5%2018-01-09 4142

-

中国半导体产业崛起 全球半导体消费市场唯看中国2013-03-13 1847

-

全球半导体市场进入供大于求的局面2013-01-30 3537

-

通信企业遭遇困境 业绩重创2012-10-16 2091

全部0条评论

快来发表一下你的评论吧 !