兆易创新今年Q1净利超2023全年,NOR Flash出货量已超212亿颗

兆易创新今年Q1净利超2023全年,NOR Flash出货量已超212亿颗

描述

电子发烧友网报道(文/刘静)近日,知名存储芯片厂商兆易创新发布《2023年年度报告》以及《2024年第一季度报告》。存储芯片行业在经历一段时间的市场波动后,目前正处于一个关键时期。多方数据和专家观点,都表示存储芯片行业可能正在逐步走出周期底部。兆易创新作为国内存储芯片的头部企业,它的财报将透露出市场的哪些新信息呢?

存储芯片复苏明确,2024一季度净利超过2023全年

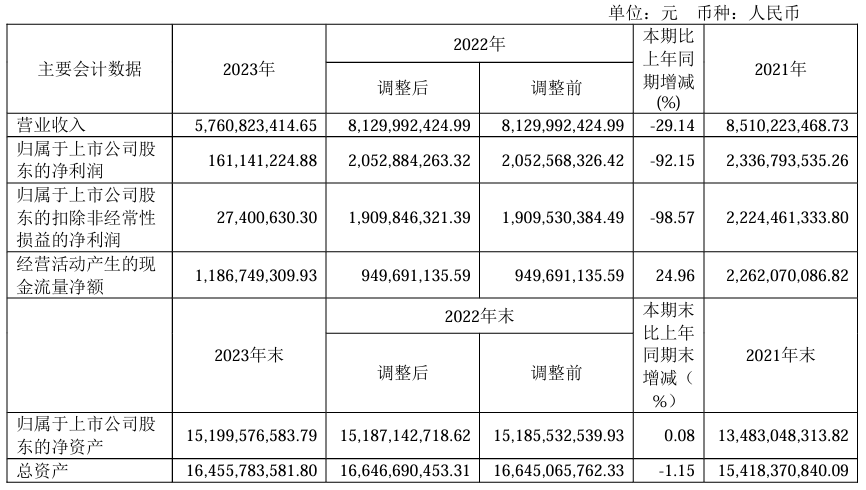

财报显示,2023年兆易创新实现营业收入57.61亿元,比2022年同期下滑29.14%;归母净利润为1.61亿元,比2022年同期下降92.15%。

而曾在2022年,兆易创新营收是同比下滑4.47%、归母净利润下滑12.15%。通过数据的对比,可以看到2023年兆易创新的业绩下滑幅度已明显大幅扩大。2023年,对于兆易创新来说,比2022年更加困难。

兆易创新2023年年度报告

兆易创新表示,2023年,终端市场需求疲弱,同行业竞争激烈,产品价格下降明显。2023年前三季度公司所有产品线单价都呈下滑态势,到第四季度多条产品线价格接近或触达底部区域。产品价格下降导致了公司毛利下滑明显,综合毛利率由47.66%下降至34.42%。

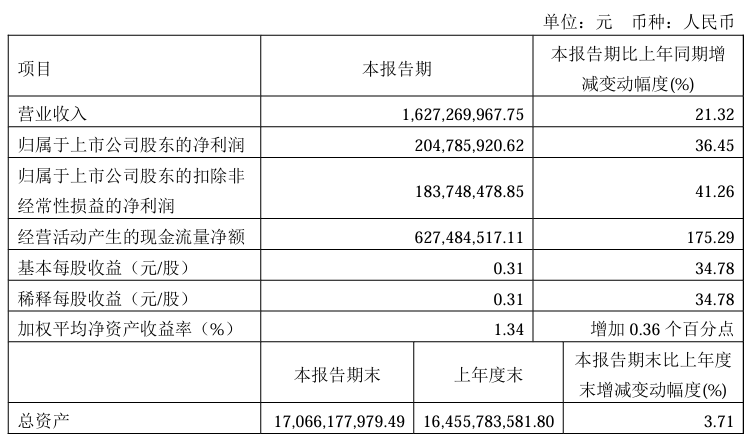

在历经两年多的艰难时期后,兆易创新预计将在今年走出低谷。最新季报显示,兆易创新2024年第一季度迎来许久未见的双增长。今年一季度兆易创新实现营业收入16.27亿元,同比增长21.32%;归母净利润2.05亿元,同比增长36.45%。

兆易创新2024年第一季度报告

2024年第一季度兆易创新营收、净利实现双增长的好消息外,更值得一提的是,今年第一季度兆易创新取得的归母净利润已经远远超过2023全年的,比2023全年多盈利0.44亿元。可见,新的一年,兆易创新的盈利正重回高增长。

兆易创新归母净利润上升的原因,主要是消费市场需求回暖,存储芯片出货量增加所致。

现在下游应用领域需求已明确回暖,后续将带动厂商的存储芯片销量、产品价格逐步回升。兆易创新也明确表示,2024年,主流存储价格将延续上涨趋势,公司NAND价格将持续回升。TrendForce预计,到2024年底,DRAM和NAND Flash的价格将上涨约60%。届时有望推动兆易创新今年度营收、净利重回正增长。

微控制器收入暴降5成,NOR Flash出货量创新高

兆易创新多产品线赛道布局,目前主要产品线包括存储器、微控制器和传感器产品等。

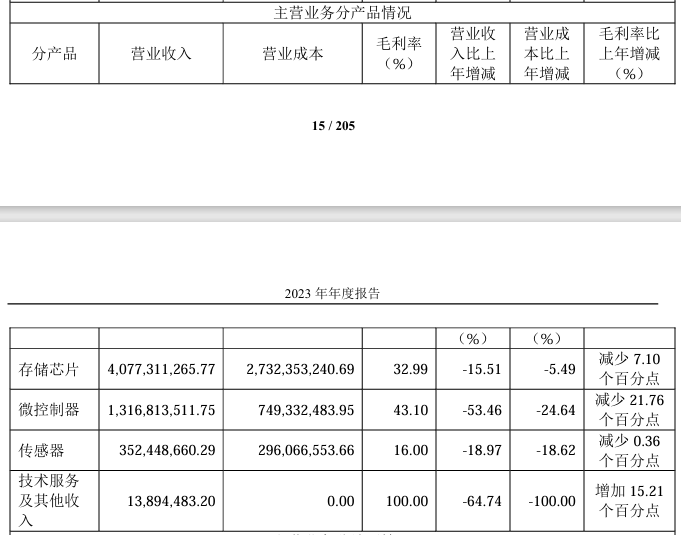

其中7成营收来自存储芯片,2023年兆易创新的存储芯片实现40.77亿元的收入,同比减少15.51%。2022年其存储芯片收入同比下滑11.46%,与之对比可见2023年该业务下滑幅度并没有明显扩大。

所以2023年兆易创新业绩大幅下滑,营收下滑近3成、净利下滑超9成,主要原因不在于存储芯片,而是微控制器MCU。

2022年,兆易创新微控制器收入同比增长15.19%。而最新的财报显示,兆易创新的微控制器收入在2023年暴降53.46%至13.17亿元,占主营业务收入的比例为22.86%。在毛利率方面,微控制器也是兆易创新所有产品线里下滑最严重的,该产品毛利率较2022年减少21.76个百分点。

兆易创新对微控制器进行降价去库存,2023年其微控制器库存量为8952万颗,比上年减少42.92%。

兆易创新MCU产品主要为基于ARM Cortex-M系列以及基于RISC-V内核的32位通用MCU产品,现其已成功量产46大产品系列、超过600款MCU产品。应用领域主要为工业应用、消费电子和手持设备、汽车电子、计算等,2023年这些领域的需求保持地位,产品价格持续下降,导致兆易创新MCU营收出现大幅下降。

2023年兆易创新产品收入、价格、毛利率虽然都是下降的,但是其产品销量仍然是创新高的,市场份额也得到了稳固。其中,存储芯片是兆易创新2023年销售最好的产品,销量增长幅度最大。

在NOR Flash产品上,兆易创新全年出货量创新高,达到25.33亿颗,实现16.15%增长。截至2023年底,兆易创新NOR Flash产品累计出货已超212亿颗。兆易创新的NOR Flash产品最大应用领域是消费电子,在中高端消费领域产品有较强竞争优势。近年兆易创新也在积极拓展工业、网通、汽车等市场应用领域。

自有品牌DRAM产品上,去年9月兆易创新实现DDR3产品量产,现主要有DDR3和DDR4两条产品线。2023年兆易创新DRAM产品市场拓展效果明显,总成交客户数量有新增加,其DDR3L、2Gb、4Gb产品出货量持续增加,目前已基本覆盖网通、TV等应用领域及主流客户。

-

兆易创新全系列车规级存储产品累计出货1亿颗2023-04-13 1658

-

兆易创新GD32 MCU芯片5年出货量破2亿颗2018-06-30 6672

-

兆易创新:2019年净利润增长近50%,NOR Flash产能依旧供应紧张2020-03-28 6603

-

兆易创新透露MCU出货量已经超4亿颗2020-09-03 5373

-

截止Q3,兆易创新Flash产品累计出货量超过130亿颗2020-11-30 3073

-

预计2021 Q1季度PC市场出货量会实现30%的增长2021-03-08 1537

-

兆易创新2020年MCU出货量近2亿颗2021-04-03 2092

-

兆易创新以累计10亿颗GD32出货量领跑中国MCU市场2022-04-24 3345

-

芯和半导体IPD芯片累计出货量首超10亿颗2022-06-21 2631

-

兆易创新存储产品全球累计出货量已达1亿颗2023-04-12 827

-

兆易创新Flash产品十四载212亿颗出货成就树立新一代存储产品标杆2023-10-12 2460

-

兆易创新车规级存储产品累计出货量已达1亿颗2023-11-01 1946

-

杰发科技汽车芯片出货量突破3亿颗,MCU超5000万颗2024-01-23 2295

-

兆易创新80余款创新方案亮相2024慕尼黑上海电子展2024-07-17 2153

-

泰芯半导体年出货超1亿颗2024-12-12 1892

全部0条评论

快来发表一下你的评论吧 !